我が子のために《1000万円》をつくる方法

大切な我が子の笑顔を守るため

大切な我が子の未来を明るくするため

我が子に《1000万円》あげたくないですか?

・

・

・

さて、このような記事を執筆したのは、私事で大変恐縮ですが、2022年2月に第二子が誕生予定だからです。

生まれてくる第二子の笑顔を守るため、未来が明るくなるため、親として何ができるかを改めて考え行き着いた《1000万円をつくる方法》を共有できたらと思います。

しかし、最近では、《住宅ローン控除の改正(=控除額DOWN↓↓↓)》が決定したり、《金融所得税の見直し(=課税率UP↑↑↑)》が検討されたり。

《物価は上昇しているのに、賃金は上昇の兆しがない》と、ますます私たちにとっては《資産形成しづらい社会》になりつつあります。

生き抜くのがやっとの世の中ですが、《生まれてくる子どものために資産を残したい》と願うママパパに向けて、我が子のために《1000万円をつくる方法》を《無償》で伝授するので、ぜひ最後までお付き合いください。

《このnoteはこんな人に読んでほしい》

1.子どもを持つママパパ

2.これから子どもを出産するプレママパパ

3.資産形成は貯金が一番だと思っている人

■ジュニアNISAするぞうって?

主にinstagramで、ジュニアNISAや米国株などの投資や子育ての情報を発信している《1児のパパ(もうすぐ2児のパパ)》です。

毎日有益な情報をストーリーズ中心に投稿。

ぜひ、フォローをお願いします!

▼画像をタップするとinstagramに移動

▼人となりを綴ったnoteはこちら

さて、本noteで、お伝えするのはこちら

☞我が子のために《1000万円》をつくる方法

■はじめに

そもそも、なぜ《1000万円》の金額設定なのか。

それは、子どものために《1000万円》の資産形成ができれば、親として結婚/出産/新築祝いなどで子どもに十分な援助ができるからです。

ちなみに、2019年に野村証券が実施したインターネット調査によると、我が子のライフイベントに出したいお金は《540万円(各項目の平均金額の合計)》との親の本音が明らかになりました。

では、どのように《1000万円》をつくるのでしょうか。

■子の資産形成方法の正解は?

子の資産形成方法の正解は《投資》です。

その《投資》の中でも最適解は《投資信託(S&P500インデックス銘柄)》を《ドルコスト平均法》での《長期投資》です。

<子どもの資産形成の最適解>

☞世界最強の買い方《ドルコスト平均法》

☑︎種 類:投資信託

☑︎銘 柄:S&P500のインデックス

☑︎買い方:毎月積立

☑︎金 額:可能な範囲(min100円)でOK

☑︎期 間:短くても18歳になるまで

☑︎その他:自動積立設定をして気絶

※2023年末まではジュニアNISAを活用

《投資》が正解なことに《なぜ?》と首を傾げた人は、こちらのnoteを先に読んでください!

■冬詩(とうし)ちゃんの資産形成物語

☑プロローグ

2022年に生まれた《冬詩(とうし)ちゃん(仮名)》。

20歳の冬詩ちゃんに1000万円あげたいと願うパパ。

でも、毎月貯蓄にまわせるのは、せいぜい1~2万円…

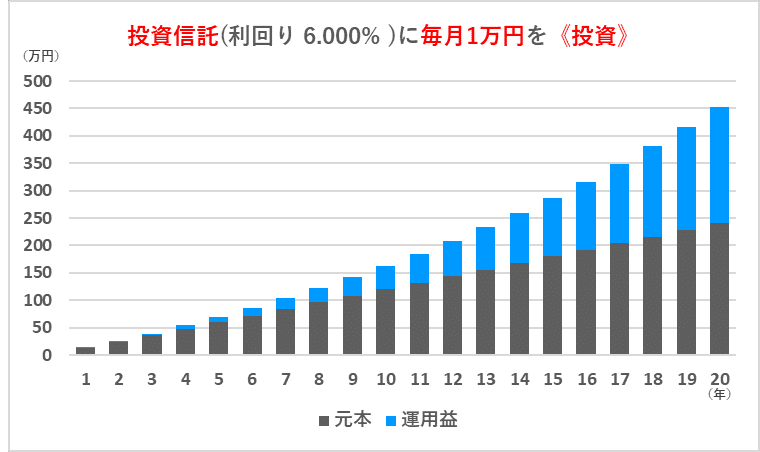

そうだ!国からもらえる《児童手当》がある。児童手当は《3歳未満が1万5千円》、《3歳~小学校修了前が1万円》、《中学生が5千円》だから、それも加味して資産形成するか。いろいろ調べてみると、ジュニアNISAするぞうのnoteから普通預金は利回り《0.002%》、投資信託は利回り《6.000%》だということがわかった。

でも、投資信託をはじめるには、証券口座を開設したり、何だか面倒なことだらけだな。明日やろう、そうしよう。

さて、20歳になった冬詩ちゃんに、パパはいくらの資産をつくるとができたのでしょうか・・・?

次のシミュレーションで確認してみましょう。

☑毎月1万円を普通預金で【貯金】

☑毎月2万円を普通預金で【貯金】

☑毎月3万円を普通預金で【貯金】

☑毎月1万円を投資信託に《投資》

☑毎月2万円を投資信託に《投資》

☑毎月3万円を投資信託に《投資》

☑【貯金】vs《投資》の比較一覧

毎月1~3万円の【貯金】と《投資》を一覧で比較してみると、《投資》が圧倒的に優れた資産形成方法だということが一目瞭然。

投資をまだはじめていない人は、今すぐ《口座開設》を!

<オススメの証券会社>

☞ 総合力No.1の《SBI証券》

☞ 楽天経済圏のど真ん中《楽天証券》

《SBI証券》も《楽天証券》も《手数料が安く》《投資信託の優良商品が豊富》なので、これから口座開設する人は、《SBI証券》か《楽天証券》のどちらかを必ず選択しましょう。

☑成人を迎えた冬詩(とうし)ちゃん

さてさて、20歳の冬詩ちゃんはどんな表情になっているでしょうか。少し覗いてみましょう。

【貯金を選択した20年後】

《投資》を後回しにして、楽して普通預金での《貯金》を継続したパパ。ある程度の資産は形成することができたものの、《投資》をしてほしかったと冬詩ちゃんの目からは涙が零れ落ちる。Bad End…

《投資を選択した20年後》

愛娘のために一念発起。賢く資産形成をしたパパ。冬詩ちゃんの目がハートになるほどの資産をつくれ、パパは威厳を保てた。Happy End…

☑エピローグ

これはあくまでもシミュレーション上の話ですが、遠い世界の話ではありません。冬詩ちゃんをご自身のお子さんに置き換えて、ご自身のお子さんへの資産形成方法を見直してみませんか?

■我が子のために《1000万円》をつくるには

さて、本noteの主題でもある「我が子のために《1000万円》をつくる方法」について話を戻します。

☑《投資》→ 約2.2万円/月 × 20年

《投資》で1000万円をつくるには、毎月《約2.2万円》を《20年間》投資することが必要です。

1日あたりに換算すると《約723円》。毎日のランチ代(約1000円)を削れば・・・なんて、身体は資本なので、間違っても考えないように!(笑)

☑【貯金】→ 約4.2万円/月 × 20年

1000万円をつくるには、毎月《約4.2万円》の【貯金】。1日あたりに換算すると《約1380円》です。

年を重ねるごとに《運用益》で資産が増えていくのが《投資》。一方、【貯金】は元本の積み上げで資産が形成されます。

そのため、同じ1000万円をつくるのに、《投資》と【貯金】では、1日あたり《約657円》の差が生じます。塵も積もれば山となるではありませんが、20年間の元本(積立金額)は倍近くの差になります。

■投資で得た運用益は課税対象

これまでに紹介した20年後の金額には、便宜上、【普通預金の利息】や《投資信託の手数料》と《売却時の運用益に対する課税》は考慮していないので、手元に残る金額は手数料や課税分を引いた金額になります。

ちなみに、《投資》で得た《運用益》には、《20.315%》が《課税》されます。

■運用益が非課税になる神制度

通常、運用益には《20.315%》が課税されますが、運用益が非課税になる《神制度》が日本には存在します。

①つみたてNISA

・年間40万円×20年間=最大800万円の非課税投資枠

・投資可能期間は2042年まで

②一般NISA

・年間120万円×5年間=最大600万円の非課税投資枠

・2024年以降は新NISAに変更

→年間122万円の非課税投資枠で2階建てに

1階:20万円でつみたてNISAと同様

2階:102万円で株式/ETF/REITなどへの投資が可能

※①と②は年単位でどちらかを選択

③ジュニアNISA

・年間80万円×5年間=最大400万円の非課税投資枠

・投資可能期間は2023年まで

※ジュニアNISAは2023年末で廃止

④企業型DC/iDeco

・運用益が非課税

・掛金が全額所得控除対象

・強制的に長期投資

※企業型DCは会社加入、iDeCoは個人加入

■子の資産形成にはジュニアNISA

子の資産形成には《ジュニアNISA》を積極的に活用しましょう。

《ジュニアNISA》

①0〜19歳までが対象

②1人1口座(途中の金融機関変更不可)

③投資可能枠は80万円/年

④2023年までの最長5年

⑤得た利益は非課税

《ジュニアNISAの落とし穴》

①親権者が証券口座を持つ金融機関でしか開設不可

②子ども名義の銀行口座以外から入金不可(楽天証券を除く)

③金融機関によって購入できる商品に差がある

④非課税枠の未使用分は翌年以降に繰り越せない

⑤注文日ではなく受渡日が基準となるため駆け込みの際は要注意

証券口座を持っていないママパパは、ジュニアNISAをはじめるスタートラインに立てていないので、今すぐママパパの《口座開設》を!

<オススメの証券会社>

☞ 総合力No.1の《SBI証券》

☞ 楽天経済圏のど真ん中《楽天証券》

《SBI証券》も《楽天証券》も《手数料が安く》《投資信託の優良商品が豊富》なので、これから口座開設する人は、《SBI証券》か《楽天証券》のどちらかを必ず選択しましょう。

■おわりに

子の資産形成は子どもを持つ/これから持つママパパなら誰もが一度は直面する話ではないでしょうか。

後回しせずに《投資》をはじめて多くの資産をつくるのか、楽な道に逃げて【貯金】で増えない資産を積み上げるのか、選ぶのは《あなた自身》です。

20年後に、このnoteを見たのに・・・と《後悔しない選択》、愛する我が子が《お金に困らない未来をつくる選択》を、ぜひ考えて、《今すぐ》動いてください。

最後まで読んでくださりありがとうございます!ぜひ、本noteにスキをお願いします!(スマホだと画面右下にあるハートマーク♡をタップ!)

▼合わせて読みたいnote▼

この記事が気に入ったらサポートをしてみませんか?