必ず知っておきたい!新NISAの売るタイミングと順番

「NISAを始めたものの、

いつ売ればいいのか分からない」

そんな声をよく耳にします。

皆さんは、どうお考えですか?

実際、資産運用を始めるときに最も気になるポイントの一つが「売り時」ーー。タイミングよく売却して利益を最大化したいという気持ちは誰しもあるものです。その中で「ベストな売り時」とは?逆に売っちゃいけないタイミングは?

今回は、その疑問にお答えしながら、資産運用の本質について考えてみたいと思います。では行ってみよー!

現金化する「ベストタイミング」は?

さて、まず結論から言いますが、

「ベストな売りタイミング」など存在しません。

「相場を見極めて、ここが売り時だ!」というタイミングを正確に予測することはほぼ不可能だからです。金融市場は予測不可能な動きをすることが多く、未来の相場を読むことは不可能に近い。

「相場を読もうとする」はやってはいけないですが、もっとやってはいけないのが「下落局面の売り」。これは、もっとも資産の評価額にネガティブに響くことを、データが証明しています。

したがって、耳にタコができるほど聞いていると思いますが、資産運用においては、「長期・積立・分散」。この原則に忠実であることが最も大切です。市場の上下に左右されず、安定的に積立てを続けると、15年以上株式をもっていると元本割れケースなく、資産を増やすことができるのです。

... と言いつつも、「いつかは売らなければならない時が来る」というのも事実です。誰も貯めるために貯めてなく、使うために貯めてますよね。

それを語る上で、皆さんが始めた当初に考えたであろう、資産運用のゴールを振り返ります。

現金化してもいいタイミングは?

現金化のベストタイミングはない、とはわかりましたが

では、現金化してもいいタイミングとは

一体どのような時でしょうか?

答えはシンプルです。

それは、あなたが設定した資産形成のゴールが達成できた時です。

例えば、老後資金のために長期的に運用を続け、目標額に達した場合、その時点で現金化を検討しても良いでしょう。しかし、ゴールに達していないうちに現金化を考えるのは避けたほうが良いです。なぜなら、途中で売却してしまうことで、最初に立てた計画が台無しになってしまうから。そしたら計画の中で、最も必要としている時に資金がないことになってしまいますよね。

これは皆さんにも馴染みがある

「資産形成の目的」のアンケート回答です。

資産形成のゴールに必要な3条件

ただここで注意点があります。

それは「どのようにゴールを定義するか」です。

「老後のためにお金が欲しい」

では不十分ということです。

資産形成のゴールを設定する際には、具体的な3つの条件を定義することが重要です。それが、X年後のために、Y万円を元本に、Z万円を目指して運用するということです。この3つの条件が具体的であればあるほど、ゴール達成の可否を判断しやすくなります。

例えば、「老後のために」といった漠然とした目標では、いつ達成したのか?売却のタイミングを見誤りやすくなります。目標が具体的であれば、それに向けて着実に進んでいるかどうかがわかりやすくなり、結果的に売却の判断も正しく行えるようになります。

大多数の人は、10年以上の長期運用を目指しているはずです。この期間中は、市場の一時的な変動に惑わされず、ゴールに向かって資産を育てることに集中することが求められます。

売る順序がある!

ではゴールを達成して、

売却する決断をしたとしましょう。

(前提として、長期で資産形成をする、という方が多いと思うので、X=10年以上とおきますね)

売ると一言でいっても、売る順序があります。

結論からいうと、特別口座→旧NISA口座→新NISA口座の順番で現金化するのが理にかなっています。この順番で売却することで、税金の負担を最小限に抑え、効率的に資産を現金化することができます。

※特に新NISAの枠から売らないように注意しましょう。

この後に細かく解説しますが!

📌なぜ順番が大事か📌

旧NISA(2023年までのNISA保有分)は、非課税投資期限が設けられていましたよね。一方で、新NISAは非課税期間の無期限化(恒久化)が特徴。

旧NISAの場合、「一般NISA」だろうが「つみたてNISA」だろうが、非課税期間に限度があるので、そちらから売った方が、最終的に税金の負担を減らせます。

2つの注意点!

一つ目の注意点です。

もしゴールに達する前に売らなければならない状況になったとしたら、何を意味しているか?考えてみましょう。

それはリスク許容度の読みが間違っていたことを意味します。言い換えれば、現金(=生活防衛資金+準備資金)が不足していたということ。

その心配があるのであれば、改めてこの記事を参考にして、どれだけリスクを取っていいのか?家計全体として考えてみてください。

2つ目の注意点です。

「新NISAでは非課税枠が復活するから

新NISAのを売却してもいいじゃん」

…という声が聞こえてきそうなので。

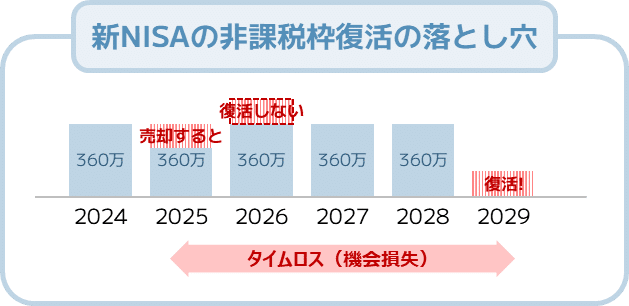

2024年から新NISA制度を使えば、年間360万の非課税枠が毎年付与されますよね。例えば、2025年の枠100万円分を売ったとします。

そうすれば「枠が復活」するのは、翌年ではなく2029年です。なぜかというと、毎年360万の上限は決まっているため。

ということは、この100万円分は2029年に初めて使えるということーー。「復活」といっても翌年すぐに使えるのではなく、売却した年の翌年から数年間は、その売却分に対して新たな投資枠が得られません。かなりのタイムロス(=資産形成の中では機会損失となる)があって復活するという落とし穴があることを覚えておいてください。

🏃♂️ 行動に移そう

いかがだったでしょうか。

・売るベストタイミングはない

・基本売らない

・売るなら、特別口座→旧NISA→新NISAの順番

あとは、改めて確認してほしいことがあります。それは、自分が資産運用のゴールを明確に持っているかどうか。ゴール設定に必要なX・Y・Zを定義できているかどうか。さらに、そのゴールに到達するまで売らない覚悟があるか、自分自身に再確認してみましょう。長期・積立・分散の原則に忠実であり続けることが、あなたの資産形成を成功に導く鍵となります!

📝 関連記事 📝

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術 #インデックス #インデックス投資 #インデックスファンド

この記事が気に入ったらサポートをしてみませんか?