家賃9万円と同額で買えるのはどんな家?

こんにちは。

LIFULL HOME’S 住まいの窓口です。

「今支払っている家賃と同じ費用で家が建つ」――賃貸物件にお住まいの皆さんのなかには、そんな広告を見かけて目を疑った経験がある方もいると思います。

今の家賃と同額では、今より狭い家になってしまうのではないか、家賃と同額では済まず、月々の支払いが大幅に増えるのではないか…などと不安に思われる方もいるかもしれません。

そこで今回は、家賃9万円の賃貸物件に住む男性がどんな家を買えるのかを例に挙げながら、住まいの窓口のハウジングアドバイザー・畠山さんにお話を伺いました。

話し手:畠山さん(住まいの窓口ハウジングアドバイザー)

富山県出身。2019年にLIFULLに入社。賃貸物件のアドバイザーを経て、住まいの窓口ハウジングアドバイザーに。首都圏エリア、関西エリアの相談を担当したのち、現在は東海エリアの相談を担当。趣味は野球観戦。

今回の例

◎32歳男性、Bさん◎

埼玉県さいたま市にある家賃9万円の2DKマンションに妻と2人暮らし。妻は妊娠中で、来年春に第1子が産まれる予定。世帯年収600万円、貯金200万円。今の家は子どもが産まれると少々手狭だが、住宅購入には慎重な姿勢で、収入や貯金をもっと増やしてから考えたいと思っている。ただ、最近「今支払っている家賃と同額で家を買える」という趣旨の広告を目にして、どんな家が買えるのか、気になっている。

“家賃9万円”ならローンはいくら借りられる?

今回のBさんのように、家は収入や貯金を増やしてから…と考えている方は多いと思います。

しかし、住まいの窓口でお客様の相談に対応していると、実際には現在の月々のお支払い額や貯蓄額があれば十分住宅購入が可能なのに、躊躇してしまっているという方も少なくありません。

もちろんどのエリアを選ぶかなどでも変わってきますので、断定はできませんが、Bさんに関しても今お支払いの家賃と同程度の金額で住宅を購入することは可能といえます。

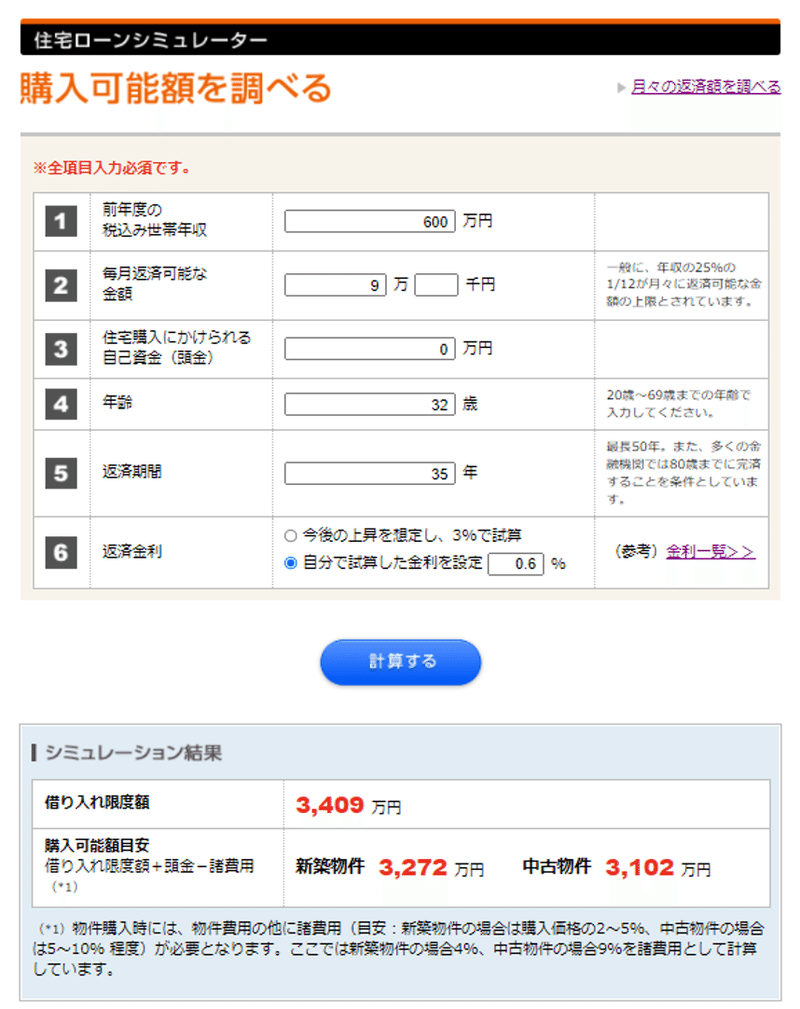

では、現在家賃9万円を支払っているというBさんが、どれくらいローンを借りられるのか見てみましょう。

金利にもよりますが、月々9万円の支払いで変動金利0.6~0.7%、返済年数35年でローンを組む場合、およそ3,200万円くらいまでが借入可能額です。

Bさんは埼玉県さいたま市にお住まいで、お子さんも予定されているということでしたので、仮に間取りは今より広く3LDK、駅徒歩20分以内でさいたま市内の新築一戸建てを検索してみると、借入額の金額までで購入できる物件が数十軒見つかります。新築なのできれいですし、リビングなどの設備も充実したものが多いです。

一方で、同じさいたま市で3LDK、駅徒歩20分以内の一戸建て賃貸物件、築年数10年以内として検索すると、該当する物件は十数軒、いずれも家賃がかなり高額になります(※いずれも2021年12月末時点。詳しくはLIFULL HOME’Sのサイトをご参照ください)。

つまり、Bさんの現在の家賃9万円という金額や、お住まいの場所から考えると、一戸建てを購入されたほうが生活環境がよくなる可能性が高いのです。

※住宅購入には、初期の支払いとして「手付金」が必要になることが多いです。金額は50万円や100万円という物件もあれば、物件価格の10%を求められる場合もあり、ケースバイケースです。

※住まいを購入すると、保有しているだけで毎年、固定資産税や都市計画税などの税金を支払う必要があります。さらにマンション購入の場合は、管理費、修繕積立金がかかります。一戸建ての場合は、それらをご自身で積み立てておく必要があります。あくまで負担が小さくなるのは、月々のお支払い額です。

家探しの永遠の課題 賃貸VS購入

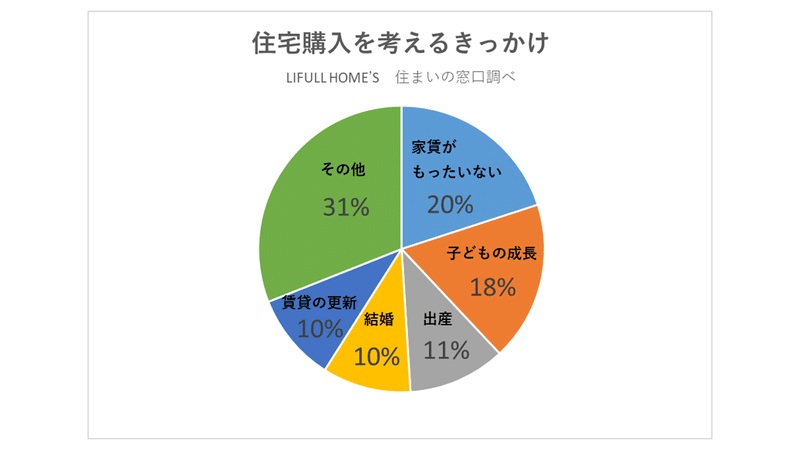

ただ、いくら生活環境がよくなる、といってもBさんのように慎重になられる方も多いと思います。その一方で、「今支払っている家賃がもったいない」と思われる方が多いのも、また事実。

実際、住まいの窓口のお客様が相談で来られるきっかけとして多いのが、「家賃がもったいない」という理由で、全体の20%程度を占めています。

そこで、家を賃貸で借りる場合のメリット・デメリットと、購入する場合のメリット・デメリットをそれぞれ説明しておきましょう。

気軽に住み替えできる!賃貸のメリット・デメリット

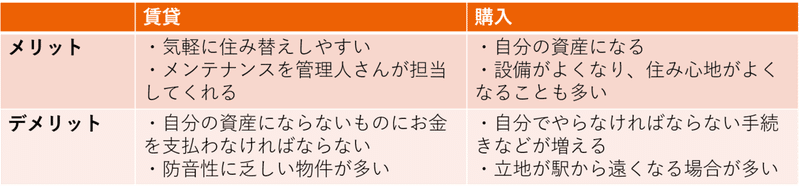

まず、賃貸のメリットは、気軽に住み替えしやすいことです。自分の家を購入してしまうと簡単に引越せないので、その点はメリットといえます。

また、物件にもよりますが、住まいの修繕やトラブルへの対応を管理会社や大家さんが担当してくれることも楽な点といえるでしょう。

デメリットは、「家賃がもったいない」という声もあるように、自分の資産にならないものにお金を支払わなければならない点です。賃貸物件の家賃は、大家さんが所有する物件に対する費用ですから、「掛け捨て」ともとらえられます。

また、これは賃貸マンション・アパートの場合ですが、防音性に乏しい物件が多いこともデメリットといえます。特に、Bさんのようにこれからお子さんが産まれるご家庭は、お子さんの泣き声などでご近所に迷惑になってしまう…などの心配も出てきます。

自分の資産になる!購入のメリット・デメリット

一方、購入のメリットは、賃貸のデメリットと逆で自分の資産になることです。万が一、ローンを組んでいる自分に何かがあった場合でも、家族に残せるものになります。また、購入すると部屋が広くなる、食器洗浄機がつく、コンロの数が増えるなど、一つひとつの設備がよくなり、住み心地がよくなることも多いのも特長です。

デメリットとしては、税金の支払いなど、自分でやらなければならない手続きなどが増えることが挙げられます。

また、広くなる分、立地が駅から遠くなる場合が多いことも、人によってはデメリットと感じられるかもしれません。

※賃貸と住宅購入のメリット・デメリットや、住宅購入にまつわる費用については以下の記事でも紹介されていますので、参考にしてみてください。

賃貸とマイホーム購入、どちらを選ぶべき? それぞれのメリット・デメリットを詳しく紹介

https://www.homes.co.jp/cont/living/living_00575/

悩んで当たり前。大きい買い物だからこそ、家族で納得感を持った結論を

ここまで、家賃9万円を例にどんな住宅が購入できるのか、賃貸と購入それぞれのメリット・デメリットをお伝えしてきました。予想していたよりも、住宅購入を現実的に考えられた方もいるのではないでしょうか。

ハウジングアドバイザーという立場からしても、今までの経験上、物件や土地との出会いは「ご縁」の要素も大きいので、いずれ購入を考えているのであれば、少しでも早く動き出すに越したことはないと思います。

ただ、住宅購入は、みなさんが幸せな家庭を築くためのものです。今回お伝えした内容を目安や参考に、ご家族でよく話し合っていただき、納得感をもって、どのタイミング、どんな予算感で購入するのか、考えてほしいと思います。

住宅は大きな買い物ですので、悩んだり、迷ってしまったりするのは当たり前です。その悩みをご自身だけで抱え込まず、誰かに相談する、相談して解決策を見つけていくことが大事だと思っています。

その相談先の一つとして、住まいの窓口もぜひ活用してみてください。

いかがでしたか。

記事の最後にもあったように、今回の例はあくまで目安ではありますが、なんとなく家の購入は先、と思っていた方の判断材料になればうれしいです。

ぜひ検討の参考にしてみてくださいね。

家探し・家づくりの無料相談サービス

「LIFULL HOME'S 住まいの窓口」

ハウジングアドバイザーが中立的な立場で理想の住まい探し、家づくりをサポートする窓口です。購入までの進め方、物件の探し方や住宅ローンの組み方といった疑問を、無料で何度でも相談できます。さらに立地や予算、ご希望に合わせて、複数の建築会社・不動産会社を紹介。理想の住まいを叶えるために、さまざまな側面からお手伝いします。

▼住まいの窓口noteのその他の記事はこちらからご覧いただけます