フリーランス・一人会社の経理塾(知っておくべき経理知識)

(1)はじめに

一人会社や個人事業主としては、日常の経理が正確かつ効率的に行われることで、年度末の決算や税務申告が容易になります。

そして、会計リテラシーとして「簿記3級取得」を目指す方が多い中で、

簿記3級の知識はある程度の経理能力を有している証とも言えます。

起業前に時間のある方はぜひ、簿記3級の資格取得を目指し、数値面での経営感覚を磨いていただきたいと思います。

しかし、一人会社の経理には、簿記3級の枠内だけでは網羅しきれない論点や、実際には深掘りする必要のない内容も存在します。

今回の記事「知っておくべき経理知識」では、一人会社や個人事業主の経理に必要な代表的な仕訳に焦点を当て、その理解を深めることを目的としています。

具体的な仕訳例を通じて、経理の基本的なフレームワークを理解いただくと共に、事業運営をよりスムーズに進めるための知識習得の場としていただければと思います。

(2)経理の全体像

まずは、図表をご覧頂き、経理や確定申告の全体像をご理解ください。

今回の記事では、確定申告を除く会計(経理)仕訳に焦点を当てて、特に、法人用の決算書(損益計算書(PL)や貸借対照表(BS))をベースに代表的な仕訳を紹介します。

個人事業主の青色申告決算書は法人用の決算書と若干記載方法が異なりますが、法人用の決算書の内容が理解できれば十分に作成対応可能です。

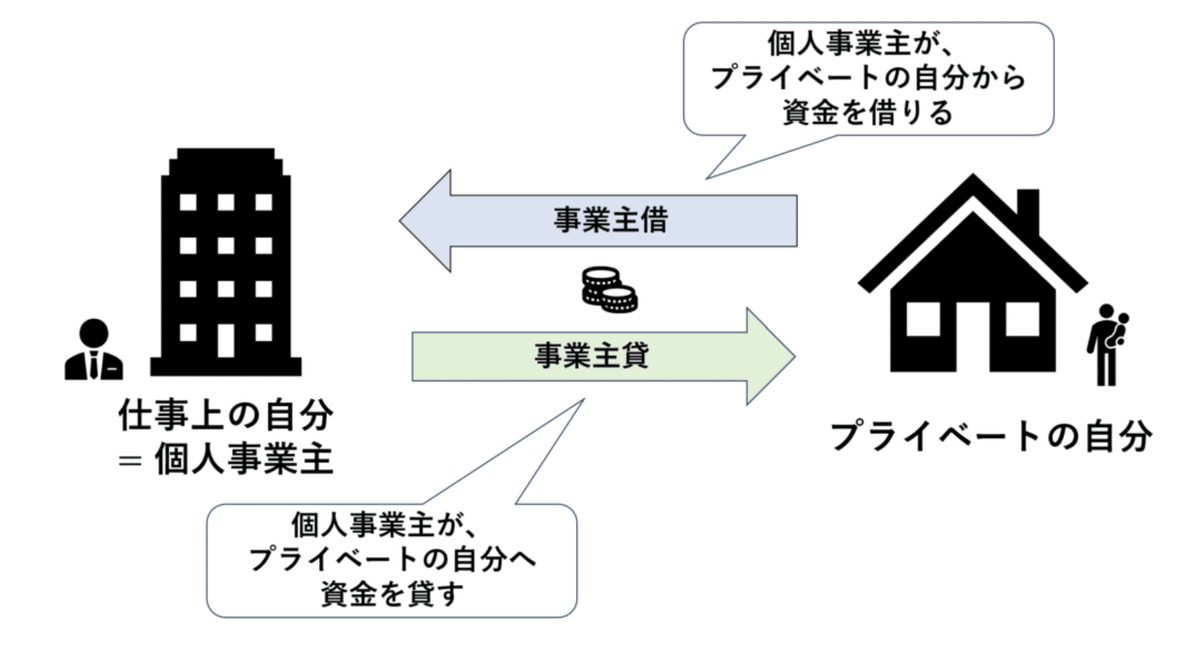

ただし、個人事業主に特有の勘定科目として「事業主勘定(「事業主貸」及び「事業主借」)」がありますので、その仕組みは以下で理解しておきましょう。

事業主勘定(「事業主貸」及び「事業主借」)とは?

【事業主貸勘定】

・個人事業主側がプライベート側へ資金を送金する際に利用する勘定科目

【事業主借勘定】

・個人事業主側がプライベート側から資金を受領する際に利用する勘定科目

個人事業では、事業主の自分(=個人事業主)と、プライベートの自分が混在しています。事業に限定して記帳を行う上では、個人事業とプライベートの資金を区別する必要があり、そのために使用されるのが「事業主勘定」です。

「事業主勘定」は、個人事業主としての自分がプライベートの自分へ資金を貸す際に用いられる「事業主貸(じぎょうぬしかし)勘定」と、個人事業主としての自分がプライベートの自分から資金を借りる際に用いられる「事業主借(じぎょうぬしかり)勘定」に区分されます。

(3)開始仕訳

「開始仕訳」とは、帳簿付けを開始する際に、事業開始時点の資産や負債の状況を帳簿に適切に反映させるために最初に行う仕訳のことです。

以下でいくつか代表的な仕訳を説明します。

資本金(元入金)・借入金

【仕訳例】

<法人のケース>

(現預金)10(資本金 or 借入金)10

<個人事業主のケース>

(現預金)10(借入金 or 元入金(※1))10

【補足】

(※1)個人事業を自己資本を原資で開始するケースでは、「元入金」勘定で処理を行う。開始仕訳における個人事業主の「元入金」は、法人の「資本金」に相当するものと理解するとよい。

創立費/開業費

【仕訳】

<法人のケース>

(創立費 or 開業費)10(現預金 or 役員借入金(※1))10

<個人事業主のケース>

(開業費)10(現預金 or 元入金(※2))10

【補足】

(※1)会社設立前の支出など、代表者が事業準備費用を立て替えている場合は、“役員借入金”として計上。

(※2)開業前の支出など、代表者が事業準備費用を立て替えている場合は、“元入金”として計上。

(4)日常仕訳

「日常仕訳」とは、売上発生、経費支払いなどの事業活動を通じて日々発生する経済的な出来事や取引を帳簿に記録するための経理処理です。

具体的には、売上発生、経費支払い、資金の借入/返済など、事業活動の中核を成す一連の取引が対象となります。

日常仕訳については、会計ソフトのAI機能で、自動化を実現できるケースが多いことから、積極的に自動仕訳機能を活用し、業務効率化を実現しましょう。

売上高

【仕訳】

(現預金 or 売掛金)10(売上)10

【補足】

売上高は通常、サービスを提供した時点で発生します。

よって、例えば、サービス提供時点と入金時点で決算を跨ぐケースでは、売上計上タイミングに留意が必要です。

商品仕入

【仕訳】

(仕入)10(買掛金 or 現金)10

【補足】

期末に在庫が生じる場合には、決算整理仕訳で売上原価の調整を行います(後述)。日常仕訳では、「当期仕入」として経理処理しておきましょう。

販管費及び一般管理費 (家事関連費以外)

【仕訳】

(会議費 等)10(現預金)10

【該当する勘定科目例】

・会議費

・接待交際費

・広告宣伝費

・旅費交通費

・外注費

・支払手数料(振込手数料や税理士報酬など)など

【補足】

全ての日常取引を個別の勘定科目に計上する必要はなく、金額が僅少な費用や一時的な費用などは、業務効率化の観点から、まとめて「雑費」として計上しましょう。

販管費及び一般管理費 (家事関連費)

【仕訳】

(通信費 等)10(現預金)10

【該当する勘定科目例】

・賃借料(自宅兼事務所のようなケース)

・通信費

・水道光熱費

・ガソリン代 など

【補足】

プライベートな支出も含む取引が行われた場合には、家事関連費として、事業分と個人分で支出を按分し、事業に係る支出のみを経費として処理できます。

試算表やPLを通じてタイムリーに経営状況把握する観点からは、可能であれば日常取引の過程で、事業用費用分のみをPLへ計上しましょう。いくつかの会計ソフトでは、家事費割合を登録しておくと、支出を総額登録した場合でも、自動で事業分の金額のみが計上される仕組みもあります。

<家事関連費とは?>

家事関連費とは、事業と個人の両方で使用しており、一方に切り離せない支出のことです。例えば、自宅兼事務所として事業を行っている場合の家賃や水道光熱費、インターネット料金や携帯電話通信料、自動車に係るガソリン代などが該当します。

このような費用を経費計上する場合、支出を「事業分(経費)と個人分(家事費)に按分」する必要があります。

<家事按分割合>

それでは、ビジネス用とプライベート用にそれぞれどのような比率で按分すればよいのでしょうか?

結論として、「客観的に根拠が明確であること」を前提に、合理的な方法で按分を行うことが必要です。

例えば、自宅兼事務所として50㎡の自宅で仕事を行っており、うち20㎡を事業用で利用している場合には、40%を経費として計上する按分方法が考えられます。

営業外収益 (受取利息)

【仕訳】

(現預金)10(受取利息)10

【補足】

例えば、ネットバンクを開設しているケースなどで定期的に利息が振込まれるケースで使用します。

営業外費用 (支払利息)

【仕訳】

(支払利息)10(現預金)10

【補足】

銀行借入れを行っている場合で、利息が生じるようなケースで使用します。

給与(役員報酬)支払

【仕訳】

下表参照

【補足】

個人事業主は、代表自身に対する給与支払は行われませんので、PLに計上する役員報酬等はありません。

役員報酬支払時の効率的な経理方法や保険料の計算方法については、今後別途説明しようと思います。

借入金返済

【仕訳】

(借入金)10(現預金)10

【補足】

借入金返済に伴う仕訳であり、PLには影響しません。

設備関連投資

【仕訳】

(建物 等)10(現預金)10

【補足】

「建物」、「機械装置」、「工具器具備品」、「車両運搬具」などの購入時に各性質に沿った勘定科目を用います。PLには影響しません。

(5)決算整理仕訳

「決算整理仕訳」とは、決算時点での取引実態と期中に記帳した帳簿のズレを調整する仕訳です。

売上原価(棚卸資産)

【仕訳】

(棚卸資産)10(仕入)10

【補足】

計算式は以下の通りです。設立第一期の場合は、期首商品残高はゼロですので、期末に残った在庫商品(「期末商品残高」)を減額します。

例えば、当期仕入高が1,000で期末商品残高が200だった場合、売上原価は800となります。

<計算式>

売上原価=期首商品残高+当期仕入高-期末商品残高

減価償却費

【仕訳】

(減価償却費)10(減価償却累計額)10

【補足】

「建物」、「機械装置」、「工具器具備品」、「車両運搬具」などの固定資産の各勘定科目から直接減額する方法【直接法】と、「減価償却累計額」勘定を利用する方法【間接法】の2種類の経理方法からいずれかを選択できます。上記仕訳例は、【間接法】で示しています。

開業費/創立費償却

【仕訳】

(創立費償却費 or 開業費償却費)10(創立費 or 開業費)10

【補足】

繰延資産として計上した開業費/創立費は、法人の場合は任意償却、個人事業主の場合は任意償却又は60か月(5年)で均等償却することができます。

よって、初年度に赤字が見込まれる場合には償却(費用計上)を行わずに開業費/創立費をB/Sに全額計上したままにします。また、初年度に大きく黒字が見込まれるような場合には一括償却を行いP/L計上することで節税を行うことができます。

なお、当該償却費は一般的に、「営業外費用」に区分します。

法人税等

【仕訳(法人のケースのみ)】

(法人税等)10 (未払法人税等)10

【補足】

日常仕訳の整理や決算整理仕訳が全て完了し支払うべき法人税額が明確になったのちに、未払分の法人税額を計上します。

(6)おわりに

事業内容を正確に帳簿に反映する経理処理は、一人会社や個人事業主の経営基盤となる業務の一つです。この経理処理が、決算書作成や確定申告に至るまでの連続したプロセスの中で、橋渡し役として重要な役割を果たします。

特に、一人会社や個人事業主の場合、経理業務に関する知識や経験が浅いことも多いため、これらの基本的な仕訳の理解は不可欠であり、自身で経理を取組む際には、基本的な知識の習得と実践が求められます。

正確な経理処理を身に着けると共に、AIを搭載した自動仕訳機能を持つ会計ソフトを活用し、効果的かつ効率的に経理を行いましょう。

◉「フリーランス・一人会社の経理塾」の記事は、以下のマガジンに集約しています。

よろしければサポートお願いします! いただいたサポートはクリエイターとしての活動費に使わせていただきます!