【FX/株】CPI,FOMCの立ち回り 2024年vol.23 6月3日週振り返りと6月10日週見通し

※6月10日週見通しは有料(¥200)となりますが、6月15日(土)に無料公開となります。

今週の相場はファンダメンタルズを理解していないと立ち回りづらい相場だったのではないかとみています。米金利による米ドルの強弱だけでなく、米金利の織り込みを想定していないと立ち回りづらかったのではないかと思います。

今週の多くの雇用に関する指標は下振れが多く、米金利安の展開が続きましたが、米金利安の織り込みが米金利低下を限定的にしていたこともあり、中々ドル安になりづらい展開となりました。米金利安がじりじりと下げていたことも、国債需給の面も理解しておかないと違和感がある相場だったと思います。

経済は好調から低迷に転換しつつあり、高金利の負荷も表面化しつつあります。その中でカナダや欧州は利下げを開始し、米経済も金利と景気後退をコントロールする必要があります。来週はCPI、FOMCを控えており、数値によっては波乱になる可能性も想定しております。こういった相場では金利の織り込みが有効ですので、そちらもお伝えできればと思います。

日本経済は出生率の低下が話題になっていますが、日本経済への影響と個人的な私見も交えてお伝えできればと思います。勿論、日銀金融政策決定会合BOJも控えていますので、短期的な日本経済の目線もお伝えいたします。

今回はいつものように米経済、日本経済、ドル円、ユーロドルに加えて、おまけでゴールドXAUUSDについても考察していきます。

こちら先週記事ですが、週末に無料公開にしておりますので、私がどういう想定で相場に向き合っているのかご参考ください。

米材料確認

・ISM製造 6月3日(月)

ISM製造は、景気指数やコストが下振れたことによって、米金利低下に寄与していますが、今後の推移次第かなと思います。雇用は改善傾向であるのは良い傾向です。

・JOLTS求人 6月4日(火)

今回の結果も予想を下振れ、雇用市場の悪化が懸念されていますが、その認識は違うと思っています。下はJOLS求人数の過去推移ですが、最近の水準はコロナ前よりは高いことがわかります。

また、求人率や採用率は低下しつつも、離職率や解雇率は安定しており、労働市場が正常化しつつあると考えております。以下サイトで、いずれの数値の推移を確認できます。JOLTS

・ISM非製造/サービス 6月5日(水)

ISM製造に続き、こちらの指標もコスト面が下振れました。雇用者や景気観は若干回復傾向にあるように見えますが、どちらもトレンドが今後どうなるかは注目されると思います。

・雇用統計 6月7日(金)

この指標で米金利高となりましたが、雇用者指数と平均時給が上振れたことが大きな要因と思います。米金利織り込みに関しては後述します。特に平均時給は消費→インフレとなりますので、利下げ期待が後退しました。

また、労働市場の変化が以前より注目されており、今回はより顕著な結果となりました。まずはパートタイム雇用者は増加傾向にあり、フルタイム雇用者は低下傾向にあります。

そして非農業部門雇用者数は上振れましたが、この統計はダブルワーク・掛け持ちしている人は2人とカウントされています。しかし、家計調査というダブルワーカーを1人として調整した統計では、雇用者数は40.8万人減少しています。

底堅い消費には、ダブルワーカーの存在が多くいることが要因と言われており、これが良い悪いというわけではないですが、もし来るなら景気後退は一気に来る予感がしています。(いまはそこまで警戒していません)

今回失業率が予想3.9%に対し4%、過去2年で最高水準とありますが、米経済的に4%は普通であり、雇用の悪化と捉えている人は多くないと思います。

・その他米指標

単位労働コスト(1Q)は予想よりも下振れていますが、少し高い水準であることには変わりなく、その他もインパクトのある結果ではなかったです。

米金利

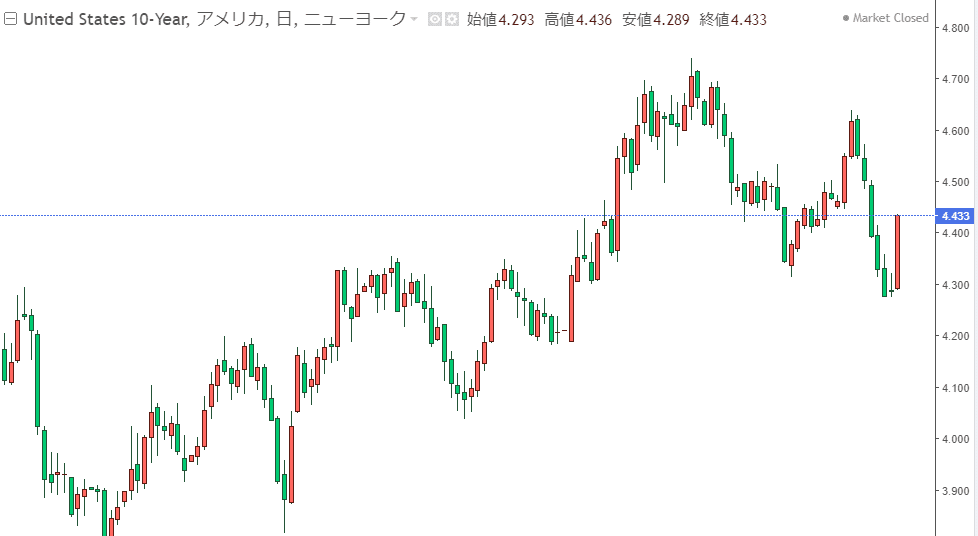

今週の10年債は米指標によって低下し、一時は4.25%まで低下しました。ただこの4.25%は雇用統計後に下髭なので、実際には4.275%で耐えていました。米10年債終値は4.433%となっており、引けにかけても下げることなく終わりました。

また先週見通しでは、米10年債の4.3%付近の下げ止まりを想定しておりましたので、米金利安の織り込みによるポジションは戦略として良かったのではないでしょうか。

少し違和感だったのは、4.3%付近での米金利の反発の弱さです。これは国債需給の改善によると考えております。コスト面での改善だけでなく、景気低迷が想定され、FRBによるQT縮小によって、金利低下+安全資産買いで国債需要が増したと想定しています。よって、国債買いが金利低下に寄与し、4.3%付近で下げ止まるも反発も限定的だったのではないでしょうか。

米金利は週末雇用統計後に金利高となっていますが、本当に米金利安トレンドが下げ止まったのか、ここから米金利は上昇してくのかについては翌週見通しでお話しします。

米金利の織り込み判断に関しては、以下の記事をご参考ください。株だけでなく、為替にも応用できると思うので、参考になればと思います。

米国株

今週は週前半の米金利安が株高に寄与しました。また、雇用統計後の金利高にも関わらず、底堅い動きを見せ、週足でいずれの指数も陽線でした。

雇用統計後の金利高に対して株上昇しましたが、その買いも一時的であり、金利高や景気後退懸念より、上値を重さは残るようです。

先週記事シナリオでは、米国株は堅調に推移するシナリオを想定しており、押し目を狙えるチャンスとお伝えしておりましたので、利益に繋げることが出来た人もいるようで良かったです。私もこのように押し目を狙ってポジションの持ち越しはしておりません。

なんだかんだ米国株は堅調さを維持しているものの、これらの堅調さは依然としてテック系セクターによって牽引されており、暴落の恐れはないにしろ、上値の重さを感じます。米消費の強さはインフレ要因となりますが、景気後退の要素でいうと安心できます。米消費の低迷は金利安ですが、景気後退の懸念が拭えません。

指数によってばらつきがあるのは、これまで金利主導だった相場から業績にフォーカスされるようになっていることから仕方ありませんが、いずれもこれまでより上昇率は押さえつけられています。株式市場の様相が以前と違うのは皆さん感じていると思いますので、資産分配の構成、今後の戦略は考えておくべきかと思います。

6月10日週見通し・戦略

米国経済

<材料>

6月12日(水) 米消費者物価指数CPI、FOMC

6月13日(木) 米生産者物価指数PPI

6月15日(金) ミシガンインフレ指数

6月10日週の注目指標はCPIとFOMCです。日本時間21時半CPI後、夜中3時にFOMCにて政策金利やドットチャート発表、3時半にはパウエル議長の講演があります。

市場はFRBによる年内の利下げは1-2回の間で揺れており、どちらかというと1回寄りで、3回は期待していないでしょう。また利下げ開始時期で一番支持が多いのは、1回目が9月、2回目は来年1月です。

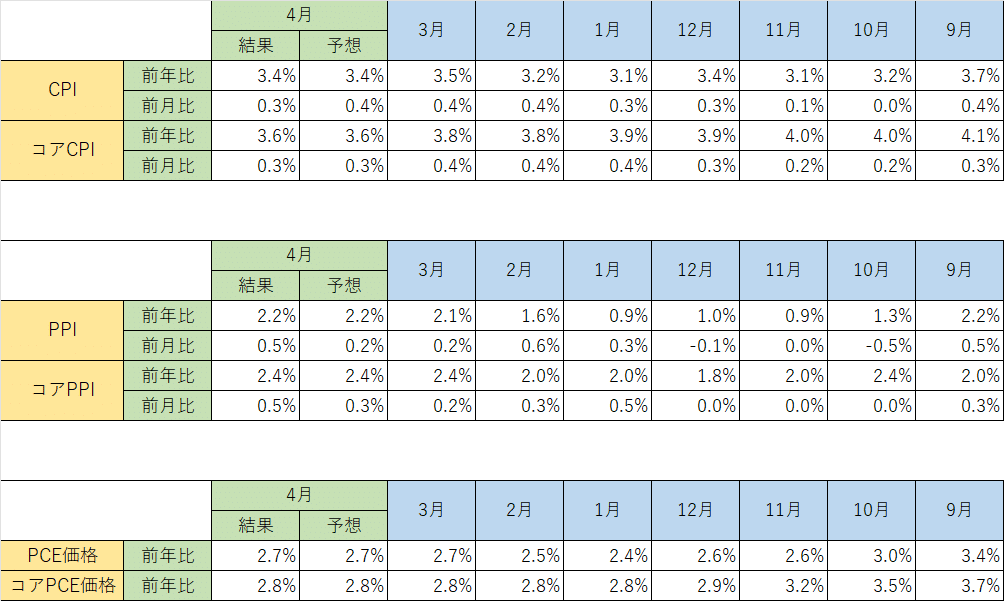

FRBはインフレを安定的に2%に誘導する目的を掲げる反面、高金利が経済に与える影響に注意を払ってきました。以下の表は主なインフレ指数ですが、当然今回FOMCでの利下げは想定されません。順調に低下してきたインフレですが、この推移で利下げが年内に2回可能であるかは懐疑的なのも分かります。今回CPIはFOMC直前で注目され、結果次第では荒れる展開が想定されますので、予想と展開予想をお話ししておきます。

その前に今回FOMCで注目されるポイントをお伝えしておきます。まずはドットチャートです。ドットチャートは、FRBのメンバーが将来の金利見通しについて予想を示したもので、各年末までの金利水準予想から、将来の政策金利のヒントになります。これは前々回(左)と前回(右)になりますが、一番下のFederal funds rate December projectionが、各メンバーの予想の中央値となります。

この中央値で年内何回利下げ可能かの把握をするのですが、現時点で今回2024年末4.6%(実際値4.625%)から上振れすることが予想されています。つまり、FRBメンバーも年内3回想定は否定し、2回以下になるだろうということです。まずはこの値が2回の4.9なのか、それとも1回寄りの5.0を超えてくるかが注目されます。5.0を超えてくると、タカ的で米金利は急騰するでしょう。4.6や4.7だとサプライズ米金利安でしょう。

FOMC前のCPIですが、エコノミスト予想は以下です。

まずエコノミスト予想通りであれば、米金利にそこまで影響はないですが、指標前に米金利が4.5%以下であれば、若干米金利高にはなりそうです。ただし、予想通りでも初動は上下する可能性もあるので注意かと思います。

今回総合値が多少下振れたとしても、あまり影響はないと思います。併せてコア値も見ないと振り回されると思われ、総合値だけの下振れ金利安は限定的と思われますので、金利安からのリバウンドに注意しましょう。

次にコア値が下振れた場合、金利安要因とは思いますが、3.4%では米10年金利安値4.275%は割れないと思います。3.3%となると一時は割れかもしれませんが、FOMC前には4.3%付近には戻ると思います。

CPIはFOMC前であり、FOMCと併せて相場に方向性を見出していくと思われます。CPIだけでいうと、総合値ではなくコア値の数値が注目されます。米金利となるには、総合値だけでは米金利安は織り込めず、コア値の下振れも重要となります。CPIまでの動きによりますが、米10年債4.275-4.30%は意識されるラインとなります。

また、米2年債の5%壁も堅いと思われますが、CPIでは近づくことはないかと思いますし、FOMCをこなしても抜けることは難しいと思われます。これは現時点でFOMCの利上げはほぼあり得ず、来週くらいではどれだけタカ的でも1回利下げが限界だからです。

色々重なって利下げ1回までのタカ的となると、米10年債は4.70-4.75%までの上昇の余地はあると想定しています。

株式相場は先週の金利高にも関わらず底堅く推移しました。基本的に株は底堅いものと想定しますが、CPIやFOMCこなしての金利高には株安に反応すると思います。さらに利下げ期待が1回になりそうなタカ的な場合は、米金利の織り込みまで株は買わない方針とします。今週NYダウ意識される安値は、この3つのゾーンを想定しますが、ラインだけでなく米金利高の織り込み具合も見て買う判断が必要です。

次にナスダックはNYダウよりも下げにくいと思いますが、米金利高株安には逆らえないと思うので一時下落もあり得ます。意識される3ラインありますが、一番下までの16500ドルまでは来づらいと思います。

日本経済

6月7日の日銀国債買い入れ額は前回と変わりませんでした。日銀金融政策決定会合では、日銀植田総裁が「今後、大規模な金融緩和からの出口を進めていく中で減額することが適当だ」と述べていることからも、この国債買い入れ額が更に減額されるのかフォーカスされるでしょう。

日銀の国債買い入れ減額を受け、一時は1.1%を超えた長期金利は、1%を割る程度に戻しています。ただし、現在は日本金利の推移が株や為替にはあまり影響しているとは考えておりません。

現在の日経はレンジで推移しており、米経済が崩れない限りレンジを維持するかと思います。米金利上昇で米国株安のときは同様に下落することはあると思いますが、余計に落ちることはないかと思います。

世界的には金利相場から業績相場への転換期であり、米国株でも銘柄の選別が進んでいるので、日本株の個別株も上値は重く、日経にも影響出ています。ただ以前にも記載しましたが、ここ最近の日経パフォーマンスは悪くありません。レンジ期間は少し長いかもしれませんが、安定して上昇すると考えています。

6月7日に家計調査が公表され、これは日本の消費を計る一つの指標です。二人以上の世帯の消費支出の実質値は1年以上ぶりに増加しています。ほかの項目でも名目・実質値ともに上昇傾向ですが、収入は実質値でプラ転できておらず、もう少し時間がかかりそうです。また、可処分所得の実質値は-2.6%と家計には苦しい数値となっています。

こうした状況を受け、日銀審議員の一人中村氏は、「可処分所得のしっかりとした増加が必要だ、利上げの判断は時期尚早」と述べています。

日銀金融政策決定会合BOJでは、日銀の将来的な利上げについては言及できることはなく、国債買い入れ減額にフォーカスされるでしょう。基本的に株価への影響はあまりないと思われますが、植田総裁の会見にて利上げはできる状況ではないとハト発言すると株高になる場面もあるでしょう。しかしその株高もある程度で叩かれてしまうのではないかと思いますので、FOMC後の株の流れを考慮し、短期で水平線見て日経ショートはいいかもしれません。

<日本の出生率低下に関して>

まず事実として、日本の少子高齢化は急加速しており、その要因の1つに出生率の低下は大きく関係しています。人口は今後減少していくことはほぼ間違いなく、このままでは日本がよくない方向にいくとの話があります。

ここでは行間は省きますが、人口減少が本当に悪なのかという前提から、この少子化の要因が日本経済の低迷や少子化対策の不十分さなのかは、いろんな角度から議論されるべきと思います。

一人一人の価値観が多様化している現代社会において、お金があれば子供を産む人が増えて出生率の解決できるでしょうか?それだけでは不十分だと思います。特に日本はどう考えても恵まれた国であるにもかかわらず、幸福度が低いことも日本人特有の解決すべき課題があるように思えます。

国としてもこれまでもこれからも補助金を出していますし、超少子高齢化の日本においては、今はまだ社会保障費のほうがはるかに重要です。未来のための投資も重要ですが、目の前の問題をないがしろにしていては、よい未来はありません。

今後の少子高齢化・人口減少していく日本において、自分が日本に居続けるのであれば、どのような環境に身を置くのか、資産をどう管理していくのか、私の記事などを通してお役に立てれば幸いです。またこういった日本経済全体の現状と将来的な見通しは別記事にしようと思います。

ドル円

今週は米金利低下に伴い下落し、下落幅は一時3円となりました。

反発のタイミングは6月4日JOLTS求人の金利安の織り込みのタイミングでした。また翌日5日ゴトー日の円安フォローもあり上昇しました。その後の米金利でも安値を割らず、雇用統計の米金利高によって上昇しました。

先週記事での米金利4.3%付近の織り込み、154円を背にしたシナリオをご覧になっていた方は拾えたのではないでしょうか。

6月10日週ドル円は基本的に米金利次第です。しかし米金利安がある程度織り込むと反発しやすいと思いますので、押し目チャンスとなります。

その他BOJでは、国債買い入れ減額で円高になるタイミングがあっても、持続して円高になることはないと思います。しかし、1ー3月期国内総生産(GDP)速報値が年率でー2.0%、先ほどの家計調査の結果より、国債買い入れ減額すらも見送る可能性もあります。よって、日本株やインフレ、経済状況において、植田総裁が利上げ発言をする必要はないと思いますので、基本的に円安展開を想定しています。

ドル円想定レンジ:154.000-160.300

※6月10日(月)ゴトー日、6月14日(金)実質ゴトー日

ユーロドル

先週シナリオでは1.095-1.10辺りの売りの目線でしたが、そこまで到達せずに雇用統計後の金利高で下落しました。6月6日の欧州金融政策決定会合では、25bpの利下げを行いましたが、利下げの織り込みによってユーロ安はそこまで進行しませんでした。

今後の見通しとして、ECBの利下げに加え、FRBの利下げ期待後退によってユーロドルは下落しやすい環境と想定しています。よって、チャンスはCPIなどで米金利安ドル安で上がってきたところの戻り売りです。意識されるラインは、1.0850-1.0860、1.0890-1.0900のラインです。

ユーロドル想定レンジ:1.0650-1.0900

ゴールドXAUUSD

ゴールドは金曜に急落し、日足で100ドルの値幅となりました。きっかけは中国中央銀行が発表した金の買い付け額の発表です。5月の金の買い付けはなかったことが、これ以上の金価格の上昇は無いとの観測から下落しました。これに加え、雇用統計後の金利高ドル高によって下落が加速しました。

ゴールドの今後の見通しですが、ゴールドはファンダメンタルズだけでは説明がつかない動きが度々あります。今の相場では基本的に米金利と逆相関で、ドル高のときはゴールド安、ドル安の時はゴールド高になりやすいです。しかし安全資産、現物資産である面を持つので、有事に際に買われ、インフレとともに上昇する特性を持ちます。ファンダとテクニカルを上手く組み合わせて考えると立ち回りやすいです。短期トレードになればなるほどテクニカル要素が大きくなります。

さて、今の相場では基本的にドル高ですが、短期的な方向性は安値の2274ラインが重要です。ここを抜けると、ダウトレンド的にも上昇トレンドは一旦崩れ、米金利ドル高の相場なので、下に走りやすいと想定します。

金曜の引けにかけては少し戻していますが、日足100ドとのテクニカル的な買いです。月曜の窓空き、日本時間の動きでは2074をも割るような展開も想定してます。とにかく落ちるナイフは拾わないほうがいいと思いますので、レンジを組んでから買いを検討でもいいかと思います。

では6月10日週にゴールドが下落したときの押し目ポイントは、2200付近です。テクニカル的にも買いゾーン、週足値幅100ドル弱から意識されるラインです。

今後投機的な売りが仕掛けられると、金利安にも反応が鈍く2080までは落ちてもおかしくないとおもっておりますので、スイングで買うポジションは深めに待つことをお勧めします。

6月10日週の重要ラインは2274であり、ここを抜けるかどうかはわかりません。私は抜けてもおかしくないと思うので、買いは検討していませんし、特にそこを抜けた時には支えるラインもないので、ナンピンで買いまくるのは危険かと思います。また、白い斜めのラインに支えられて週後半で抜ける可能性もあるので、利確や戻り売りとして使うといいでしょう。

今週もご精読いただきありがとうございました。

noteに関するご質問やトレードに関するお悩み等はこちらで受け付けておりますので、いつでもご相談ください。

【シナリオ修正】

6月12日米CPI後 22時25分執筆

全体的に下振れで金利安ですが、特にコアCPI前月比は0.163%と少し乖離があるので、ドル売りが強めになっています。この後FOMCを控えてあり、米金利が下げすぎることはないものの、タカ的になりすぎる必要はないので、戻しは弱く下げ止まる可能性があります。

このCPIを受けて利下げ期待が2回になったものの、3回期待はまだ難しいでしょう。FOMCをお控えており、米金利は下げすぎないといったものの、10年債だけでは判断せず、2年債も見ています。

FOMCまでなら米10年は4.25%、米2年は4.65%あたりまでは引き付けたいですね。

今回CPIを受けて金利安株高ですので、FOMCで無理にハト的にする必要はなく、利下げ期待をこれ以上促すのは、これまでの米消費の強さを考え見るとFRBにとってもリスクとなります。よってFOMCでもサプライズがない限り、米金利は下げすぎないことを想定します。

FOMC後の金利安も考えられますが、それでも米10年4.2%、米2年4.60%を一旦の意識ラインとします。

<今後のシナリオ>

ドル売りの落ち着きはFOMCの内容を加味して、日本時間か欧州まで続くかは判断すればいいと思います。(私の朝の更新は難しいです。)

ドル円/クロス円は日銀の国債買い入れ額に注目が集まり、長期金利上昇の観測から円高基調に織り込む可能性もあるので、やりづらいです。

<追加修正>指標・日足値幅200pipsで155.100-155.300の買いは短期で拾うのはいいかもしれませんが、持ち越して明日までナンピンまではしなくていいと思います。

ユーロドル/ドルストは株高にともなって下げづらいかもしれないですが、金利安を織り込むと上昇も落ち着くと思われます。よって、1.08500-1.08550辺りの売りはよいかもしれません。早ければ日足100pipsの1.083500あたりで抑えられる可能性もあります。

株はFOMCパウエル発言次第ですが、あまりタカ的になるとは思えませんので、下げても押し目でいいと思われます。明日考えてもいいレベルです。

日経は金曜がメジャーSQ美です。株高だとコールカバーで40000抜けまで考えておいたほうがいいかもしれません。しかしその場合急落で荒れそうなきもしますので、買いはある程度の上昇で利確でいいかと思います。ショートでデイトレもあり。

今週忙しいのでこれくらいの更新になりますが、参考になれば幸いです。

この記事が気に入ったらサポートをしてみませんか?