【FX/株】米金利の反発が好機 2024年vol.22 5月27日週振り返りと6月3日週見通し

※6月3日週見通しは有料(¥200)となりますが、6月8日(土)に無料公開となります。

6月1日今朝、投資仲間の一人に「今週は忙しい週になりましたね。」と言われましたが、私はそうか?という印象でした。なにが忙しいと感じたかを尋ねると、「よくわからない動きも多かったですし、最後の株買いの勢いも凄かったですね。」とのこと。確かに月末リバランスの影響が出たので、想定以上の動きをしたのかもしれませんが、個人的には想定内の動きだったこと、週足値幅でみても寧ろ安定した相場という思っていました。

その子には、君が想定外だと思っていた月末リバランスは想定外じゃないこと、視野が狭いこと、定量的な考えをするようにと伝えました。最後には納得して勉強になったようで良かったですが、今見ている動きが自分の感覚・経験則で語ることがリスクだということは、案外自分では気が付かないものだなと思いました。それでは今週相場振り返りです。

今週は月末リバランス・PCEの話になります。

先週の若干の金利高相場では、ハイテク株の構成が多いナスダックやSP500が堅調で、NYダウはやや軟調な相場でした。為替は特に目立った動きはなく、安定していました。先週の振り返りはこちらご覧ください(週末に無料公開しております)。

今週はPCEまでは注目される指標も特になく、それまでに若干の月末リバランスが働きました。国債の入札が少なく金利高になる場面もありましたね。PCEは無難通過し、今後の見通しに大きな変更はありません。株も為替も安定しておりますが、トレーダーにとっては面白くなかったかもしれません。PCE結果や高官発言を振り返り、米金利や株、為替の見通しを記事にします。

米材料確認

個人消費支出PCE

個人消費支出(PCE)は、アメリカで消費者が商品やサービスに使った金額を測る経済指標で、経済分析局(BEA)が毎月発表します。PCEは、インフレの測定や経済の健康度を示す重要な指標です。特に、食品とエネルギーを除いたコアPCE価格指数は、中央銀行(FRB)がインフレ目標を設定する際に重視されます。PCEは耐久財、非耐久財、サービスの三つのカテゴリに分かれ、経済政策や企業の戦略に大きな影響を与えます。

<4月分結果>

PCE価格指数はコア値も同様に前年比で予想通りでしたが、コアPCE価格指数前月比が0.2%(予想0.3%)と若干下振れました。個人消費支出PCEは前月比0.2%(予想0.3%)と、3月の0.7%増から鈍化しました。

サービス価格やモノの値段は名目で上昇しているが、物価上昇を加味した実質的な支出は鈍化傾向です。間接的にインフレ鈍化に働くので、インフレ低下の期待は上昇していますが、経済の急速な減速には注意が必要です。

その他指標結果

27日(月)の消費者信頼感は前回値や予想を上回る結果でしたが、今回の結果では消費の弱さを払拭するには弱いので、指標の1つとして参考にします。Q1のGDPやdeflator改定値では、GDPが弱い結果となり、PCE価格も若干の下振れとなり、金利安に寄与しました。

FRB高官発言

※来週はブラックアウト期間

投票権を持つメンバー発言も少なく、特に目立った発言はありませんでした。今の金融政策に対して肯定的であるものの、利下げ時期が見通せる状況ではないようです。

米金利

5月29日の金利上昇は、2年・5年債米国債の入札が振るわなかったことが原因です。それぞれ最高落札の利回りは予想を上回り、落札倍率も前回値を下回りました。米国債の需要が高いということは、米金利低下観測→米国債価格上昇に働きますが、今回米金利の需要が低かったので、米金利低下を見込む人が少ないということで、米金利上昇となりました。

1QのGDPなどの改定値では、全て予想や前回値を下回ったことから、米金利に働いていますが、市場への影響はほとんどありません。

注目のPCEはほとんど予想通りでしたが、前月比がやや下振れたこと、消費がこれまでよりも鈍化していることから、PCE後は金利低下となっています。

今週の米金利は4.455%→4.503%と0.8%の上昇となっています。

米国株

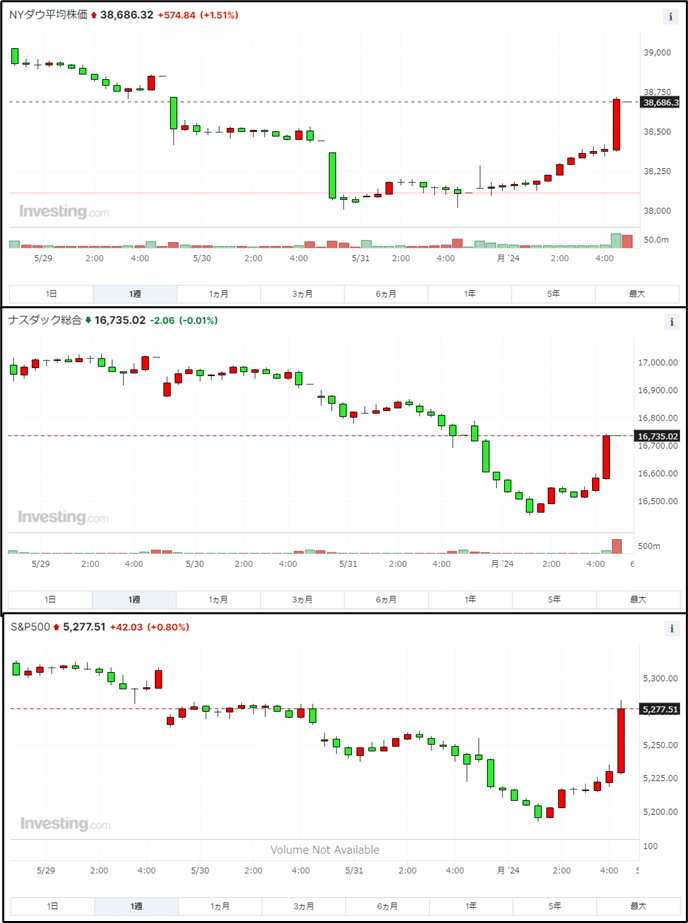

先週は金利高に対して、ハイテク株によってナスダックやSP500は底堅さを見せましたが、NYダウは軟調でした。

今週の米株は月末売りにより全体的に軟調な推移となり、NYダウはー0.98%、ナスダックはー1.10%、SP500はー0.51%の下落となりました。

月曜は閉場です。28日~30日は軟調な推移、31日もPCEを受け金利低下も下落しましたが、その後売りが一服すると、閉場20分前から買われました。月末リバランスによって下げた分と金利低下によって、買い戻しがはいったものと思われます。今後の上昇起点となるのかに注目です。

個別銘柄でいうとセールスフォース FY25 Q1が一時20%も下落しました。NYダウの構成銘柄の1つです。内容は決算もQ2、FY25ガイダンスも予想を下回っていますが、そこまで悪い内容だとは思いませんので、ある程度は買い戻されると思います。

日本経済

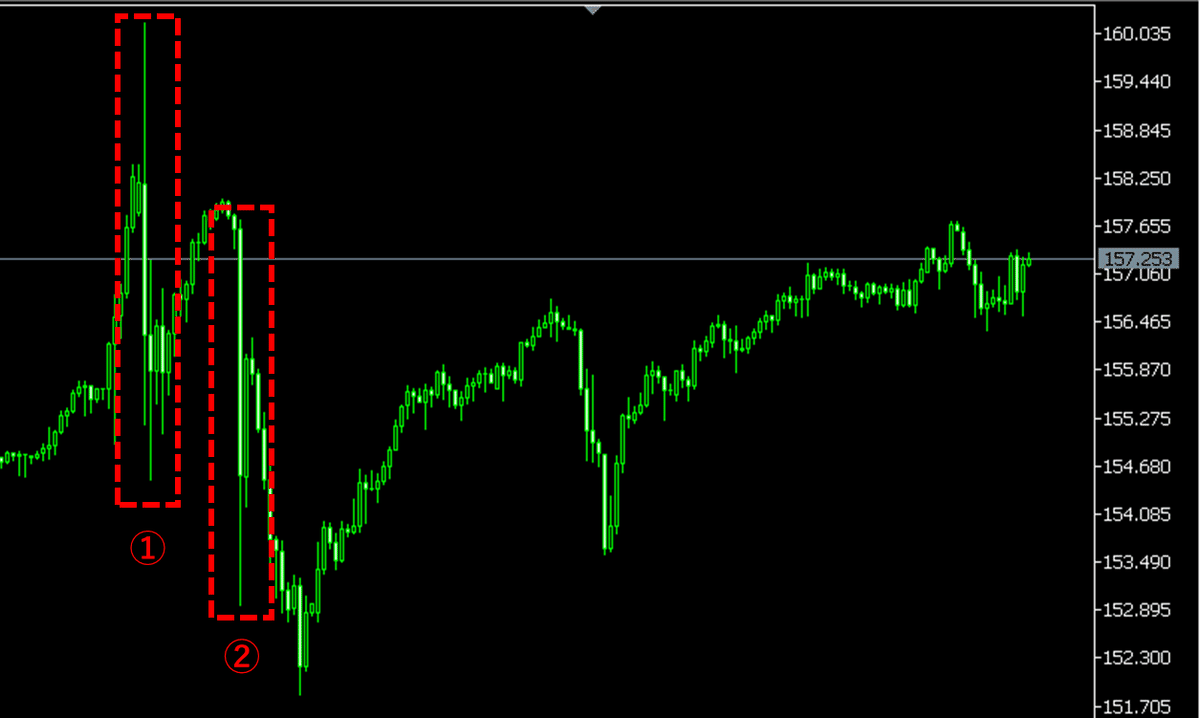

財務省は31日、政府・日銀が4、5月に実施した外国為替介入額が総額9兆7885億円だったと発表しました。対象期間は4月26日~5月29日までの1カ月で、月間の円買い・ドル売り介入としては2022年10月の6兆3499億円を上回り、過去最大となったようです。

明らかに急落した為替介入は4月29日と5月1日の2回です。②の158円付近の為替介入ラインを突破すると国民からの批判も強くなりそうですね。

先週記事にも記載しましたが、為替介入は投機的な動きを抑制することが目的であり、価格帯だけで実行するわけではありません。日本は基本的に円安は継続したいので、円高にしたいわけではなく、無秩序な円安にブレーキをかけたいだけです。最近の安定した上昇程度であれば問題ないと思います。

しかし、最近は日銀の国債買い入れ額の減額によって円金利上昇しているにも関わらず、円安が進行していることに関しては少し嫌な相関かなと思います。とはいえ米金利差が急に埋まることはないでしょうから、基本的に円安には変わりないと考えています。

今週の日経平均株価は38,778→38,495とー0.39%の下落となりました。30日は一時2%の下落となりましたが、金曜も含めて買い戻しが入っています。

最近の日本株は、世界的な景気後退による懸念、日銀の利上げに対する懸念、日本政治の不安定性によって買いは落ち着いているものの、底堅く推移しています。

日銀の国債買い入れの減額によって日銀の長期金利が上昇しており、10年債では1%以上をキープしています。

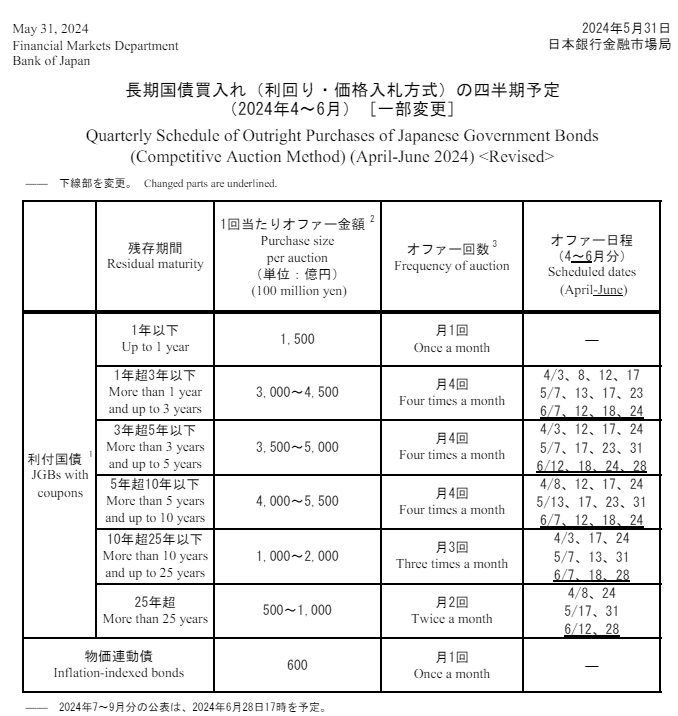

最近の日銀の国債買い入れ減額や札割れに関しては、以下記事にまとめてみましたのでご覧ください。

5月31日の入札では、落札総額に変更はありませんでした。さらに減額となるとペース的にも金利高で少し不信感になりますので、減額量とペースには注目していきます。日銀による長期金利の目途は1.1%あたりかと想定しています。

6月3日週見通し戦略

米国経済

<材料>

6月3日(月) PMI、ISM製造

6月4日(火) JOLT求職

6月5日(水) ADP非農業雇用者、PMI総合、ISM非製造

6月6日(木) 失業保険申請

6月7日(金) 雇用統計

最近は米消費やインフレは鈍化傾向ではありますが、利下げに踏み切れるレベルではありません。しかし年内では1.2回の利下げの可能性があり、1回はできそうだが、2回は不透明との見方が多いように思えます。以下はFED Watch。

6月3日週の指標は雇用や経済状況を把握するのに重要な指標が多く、ISM製造/非製造、雇用統計は注目しています。

ISMは製造も非製造も雇用自体は低下していますが、前回結果ではコストが増加傾向にあります。特に非製造の落ち込みは目立ち、製造がやや耐えている状況ですので、どちらも予想を下回ると金利低下になります。

今週注目雇用統計ですが、一般的には、非農業雇用者数・失業率・平均時給が重要視されます。非農業雇用者数や失業率はそれまでのISMやPMIとの照らし合わせで判断されそうですが、これらの指数だけでは金利低下は限界があると思います。雇用や景気観の悪さに加え、平均時給の下振れとなると、インフレ低下期待が増して、金利は低下すると思われます。

よって、指標的には雇用指数だけでは金利低下は限定的で、雇用統計の時給低下まで見る必要があると考えています。引いていえば、翌週の消費者物価指数CPIのほうが重要と考えています。

よって、米金利の下限は4.3%付近と想定しています。ただし、雇用統計以外の雇用指数で下振れが続くと、雇用統計で4.3%を下振れると思います。その場合は米金利が低下するもリバウンドすると思われますので、短期的なドル安や株高の目安は10年債4.3%を基準に考えておくとよいでしょう。

また、今週指標が上振れても1回もできないまでには米金利高加速しないとおもいますので、米金利の上限も10年債で4.75-80%を想定しています。

また、米2年債は金利安だと4.75%付近までは下がれるので、併せてみておくとよいでしょう。

株は先週の安値・買戻しラインが有効になると思われますので、米金利高で下げてきた際は、買いを検討してもいいでしょう。今はハイテク株によって牽引されていますので、ナスダックやS&P500買いが無難と思われます。

また、5月31日の米国株の出来高はナスダック・NYダウ見ても今年2番目であったことから、かなり強い買いが入ったと思われます。よって、安値までの買いを待っても反発してしまう可能性が高いので、テクニカルで押し目を狙うことを検討しています。

ナスダックの押し目は16600付近、NYダウは38400付近の買いを一旦の押し目を検討しています。

日本経済

日銀の国債買い入れオファー日が公表されました。今週は6月7日に前回札割れした1-3年国債があります。今回も札割れが起こると一時的に円金利高になる可能性があります。その他買い入れ額減額には金利高になりますので、デイトレレベルでは注意しておくといいでしょう。

日本株は少し低迷気味ですが、金利安や円安によるメリットを織り込んでしまったので、米国株には見劣りするものの底堅く推移し続けると想定しています。米国指標で金利高では株安になる相関はありますので、押し目狙いは有効でしょう。ただし現在の日本株をわざわざ狙うメリットも少ないので、米国株のほうを狙うといいでしょう。

ドル円

ドル円は米金利の影響が大きく、米金利の反発に合わせてドル円を買い下がる戦略が有効です。理想は米金利4.3%付近です。ドル円の価格帯での分析では、値幅や水平線から154円での買いを検討しています。

金利高となったときは160円付近まで上昇する可能性がありますが、今週実体として抜けることはないと思います。為替介入はなくともテクニカルや心理的に利確の動きが入るので、上髭をつけやすいでしょう。

今週ドル円想定レンジ 154.000-160.000円

ユーロドル

まず月末週とあって、30日31日の欧州オープンでの欧州通貨買いは良かったと思います。PCEや今後の金利安見越して持ち越しも良いとは思いますが、個人的には全てのポジションを短期利確でいいと思います。PCEの金利安で伸びたところの利確も良いですね。

中期的にユーロドルは下落トレンドを想定していますので、買いポジションはそこまで長く持つつもりはありません。

今週のTGは前から変わらず1.0950-1.100です。米金利も見ながらやると、反発スピードも速いと思いますので、ストレス少なくやれると思います。米金利高が強いようだと、1.07辺りまでは落ちてきそうですので、買いは慎重にすべきかと思います。リスクオンで株高でもユーロドルの買いはあまりない相関もあるので、金利高ユーロドル安の反発を狙うのはお勧めできません。

6月6日にはECBの金融政策決定会合があり、利下げするのではないかとの思惑もありますが、最近のインフレ指数や景気観を見ると利下げしても据え置いてもサプライズになりそうです。据え置いた場合は一時的にユーロ高も、切り返して反発すると思いますので、値幅見ながら1.095-1.10辺りが狙えるのかを見ておきます。利下げすればユーロ安反発はあまり見込めないと想定していますので、ユーロドル買いは慎重にすべきかと思います。

見通し要約

今週は米金利中心に素直に相関が働きそうに思えます。株は押し目を狙う人も多くなってくると思います。ただし米金利高を織り込んだ株の反発があったにしても、為替はドル安方向に向かう可能性はあまり高くないように思えますので、ユーロドル安の反発を狙うよりも株指数をお勧めします。

ISMや雇用統計だけでなく、細かな景気指数がいくつかあります。ただしそれらでは大きな値幅は出せないので、指標結果についていきすぎると痛い目に合うので注意しましょう。

PCEは無難通過で金利安ですが、利下げ期待が若干増しただけであり、まだまだデータの積み重ねが求められています。今週米指標は重要な景気指数となりますので金利には影響しますが、あまりクリティカルな指標ではないので、ある程度の値幅での反発には注意しましょう。

今週もご精読いただきありがとうございました。

今回もご精読頂き

誠に有難う御座いました😄

シナリオを元に

細かな相場感等は

オプチャにて配信しております^^

私主催のFXファンダオプチャ

『FX MAIN ROOM』

FXで勝つための知識やノウハウ

マインドなどをリアルタイムで配信しています。

日頃のfxトレードの役に立つ目線も

無料で配信しております。

是非ご参加ください^^

『FX MAIN ROOM』

この記事が気に入ったらサポートをしてみませんか?