欧州: 再エネ&太陽光発電

欧州グリーンディールを達成する上で不可欠な再エネ。その肝でもある太陽光発電の欧州産業育成&域内生産を巡り、昨今欧州界隈で議論になっているところ、ノートにまとめてみた。

記事要約

発電量でみるとドイツが一位、続いてスペイン、イタリア、フランスという順位、ここ最近の伸び率で言うとオランダ。

2030年までに太陽光パネルに対する域内需要の40%を域内生産で賄うという政策目標が議論されているが、現在中国産ソーラーパネルの供給過多により域内産業は瀕死状態。政府介入が必要ではと議論されている。

ただ、PV設置やメンテが欧州域内で雇用を生んでおり、中国産パネルを除外するという保護貿易主義に走ると危険。いかに健全な域内外競争環境を確保するかが重要。

1. 欧州における太陽光発電の現状

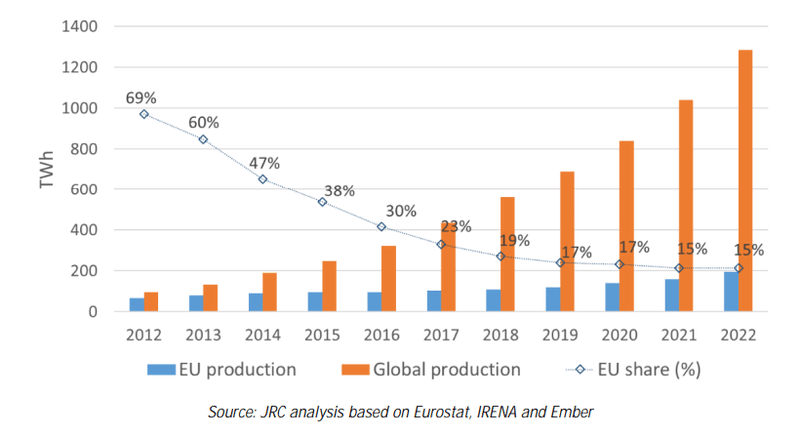

太陽光を含め再エネ全般を巡る世界潮流は下記にて整理。中国の牽引により太陽光発電の伸びが著しい。

結果として、過去10年で欧州の世界全体の太陽光発電量のシェアは69%から15%にまで低下、太陽光発電を巡る欧州の地位低下の一例。

(出典:2023 JRC報告書, p.16)

欧州域内(太陽光発電量)でみると、ドイツが一位、続いてスペイン、イタリア、フランスという順位、伸び率で言うとオランダが急激に太陽光発電を伸ばしつつある模様。

(出典:2023 JRC報告書, p.17)

ちなみに欧州委員会のJRCによる、太陽光発電を巡る将来予想/projectionsによると、とくにUtility による大規模太陽光発電プロジェクトがカギとなり、2050年時点で太陽光発電が欧州全体の電力ミックスの36%になる、という図になっている。

(出典:2023 JRC報告書, p.20)

なお、JRCレポートにはコスト分析など興味深い資料も掲載されているがここでは割愛。

なお、欧州産業による太陽光発電事業への投資計画。投資対象は主にソーラーセルとモジュール工場。しかし中国など域外経済との激しい競争にさらされ、ノルウェーのCrystals(インゴット製造業者)は2023年に破産申請、NorSunは2023年に供給過多による生産停止を実施、など状況は芳しくない。

(出典:2023 JRC報告書, p.45)

2. 最近の動き

2024 年2月5日、EU財務委員のマイリード・マクギネス氏は欧州議会での声明「State of EU solar industry in light of unfair competition」という演説を実施。輸入量の急増により価格が40%以上急落を含め欧州の太陽光発電業界が直面している価格と供給過剰の危機について論じたが、緊急措置の必要性については名言を避けた。

欧州域内の太陽光発電産業育成の話はドイツ憲法裁判決による脱炭素補助金カットの件でも触れたが、ドイツ国内の太陽光パネルメーカーの海外移転の話を切り出している。

現在、欧州レベルで調整最終段階に入ったネットゼロ法案では、2030年までに太陽光パネルに対する域内需要の40%を域内生産で賄うという政策目標が盛り込まれているが、今のままでは難しいと欧州太陽光発電協会/European Solar Manufacturing Council(ESMC)。欧州政府側から何らかの緊急支援がない限り、欧州太陽光産業は工場閉鎖を迫られるとのこと。

この背景には、ソーラーパネルの供給過多がある。中国による過剰生産&欧州域内への過剰輸出により、欧州の主要港&倉庫に大量の中国産ソーラーパネルが格納されており、それは70-85GW相当にも上る(欧州域内の太陽光発電施設は合計56GW、欧州太陽光発電メーカーによる年間生産量は6GW)。供給過多を解消したい中国側メーカーは、ソーラーパネルの販売価格を生産コスト以下に設定、欧州メーカーが苦戦を強いられているという図式になっている。

欧州メーカーとしては、欧州産ソーラーパネル0.8GW相当の政府による買い上げ&中国産ソーラーパネルに対する関税による競争条件の健全化を求めているが、保護貿易主義的措置を嫌う欧州委員会は前向きではない模様。

3. コメント

中国産の格安ソーラーパネルなしでは2050年迄の気候中立は難しいが、一方で欧州域内の経済や雇用も大事。この二つの政策目標に挟まれた欧州のポリシーメーカーたちが、どういった梶切をするのか。

そしてソーラーパネルのCO2フットプリントも見る必要がある。以下JRC報告書からの抜粋だが、中国製ソーラーパネルの環境負荷が欧州産より圧倒的に高い。世界全体のCO2排出という観点から見た場合、単に中国製に頼るのは炭素リーケージにつながり、ベストとは言えない。

(出典:2023 JRC報告書, p.42)

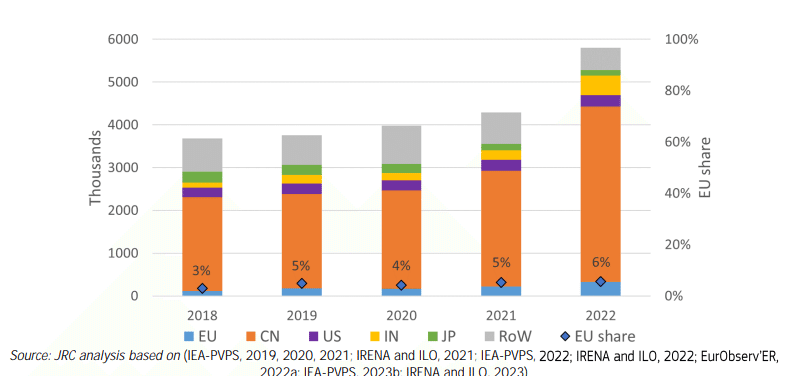

そして雇用創出というEUグリーンディールの政策目標的にも芳しくない。太陽光発電事業関連の世界全体の雇用だが、中国が一人勝ち状態となっている。

(出典:2023 JRC報告書, p.49)

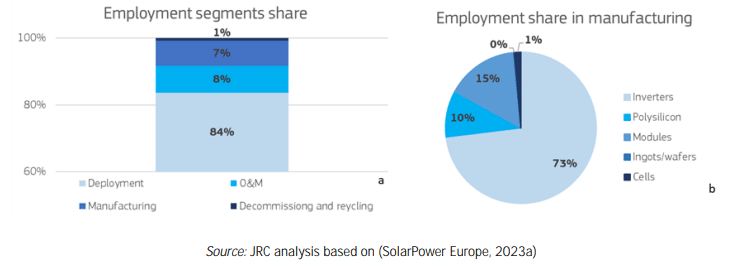

なお、太陽光発電事業関連の雇用の4分の1が製造部門、残りが設置やメンテであるが、欧州では特に設置やメンテに直結している。なので中国製パネルを域外除外せよという保護貿易主義的主張には気を付ける必要がある。

(出典:2023 JRC報告書, p.49)

いずれにせよ、CO2負荷も考慮に入れた健全な競争環境を築いていくことが今後のカギになりそう。

他の記事もご覧いただけたら幸いに思います。

この記事が気に入ったらサポートをしてみませんか?