貸借対照表の仕組み(会計学基礎)

学生時代には化学を専攻していたので、理系科目(化学、生物、物理、数学)を勉強していました。

社会人になってからビジネスや株式投資の必要性を感じて会計学の勉強を始めました。

しかしながら今まで勉強したことがない分野だったので、少し難しいなと思っていました。

現在は主に株式投資のファンダメンタル分析を勉強しています。

今までファンダメンタル分析の勉強をしてきて一番重要だと思っていることは財務諸表を読むことです。

財務諸表が読めることで「会社がどれくらい利益や損失を出しているのか」や「会社の財務状況は健全なのか」など判断できるようになり、その会社に投資すべきかどうか判断する重要な材料となるためです。

会計学の基礎を学んでいる私のアウトプットの機会になればと思い、財務諸表を取り上げました。

今回は財務諸表の一つである貸借対照表(バランスシート)の仕組みを説明してみます。

貸借対照表の仕組み

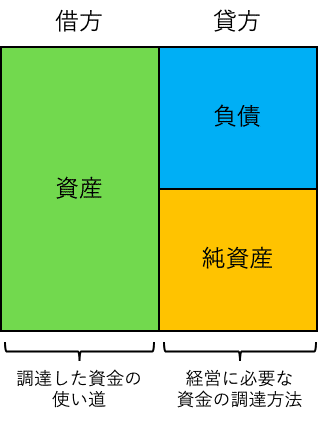

貸借対照表は企業が持つ財産や債務がどれくらいあるかを表す表のことです。簡易的な表は下記の通りになります。

貸借対照表のイメージ図

「資産」は企業が持っている財産を表します。

現金、預金、売掛金(ツケで商品を売って後日回収する販売代金)、棚卸資産(在庫)、土地、建物、機械装置など。

「負債」は企業が将来払わなければならない借金を表します。

借入金(借金)、社債(投資家から資金を集める時に企業が発行する借用証明書)、買掛金(ツケで商品を買って後日支払う購入代金)など。

「純資産」は資産にも負債にも属さないものです。

株主資本(資本金や利益剰余金など)、その他の項目など。

資本金:株主が企業に出資したお金

利益剰余金:企業が過去に稼いだ利益を蓄積したもの、内部留保

「資産」は流動資産と固定資産、「負債」は流動負債と固定負債に分類されます。

流動資産:1年以内に現金化できる資産

現金、預金、売掛金など

固定資産:1年以内に現金化できない資産

土地、建物など

流動負債:1年以内に支払いが必要となる債務

買掛金、短期借入金など

固定負債:1年以上先となる債務

社債、長期借入金

貸借対照表に記載されている勘定科目のうち、資産はすべて「借方」に、負債と純資産は「貸方」に集計されます。

貸借対照表の持つ意味

財務諸表(決算書)は複式簿記という仕組みを用いて作られています。

複式簿記:企業で生じた金銭的な取引を「仕訳」により記録していく方法

仕訳:取引を帳簿に記録すること。

「借方」と「貸方」のそれぞれに勘定科目と金額を記載・集計して、最終的に決算書が完成します。

ちなみに「借方」「貸方」は簿記の専門用語ですが、形式上、貸借対照表の左側を「借方」、右側を「貸方」と呼んでいるだけで、特に深い意味はありません。

貸借対照表に記載されている勘定科目のうち、資産はすべて「借方」に、負債と純資産は「貸方」に集計されます。

そして、複式簿記の仕組み上、貸借対照表の「借方」と「貸方」は必ず一致します。つまり、「資産=負債+純資産」となります。まさに「バランス・シート」ですね。

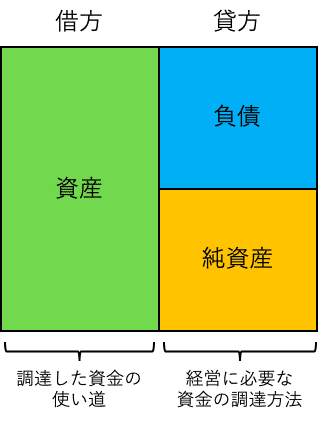

もう一度、同じ簡易表を見てみます。

貸借対照表のイメージ図

「借方」は企業が運用する財産を表し、「貸方」はその財産のもとになったお金をどう工面したかを表すというものです。

「借方」の資産は企業が売上をあげ、利益を得るために用いている財産のことです。その財源は、「貸方」の負債と純資産により賄われています。

次回以降で損益計算書、キャッシュフロー計算書の仕組みを説明していこうと思います。

以下の書籍を参考に解説してみました。

この記事が気に入ったらサポートをしてみませんか?