なぜ世界中の富裕層がシンガポールに集まるのか現地で聞いた見た~part2

前回書いた「なぜ世界中のビジネスがシンガポールに集まるのか現地で聞いた見た~part1」の続編となるシンガポール紀行録第2弾です。https://note.com/yokomizokaikei/n/n57e2dcc4e653

「日本の税金が高すぎてシンガポールに移住する」

こんな話を耳にしたことがある方も多いかもしれません。シンガポールは富裕層にやさしい税制上のメリットがたくさん用意されており、世界中から富裕層が移住しています。

様々な税制メリットがあるのですが、特に大きいのは相続税が無いということ。日本では最高55%にもなる相続税がシンガポールに移住すると0円になる。

今回は、どのようにして富裕層たちがシンガポールで財産を運用しているのかのスキームを全解説していきます。

シンガポールの税金めっちゃ安い

まずは下記の図をご覧ください。

このように、シンガポールに居住した場合、

・法人税、所得税が日本の約半分

・配当(インカムゲイン)や譲渡(キャピタルゲイン)が非課税

・相続税、贈与税がただ

といった税制メリットがあります。

では、富裕層たちはこれらの税制メリットを具体的にどのように享受するスキームを組んでいるのでしょうか。

法人税も所得税もめっちゃ安い

まずはこんなスキームを紹介します。

富裕層のオーナーがまずシンガポールに居住します。そのうえでシンガポールに会社を設立し、日本国内においてきた日本法人から業務委託を受けます。このシンガポール法人はタックスヘイブン税制の対象とならないように、企業実体がないとダメです。日本法人からシンガポール法人に移転する機能を検討して、業務量に応じて業務委託料を支払うことで、日本法人から課税所得を直接的に減額します。もちろん日本法人に課税所得があれば日本の法人税を支払う必要がありますが、業務委託料としてシンガポール法人に収益移転した部分については日本法人の課税所得が減ります。そのうえでシンガポール法人では課税所得に対して17%の法人税を支払った後、たとえば残った税引き後利益をそのままシンガポール居住オーナーに配当として支払うと、シンガポールでは配当(インカムゲイン)は非課税のため、税金0円でオーナーに収益移転することが可能となります。

このイメージ図のように対策した場合の節税効果の大きさは国内で行う節税対策とは桁違いです。

他にもシンガポールや東南アジアで新しい事業を始めようとするオーナーはこのようなスキームも有効です。

同じくオーナーはシンガポールに移住したうえで、ホールディングス会社をシンガポールに設立します。そしてアジア諸国に事業会社を作り、ホールディングス会社に各事業会社を連ねる事により各国で出た利益をシンガポールに効率的に集めることが可能です。日本法人からも配当や、金利、ロイヤリティ、マネジメント報酬等を受領することで日本法人の課税所得を直接減額することも可能です。

相続税なんてタダ

シンガポールは相続税も贈与税もかからない国です。日本においてはまだなお相続税や贈与税は増税の流れであり、日本とは全く違う考え方だと改めて感じます。

では、不動産は無理でも、そのほかの金融資産まとめて持ってシンガポールに移住しちゃえー!という方も多くはありませんが、実際にいらっしゃいます。

例えば資産30億円を持っている方で相続人が奥さんと子供2人の場合、日本の相続税は約14億円です。実に半分が国に持って行かれてしまう。このような方がシンガポールに移住すれば大切な家族に30億円まるまる残してあげられるとしたら。

相続税がタダになるためには、被相続人と相続人の両方が海外に移住し、10年間を超えて住み続ければ、国内の財産のみ相続税の課税対象となります。

つまり、被相続人と相続人と財産全て国外に出ていないといけないのです。不動産など国外に持ち出せないものがある場合には、この不動産については相続税対象となってしまうのですね。とはいっても、その不動産に対する相続税だけになるので、節税メリットはあります。それも嫌な方は不動産を売却して現金化して海外に持って行くしかありません。

そして10年の縛りがあります。10年くらいは海外に住んで名実ともに生活の拠点が海外に移転した場合のみ相続税が免除されるということです。ただ10年間ずっと日本に戻ってきてはいけないというわけではありません。183日ルールとか言いますが、生活の拠点がおおむね半分以上海外に移転していれば大丈夫なので、例えば約9カ月は海外に住み、3カ月くらいは毎年日本に帰って生活しているという方も少なくありません。ただし183日超えていればOKというものではなく実態で判断されます。

配当も譲渡(キャピタルゲイン)もタダだ

下で詳細に説明しますが、シンガポールには世界中から好条件の金融商品が集まってきます。その商品たちをプライベートバンカーという専門家が一緒に運用してくれるため、日本国内よりもずっといい投資効果が生まれてきます。そしてその投資成果である配当やキャピタルゲインについてすべて税金が非課税となっていることが、さらに世界中の富裕層を虜にしています。設けた分そのまま懐に入る仕組み。

特にシンガポールに移住する日本人は、やはり上場会社創業一族などが多いため、株式を大量に保有している場合は大きなメリットとなります。

このようにしてシンガポール移住を決断する方もいらっしゃいますが、日本としてもこのような資産家がどんどん海外に移住されてしまっては大切なお得意さんがいなくなり税収が落ち込んでしまいます。

そのため出国税といった仕組みで一部規制をかけています。日本の居住者で、株式等の金融資産を1億円以上保有する人が、出国して非居住者(住所がない人)となる場合に、出国時にその対象資産を譲渡したものとみなして、課税所得を計算し申告納税を義務付ける制度です。

そのためイメージとしては、下記のような感じで、出国時までの含み益は日本にて課税されますが、出国後の含み益についてはシンガポールであれば非課税となります。

完全に税金が0円となるわけではありませんが、日本の総合課税だと最大55%である中で、所得税15%で済むことだけで言ってもかなり有利ではあります。とは言っても、出国税をそのまま納税する方は少なく、納税猶予という制度を使って一旦納税を待ってもらう方法を選ぶ方がほとんどのようです。

最近のトピックで言えば、上場オーナーはこの出国税があるためなかなか移住を決断できない一方、最近活況なM&Aでバイアウトした経営者はすでに事業売却時に税金(株式譲渡なら20%)を支払ってくるので移住は簡単とのことです。

好条件の金融商品たち

プライベートバンカーの存在

シンガポールはアジアの「中枢機能の1つ」という位置づけやタックスヘイブンという環境もあり、世界中から好条件の金融商品が集まってきます。

それらの商品を富裕層と一緒に運用してくれるプライベートバンカーという存在がいます。日本の銀行と違い、一般的な銀行機能(預金、為替、融資)を持たないところも多く、富裕層の資産運用に特化した金融機関です。

とあるプライベートバンカーに教えてもらったのですが、日本国内で買える金融商品は、おそらく世界の金融商品の2割程度しかなく、また手数料も高いためとてももったいないと。商品数の少なさも手数料の高さも、日本の金融庁がとても厳しいことが理由となっているようです。

例えるなら、豊洲(世界中)に魚を買いに行くのがシンガポール、小さな池(日本)でさなかを釣るのが日本の証券会社と。なるほど笑。

有価証券や債券、ヘッジファンドなど様々な商品を取り扱いながら、平均利回り5~10%の運用を行ってくれます。

ただし、その敷居は高い。私が聞いたところでは最低でも日本円で3~5億円程度からしか口座開設ができない超富裕層しか相手にしてくれないところです。

やはりシンガポールに移住するような方たちは、資産規模で5億円とかいうれべるではなく数十億円を、さらには金融資産で持つような方々ということです。

ただし、このようなプライベートバンクを利用する富裕層は、必ずしもシンガポールに移住している方ばかりではなく、日本に住みながら、シンガポールの金融商品を買うために、シンガポールのプライベートバンクで口座を開設する方も多いとのことです。私が知り合ったプライベートバンカーは、顧客の内訳は「日本居住の方が8割、シンガポール居住の方が2割」といった感じと言っていました。ただし、日本居住の場合は配当とキャピタルゲイン非課税の恩恵は受けることはできません。

海外生命保険

中でも一番驚いたのは海外生命保険です。

特徴としては、

①圧倒的に高い利回り

②大きい死亡保障額

③保険ローンの活用

の3つとのことです。

日本国内でも2022年から2023年ころにかけてヒットしたメットライフ生命の外貨建て一時払い生命保険なんてのもバカ売れしましたが、その2~3倍も利回りがいい商品がゴロゴロあるらしい。名前はここでは出せないのですが、例えば例えばこんな商品も。

5%以上の利回りで20年間以上利回りを得るので実際の死亡保険金は、なんと支払額の2~3倍とかにもなり得ます。

しかも、日本では死亡保険金が10億円までと決まっているのですが、海外ではそんな規制はない。

100億円なんてかける富裕層も実際にいるそうです。この利回りならその判断をする方がいても不思議ではない。

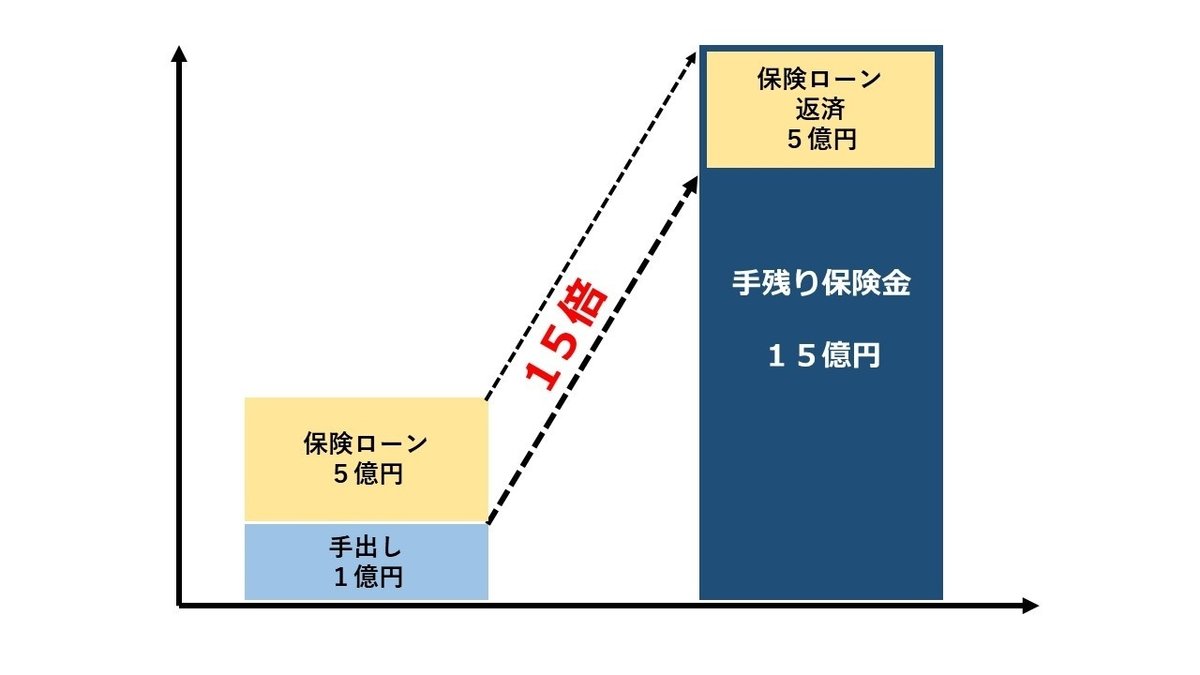

さらにすごいのが、保険ローンが組めるということです。保険ローンを組んで保険料を支払うと、実際の手出し金額からすると受取保険金がなんと10倍以上になることも。

この例では、手出しとしては1億円のみ支出して、残り5億円はローンを組む。すると、保険金の受け取りは保険料総額6億円が高利回りで運用され将来的な死亡保険金は20億円となり、ローンをそこから返済するのて手残りは15億円になりますが、手出し金額と比較するとなんと15倍にもなります。この効果をレバレッジ効果と言います。

上場会社のオーナーなどは、上場株式は多分に持っていても現金をあまり保有していないと、上場株式と言えど自由に上限無く売却できるわけではないため、相続税の納税資金が足りなくなる方がいらっしゃるようです。そうした場合にこの保険を活用することで納税資金を確保するスキームです。

この海外保険は、シンガポールに移住せずに日本居住のままでも、シンガポールのプライベートバンク等では購入可能ですのでこの対策が可能です。

日本在住のままだと、相続時には55%の相続税が死亡保険金にかかってしまうのは惜しいですが、それをもってでも納税資金対策としては十分です。

相続対策

このようにして日本の富裕層は相続対策として、

①シンガポールに移住して相続税を0円に(ファミリーオフォスというスキームを活用)

②海外生命保険を活用して相続税納税資金を

という形で相続対策をすることが多いようです。

このようにして、世界の富裕層はさらに富を増やしていくんですね。。

口直しにどうぞ

いかがでしたでしょうか?私たちの別世界ではこのようにしてマネーが回っていることを目のあたりにしてきた私は目から鱗でした。

ここまでお読みになった方にもかなり衝撃的な内容と思います。そんな皆様に口直しの写真をどうぞ。シンガポールのイートインのような場所「ホーカーズ」での食事です。私のような庶民にはこういうのが口に合う。

シンガポールに興味を持たれた方はこちらの記事もどうぞ。

この記事が気に入ったらサポートをしてみませんか?