デジタル人民元はアリペイ・WeChatペイの脅威となるか?

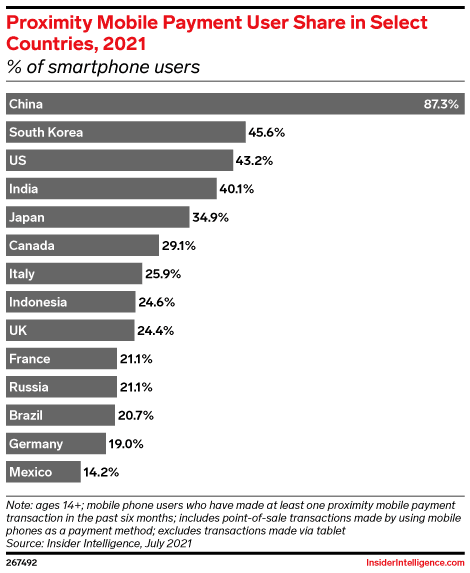

モバイル決済浸透率87%の中国でなぜ?

デジタル人民元と聞いて、アリペイ・WeChatペイを連想する人は多いだろう。eMarketerのデータによれば、中国のモバイル決済浸透率は他国を引き離して既に87.3%にものぼる。そのような環境にも関わらず、なぜ新たにデジタル人民元が必要なのだろうか。

その狙いの本質は、ユーザーの利便性を劇的に向上させるためではなく、政府のトップダウン式の政策にある。発行の背景として、人民元の国際化やCBDC(中央銀行デジタル通貨)領域における主導権確保、資金移動の監督強化等、さまざまな要素が指摘されているが、本記事では既存モバイル決済に対するけん制の側面にフォーカスする。

中国人民銀行(中央銀行)は、デジタル人民元と既存モバイル決済との共存をしきりに強調しているが、実際のところ既存エコシステムを揺るがす可能性はどれほどあるのだろうか。現時点での公開情報をもとに、両者の特徴および想定される運用構造を紐解くことによって、この問いに対する仮説の提示を試みたい。

既存モバイル決済の補助的機能を搭載

デジタル人民元は最新技術を駆使した革新的な決済手段なのではと思うかもしれないが、実はユーザー習慣を180度変化させうるほどのインパクトはない。

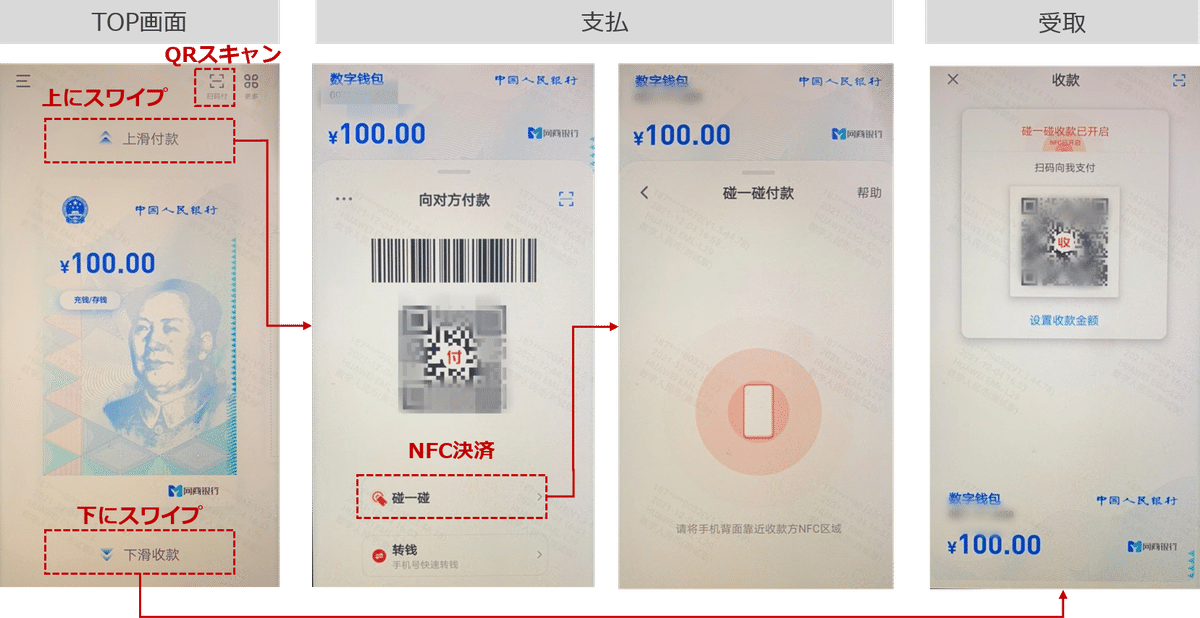

それはデジタル人民元とアリペイの決済画面のUIを見れば一目瞭然だ。基本的には自分のQRコードを提示するか、受取側のQRコードをスキャンすることで決済が完了する点は大きく変わらない。現状はあくまで試用版アプリだが、デジタル人民元のウォレットは上下にスワイプすることで支払・受取のQRコードを表示させることができ、より簡易的なUIとなっている。

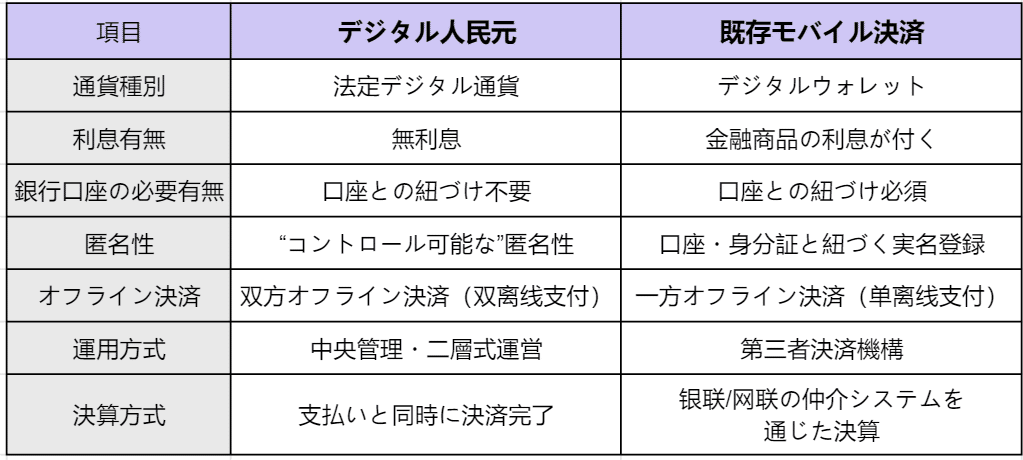

では、その差はどこにあるのだろうか。以下表に、デジタル人民元と既存モバイル決済の特徴を整理した。

まず前提として、両者の通貨種別が異なる点に言及しておきたい。デジタル人民元は人民銀行が発行する「デジタル形式の法定通貨」であるのに対して、既存モバイル決済は「通貨を流通させるための決済インフラ」である。中国人民銀行デジタル通貨研究所の穆長春所長が金と財布の関係と説明しているように、全く同じ軸で比較することは適切でなく、この前提を考慮しない安易な“デジタル人民元脅威論”もナンセンスである。

アリペイやWeChatペイによって現金中心の社会からリープフロッグ式に利便性が向上した中国だが、全ての人がその恩恵を享受できているわけではなく、機能面での限界もある。デジタル人民元はそうした既存モバイル決済の弱点を補う機能を持ち、以下の3点が挙げられる。

1つ目は、銀行口座との紐づけが必須である既存モバイル決済とは異なり、口座を持たないユーザーでも利用できる点だ。中国に短期滞在する外国人にとっても、金融アクセス向上が見込まれるだろう。

2つ目は消費者のプライバシー保護を掲げ、決済における匿名性が守られる点だ。デジタル人民元の匿名性は「コントロール可能な匿名性」と呼ばれ、“少額は匿名、多額は法に基づき追跡可能(小額匿名、大額依法可溯)”の原則に基づく。今年11月、テスト運用中のデジタル人民元の匿名性を利用した初のマネーロンダリング事件が発生したが、その際もこのトレーサビリティの特性により犯人を特定している。

3つ目はオフライン環境でも決済可能な点だ。QRコード決済は通信環境の影響を受け、決済完了までに時間を要する場合がある。デジタル人民元は「碰一碰」というスマホを軽くタッチする方法で、支払・受取側の双方がオフラインの状態でも決済が完了できるNFC機能が実装されている。

以上の比較から、機能面においてはあくまでも既存モバイル決済の補助的な位置づけと捉えるのが妥当だろう。

デジタル人民元運用システムに取り込まれる既存モバイル決済

既存モバイル決済の行く末を左右する核心となるのが、デジタル人民元の想定運用構造において、アリペイ・WeChatペイがどのように位置づけられるかという点だ。デジタル人民元と既存モバイル決済の運用構造を比較しながら解説する。

まずデジタル人民元の運用構造は、人民銀行が中央集権的に発行・管理を行い、流通機構に指定された国有大手銀行が交換・流通を担う「二層式運営」とよばれる。この流通機構に、後付けでアントグループ傘下の網商銀行・テンセント傘下の微衆銀行(WeBank)も加わり、末端の流通サービスをサポートする役割を担う。

対する現行のモバイル決済は、人民銀行の監督のもと、アリペイ・WeChatペイが銀行とエンドユーザーの仲介機関として決済サービスを提供し、決済は第三者機関である銀聯・網聯が行う構造だ。

両者の異なる点は大きく2つある。1つは、銀行にとってエンドユーザーとの接点が新たに確保される点だ。これまでアリペイやWeChatペイの台頭により圧迫されてきた銀行が、デジタル人民元の運用構造上は主要な役割を担う点は見逃せないだろう。もう1つは決算方式である。既存モバイル決済は第三者決済機関を通じて決算を行うのに対し、デジタル人民元は直接人民銀行のシステムと接続し、支払いと同時に決済が完了する特徴を持つ。

次にデジタル人民元のウォレットの仕組みを簡単に紹介する。ベースとなるのが人民銀行が開発した「数字人民币」アプリだ。指定流通機構である6大銀行+アントグループ傘下の網商銀行の中から選択した上で、ウォレットを開設する(21年12月現在で招商銀行とテンセント傘下の微衆銀行(WeBank)は準備中)。ユーザーの身分認証レベルに応じた限度額の異なるウォレットが付与され、銀行預金からの交換・個人間送金によりチャージすることができる仕組みだ。

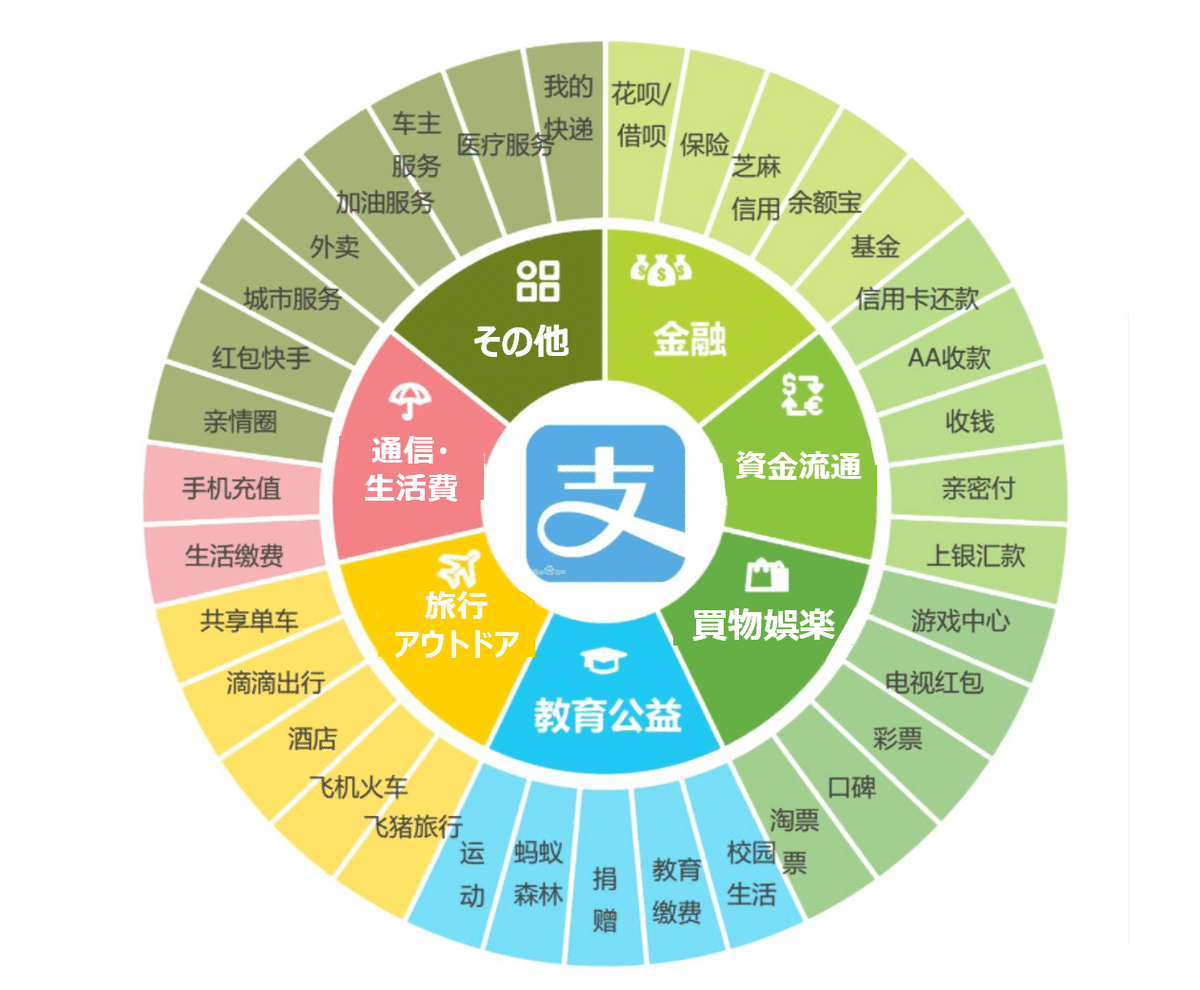

また、銀行のウォレットには子ウォレット(クイックペイメント)機能が実装されており、EC、フードデリバリー、配車サービス等の各サービスと連携することにより、各アプリ上でデジタル人民元を使った決済が可能となる。ここで注目すべきは、既にアリペイの独占チャネルである饿了么・盒马・天猫超市(Tmallスーパー)にもこの機能が開放されていることだろう。

まとめると、デジタル人民元の流通システムにおける主役はあくまでも人民銀行と国有大手銀行であり、既存モバイル決済は言わばその一部に組み込まれる構造となっている。

表面上は既存モバイル決済と「共存」

こうしたデジタル人民元の流通構造は、既存モバイル決済にとって吉と出るのか、凶と出るのか。その検証にあたってポイントとなるのが、前述したデジタル人民元とモバイル決済の「金と財布」に表せる性質の違い、そして既存モバイル決済もデジタル人民元の流通を担う構造の2つである。実証実験の段階では特にアリペイの関与度が高いため、アリペイを例に挙げて説明する。

デジタル人民元ウォレット開設時にアントグループ傘下の网商銀行を選択すると、アリペイのアプリ上にデジタル人民元ウォレットのモジュールが追加される(現時点では一部ユーザーのみに公開)。同時に、QRコード決済画面でもアリペイにプールされた残高・銀行預金と並列の形でデジタル人民元が選択できるようになる。

つまり、厳密には現状銀行預金を流通させているアリペイの既存ウォレットと、人民銀行のシステムに接続するデジタル人民元の専用ウォレットは別々であるが、ユーザー体験上はシームレスに遷移する仕組みとなっているのだ。これは少し視点を変えれば、デジタル人民元のウォレットを開設する手間を除けば、ユーザー負荷を最小限に抑えられることを意味する。

確かにデジタル人民元の主要流通機構である銀行も、独自アプリを通じてユーザーを囲い込むためオープンバンキング等の付随サービスを充実させていくだろう。しかし、モバイル決済市場の9割以上のシェアを誇るアリペイ・WeChatペイが多大な投資によって獲得した強固なユーザー基盤を鑑みると、現在の勢力図が大幅に塗り替えられることは考えにくいだろう。

ビッグデータ寡占の終焉か

前章で括弧付きの「共存」とした理由は、デジタル人民元の普及が既存モバイル決済に対して重大な影響をもたらす可能性があるためだ。その影響を説明するにあたって、そもそもアリババ・テンセントが二大経済圏と呼ばれるまでに成長した背景を振り返ってみたい。

アリババとテンセントは、本業で取得したビッグデータと決済データを組み合わせ、マーケティングや金融サービスに活用することで莫大な利益を上げてきた。アリババはECの商取引データを軸に、傘下に抱える多様なサービスで収集した行動データを保有し、テンセントはSNSに紐づく個人間決済等のソーシャル取引データに強みを持つ。特にアリババ傘下のアントグループは、これらのビッグデータをAIを用いて分析した、独自の信用スコアリング(芝麻信用)の情報を金融機関に提供することで得た技術サービス料が主要な収入源となっている。

これまで中国のIT企業は、データを保有する特定のプラットフォーマーが主導権を握る構造であった。言い換えれば、データが蓄積されればされるほどアルゴリズムが最適化され、ユーザーの満足度が上がりプラットフォームへの依存を強めるという、クローズドなネットワーク効果に支えられた独り勝ち状態だ。

銀行がモバイル決済に圧迫され続けてきたのも、当初銀行のシステムが未発達であったこと以上に、膨大なビッグデータを武器に金融サービスに進出してきたプラットフォーマーに太刀打ちできなかったことが大きな要因である。

昨今こうしたIT大手への締め付けが進んでいるが、その流れにおいてデジタル人民元が重要な切り札となるかもしれない。というのも、人民銀行が公表した情報によれば、「デジタル人民元での決済における取引データは人民銀行が保有し、第三者機関にデータを渡すことはない」と明記されているためだ。末端の流通を担うアリババ・テンセントが取得するデータが暗号化された場合、かれらの成長の原動力であるビッグデータ収集に打撃を与える可能性がある。

もちろん、デジタル人民元の普及の過程でアリババをはじめとするIT大手の各種技術面に頼らざるを得ない側面もあるため、現時点でその影響度合いを測ることは困難である。だが、デジタル人民元があらゆるサービスのデータの拠り所となり、プラットフォームを跨いだデータ融合が進むというシナリオもあり得る。つまり、デジタル人民元は金融業界のみならず、巨大ITプラットフォーマーを解体・再編しうる潜在力を持っているのではないか。

デジタル人民元を取り巻くエコシステムの「再構築」へ

デジタル人民元はアリババをはじめとするプラットフォーマーにとっての“石油”とも言えるデータをコントロールすることで影響力を抑え、独自のエコシステムを再構築していくと考えられる。それを支えるのは、エンドユーザーの負荷は最小限にとどめつつ、既存モバイル決済のインフラに文字通り内側から侵食していく構造だ。

実証実験のターニングポイントである来年2月の北京冬季五輪にて、普及に向けてどのような戦略をとっていくかに注目したい。

参考:

「中国数字人民币的研发进展白皮书」中国人民銀行、2021年

「现有支付体系不动摇 市场化脉络仍不清晰—数字人民币专题分析2021」博通分析、2021年

「绸缪桑土,利国益民:数字人民币的基础架构及战略意义」東方証券、2021年

「中国数字人民币场景化应用及趋势分析 2021」易観分析、2021年

「拥抱数字人民币推进的机遇与挑战」平安証券、2021年

この記事が気に入ったらサポートをしてみませんか?