破壊的イノベーション、インターネット広告への対応に関する考察

かの総合広告代理店がインターネット広告対応を急速に進めていることは記憶に新しい。そしてまた、同時にインターネット広告専業広告代理店であるサイバーエジェントの株式時価総額が電通を超えたことも興味深い事実である。

その背景には、何があるのか、破壊的イノベーションという理論的枠組みを用いて考察を試みるものとした。

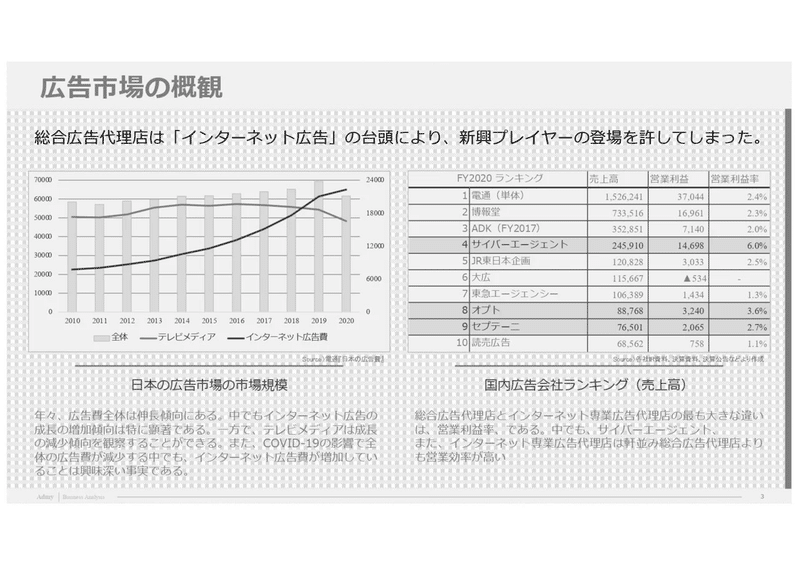

広告市場の概観

日本の広告市場は近年は微増傾向が続いているが、従来、その3割を占めるテレビメディア費は横ばい・現状の傾向であり、一方で、インターネット広告費は急激に成長している。この状況から、全体の広告費の増加にはインターネット広告費の急成長が大きく貢献しているものと考えられる。

また、国内広告会社の売上高ランキングを見てみると、確かに電通が1位であるものの、営業利益率に着目するとインターネット広告専業代理店1位のサイバーエージェントの半分以下である。また、総合広告代理店とインターネット広告代理店全体に同様の傾向が見られることから、インターネット広告専業広告代理店は、非常に営業効率の良い業態であると言える。

しかしながら、あらゆるリソースが十分過ぎるほど揃っている総合広告代理店は何故、インターネット広告専業代理店の台頭を許してしまったのだろうか。一見、新興プレイヤーを寄せ付けない企業としての強さがあるように思える。

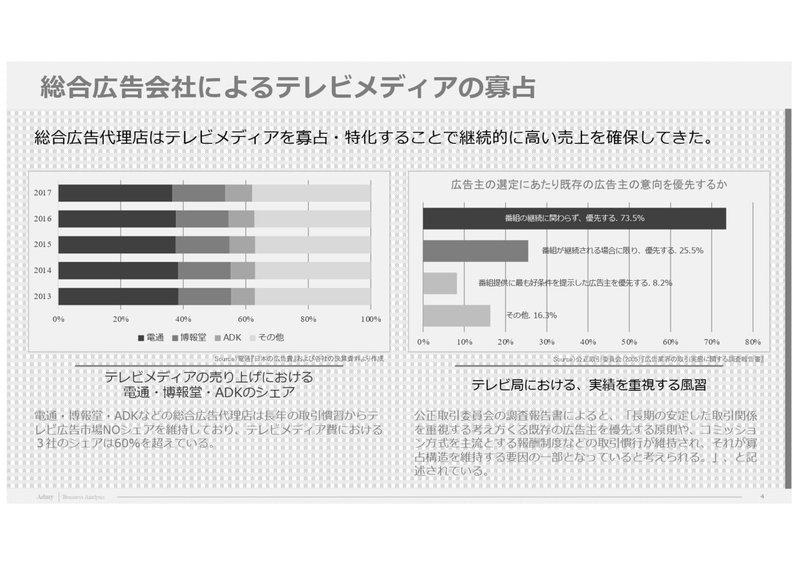

総合広告会社によるテレビメディアの寡占

まず、総合広告代理店がどのような企業であるかを確認しておく。前提として、主な収益はテレビメディア事業である。

テレビメディアにおける広告費のシェアを確認してみると、総合広告代理店3社で、全体の60%を超えるシェアを占めており、寡占的な市場であることが観察することができる。

また、何故このような寡占状態が長期に渡って継続されてきたかについては、業界の風習によるものである。公正取引委員会の調査によれば、テレビ局は広告主の選定にあたり既存の広告主の意向を優先する傾向にある。そのため、広告主とテレビとの間に入っている広告代理店が顧客情報を独占し、一度顧客を確保してさえすれば、継続的に収益をえられる状況であったと考えることができる。

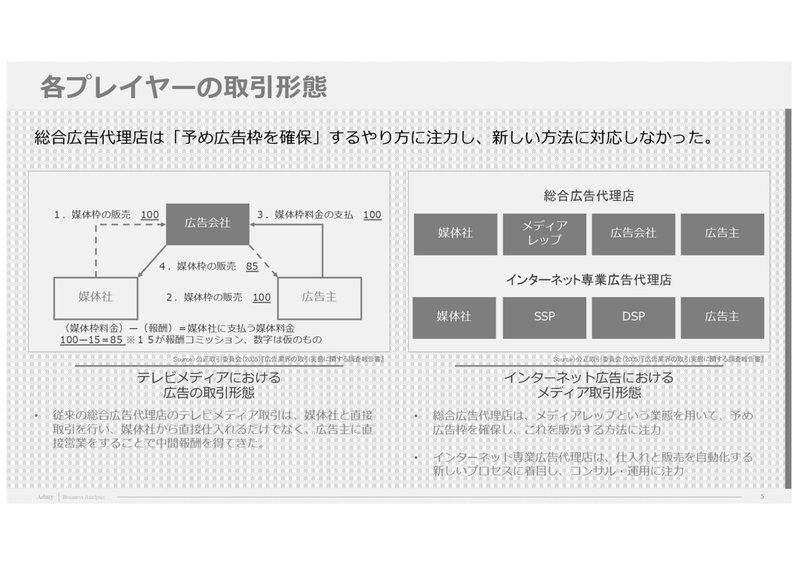

各プレイヤーの取引形態

まず、従来、総合広告代理店が得意としてきたテレビメディアにおける広告の取引形態についてである。テレビメディア取引は、媒体社および広告主と直接取引することで、中間報酬を得る形で収益を上げている。また、この方式は、予め広告枠を買い占めることで、ある程度の独占をすることができると予想できる。

次に、インターネット広告におけるメディアの取引形態についてである。当初、総合広告代理店はメディアレップというインターネット上の広告枠を専門に買い付ける企業を設立し、この企業に仕入れを任せ、総合広告代理店が既存顧客に販売するという手法と採用していた。また、インターネット専業広告代理店もメディアレップを通さなければ広告枠を仕入れることができず、メディアレップより買い付けていた。しかし、その後、Googleの台頭により誰もが直接媒体社(Google)より買い付けることが可能となり、さらに、仕入から販売まで自動化されるツール(アド・テック)が開発された。すると、インターネット専業広告代理店は、ツールの開発やデータの解析など、運用ノウハウやコンサルを行うようになった。

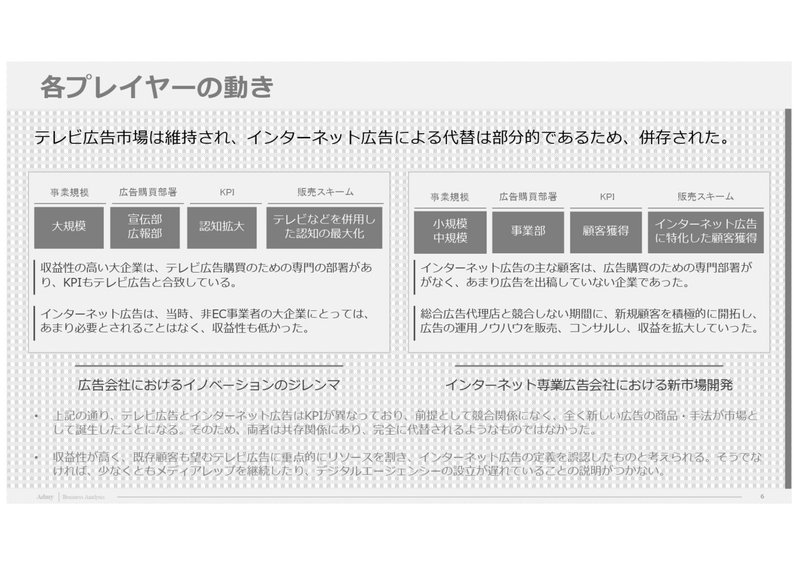

各プレイヤーの動き

まず、総合広告代理店について、イノベーションのジレンマに陥った、典型的な事例と考えることができる。総合広告代理店の顧客は大企業が中心で、テレビ広告を出稿するための専門の部署があり、広告に関するKPIもテレビ広告に合致するものであった。そのため、総合広告代理店は、既存顧客の要望に応えることで継続的に高い収益を得られる環境が整っていた、と言えるのである。一方、広告代理店にとってのインターネット広告は、既存顧客が特段望むわけではなく、収益性の低い市場であった。そのため、テレビ広告を補完する意味で販売されることはあっても、インターネット広告を売り込む、というようなことは行われなかったと考えられる。

一方、インターネット専業広告代理店は、新市場開発を開発した、事例と考えることができる。インターネット専業広告代理店の主な顧客は、中小企業が中心で、広告を出稿するための専門部署などない。また、KPIも大企業のような認知拡大ではなく、顧客獲得、すなわち購買、である。つまりECを中心に波及したと考えられる。また、メディアレップの業態を継続した総合代理店に代わり、広告運用に関するツールの開発やコンサルを中心業務としたことも大きな要因だろう。

なぜ、このような状況に陥ったかというと、インターネット広告は完全にテレビ広告を代替するものでは無い、というところが大きいだろう。KPIにもあるように、認知と購買は別のものである。そのため、両者は共存し続けたものと考えられる。しかし、テレビ広告は高額な予算を抱える大企業が中心であるのに対し、インターネット広告は様々なオプションに加え、価格も自由に設定できることから顧客が限定されることはない。将来性で考えれば、いずれテレビ広告は限界に達し、インターネット広告は伸長していくことは容易に想像できる。

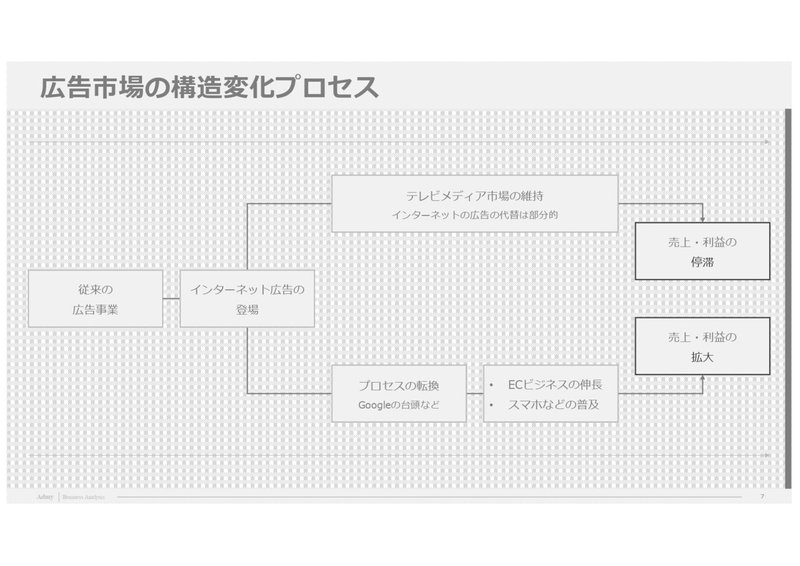

広告市場の構造変化プロセス

以上の内容を踏まえると、上記の図のように整理することができる。テレビメディアはインターネット広告による部分代替を受けながらも市場は維持される。しかしながら、顧客が限定されるテレビ広告は必然的にそのシェアを奪われることになるため、売上・利益は停滞するだろう。一方で、インターネット広告はプロセスの転換に上手く対応し、また、EC市場の拡大やスマホの普及という外部環境も手伝って潜在的な市場規模が増大傾向にある。そのため、売上・利益は拡大するだろう。

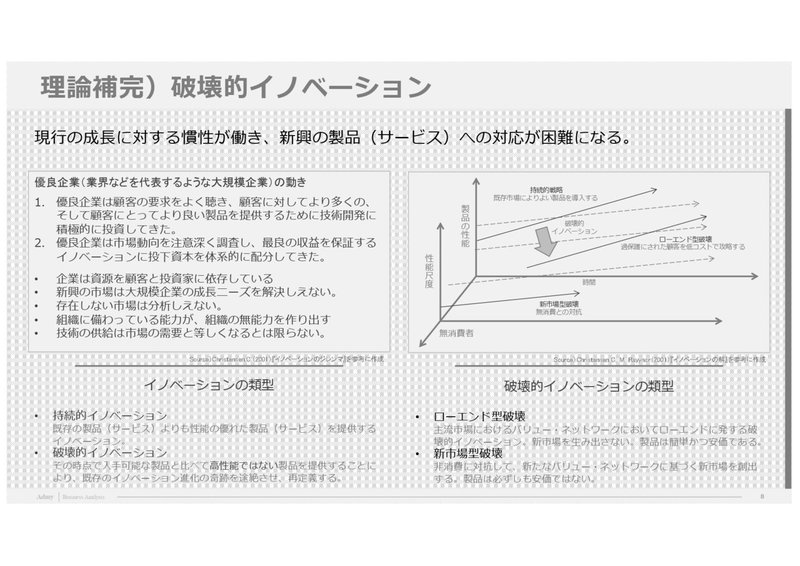

理論補完)破壊的イノベーション

今回扱った総合広告代理店がインターネット広告専業代理店の台頭を許してしまった背景には、イノベーションのジレンマによる理論補完が存在する。

・企業は資源を顧客と投資家に依存している

・新興の市場は大企業の成長ニーズを解決しえない

・存在しない市場は分析しえない

・組織に備わっている能力が、組織の無能力を作り出す

・技術の供給は需要と等しくなるとは限らない

以上を背景に、優良企業は既存顧客の要望に耳を傾け、より良い製品を提供するために技術開発に投資を行う。また、既存技術を用いて利益を最大化するために市場調査を行い、資本を投下する。結果、新しい技術や価値軸への対応が疎かになり、場合によっては衰退するのである。また、こうした既存の評価軸に従ったものを持続的イノベーションと言い、既存の評価軸に従わないものを破壊的イノベーションと言う。

破壊的イノベーションには2つの類型がある。ローエンド型破壊と新市場型破壊である。ローエンド型破壊とは既に提供されている商品を安価で提供することによる破壊的イノベーション。例えば、回転寿司、がこれに該当する。新市場型破壊とは、今まで消費されてこなかった市場に着目するものである。例えば、ウォークマンである。それまで音楽を持ち歩くタイプの消費形態は無いところに製品を投入することで新市場を開拓したと言える。

参考文献)

オススメの文献)

この記事が気に入ったらサポートをしてみませんか?