コツコツ貯蓄してますか?|ボクの貯金と貯蓄について

はい、BIGHIGHです!今日はお金の話です。

貯金や投資、お金にまつわる将来の話ってなんだか耳をふさぎたくなりますよね?未来なんて分からないし、お金があれば使ってしまいたい…気持ちはすごくわかります。僕も考えたのは30歳を過ぎてから。遅っ!

チャコが「コツコツ貯金してますか?」で、今の貯金の仕方について書いてました。以降も、投資やお金の話がメンバーの記事で何度かでてきているので…ちょっとお金のことを、少し整理して書いてみたいと思います!ちなみに私は妻と子供(1名4歳)がおります。上場企業ではないので、給料もたかが知れています。持ち家はありません。

あくまで本業のイベントの仕事が大好きなので、その前提のなかで僕なりに考えての一般的なフツーのことしか書いてありません。あくまで初級者向け…ということで、かるーく読んでください!

低金利と物価上昇率(インフレ率)を意識してますか?

まず、ここだけはちゃんと意識しましょう!

というのが、現在、超低金利の時代であるということ。ゆうちょやみずほ銀行などの通常預金の金利は0.001%です。定期預金としてもそれが0.002〜0.003%とかその程度です。

そして、物価上昇率(インフレ率)、みなさん意識してますか?経済成長していくと人は物を買うので、需要が高まり物価があがる、不景気はその逆ですね。ちなみに日銀は物価安定の目標として、この物価上昇率を「2%」としています。

一点意識してほしいのが…物価が上昇すると、同じ金額で買えるモノやサービスが減ってしまいます。つまり、お金の価値がさがってしまうということです。

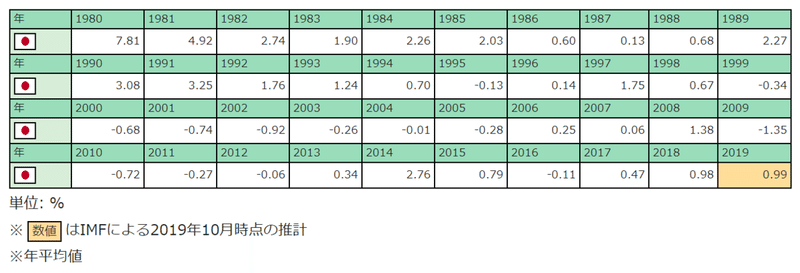

画像は日本の物価上昇率です。経済が成長していた時期は除き、バブルが崩壊したあとの1992年から2019年までの物価上昇率を計算すると

約0.2%

ちなみにここ十年は、

約0.5%

毎年お金の価値が平均0.5%さがる!つまり、金利0.001%でする貯金では、実際お金は目減りしているのと同じことになってしまうのです。100万円の預金で0.499%、4999円減る計算です。

銀行に預けているだけでは、お金(の実質的な価値は)目減りする可能性が高いのです!

僕の貯金と貯蓄の考え方

本来の言葉の意味とは少し違うかもしれませんが、僕の中で貯金と貯蓄を少しだけわけて考えています。貯金は、比較的現金化しやすいお金、貯蓄は一定期間蓄えておく強制力をもったお金と分けて考えています。

【 貯金=比較的現金化しやすいお金 】

①家の貯金は銀行預金:自身のケガや病気など、働けなくなるリスクを考え、年収の半分くらいは最低額として確保を意識しています。(いつでも現金化できるよう銀行に)また、仕事が忙しくなると会社でかかる経費を立て替えなどもしているので(多いときは年間総額500万円以上)ある程度ないと困るお金でもあります。

※ちなみに立て替えのほとんどは実際はカードを使います。カードを使えばそこに1〜2%のポイントがつきます。このポイント分を加味して、貯金は目減りしていないとしています。

②子どもの貯金は株式:大学進学のタイミングで最低800万円の資金がたまるよう、学資保険のほか子供名義の口座に最低額を200万円として、家の貯金とはべつに手をつけてはいけない貴重な貯金として(一定期間使わないことを想定して)利回りのよい安定した株式(主にNTT docomo)を買っています。折に触れていただけるお祝いのお金や子ども手当などは、すべてここに入れていくことを目標にしています。

※株式を選ぶときに意識したのは、大災害時にも必ず必要となるものやサービスを提供している会社であることでした。この十年で東日本大震災、リーマンショック、新型コロナと大きな自然災害・経済危機などありましたが、ここをある程度安定的に乗り越えた会社は強いと思っています。買った会社の決算を含めた動向(株価ではなく、決算や中期ビジョンや提供する新商品・新サービスなど)は気にかけています。利回りは4%以上を目標としています。

【 貯蓄=一定期間引き出さないお金 】

③学資保険(はじめのかんぽ、ゆうちょ)

こども(1人)のために、月々数万円自動引き落としです。支払いは12歳で終えて、小中高では数十万ずつ、大学入学時には数百万の戻りがあります。

※これ、いま思えば大失敗でした!所得税と住民税の控除を合わせて考えても②で運用したほうが、はるかによいと思います。ちなみに控除を考えなければ、物価上昇率と合わせて考えるとほぼトントン。770万円いれて12年で10万円だけ増える…みたいな感じです。これから子育てされる方は気を付けて!

④iDeCo ⑤小規模企業共済

所得税が全額控除となり、節税メリットが高いのでiDeCoはMAXまで、小規模企業共済は残念ながら余裕がなく限度額まではできていない状況です。

⑥積み立てNISA

これは限度額まで、やってますが…よくよく考えたらこの分を小規模企業共済に一部あてたほうが、メリット多いかも。

※④⑥は投資信託です。少なくとも20年近くは動かせない長期投資となるので、長期的な展望、見通しがよい国(アメリカ・中国)が8割、日本が2割くらいとなるように選んでいます。まあ、アメリカというか、やはりインターネットの覇権を握るGAFAMがある国は強いですよね。

GAFAM※Google・Amazon・Facebook・Apple・Microsoft

②から⑥のせいで①が全然増えないのが悩み。現状はほぼ私のインカムのみなので、これから徐々に働けるようになる妻に期待大です!

経験から、オススメとオススメしないこと

■ iDeCoをやらない選択肢はない!

投資を始めるならiDecoから始めるのがいいですよーってことです。ちなみにiDeCoは個人型確定拠出年金といわれる自分で貯める私的年金です。国が推奨している制度だけあって、会社員であれば、年間276,000円まで掛金が全額所得控除となるところです。これ、すごく簡単に言えば、掛け金に20%の利益があるのと同じ。年間約55,000円、20年続ければ約110万円のお得になるんです。中途半端な投資より絶対によい!

これが貯蓄のスタート。

面倒で挫折するくらいならば、資金的にも、心構え的にも、投資や投機はやめたほうがよいと思います。

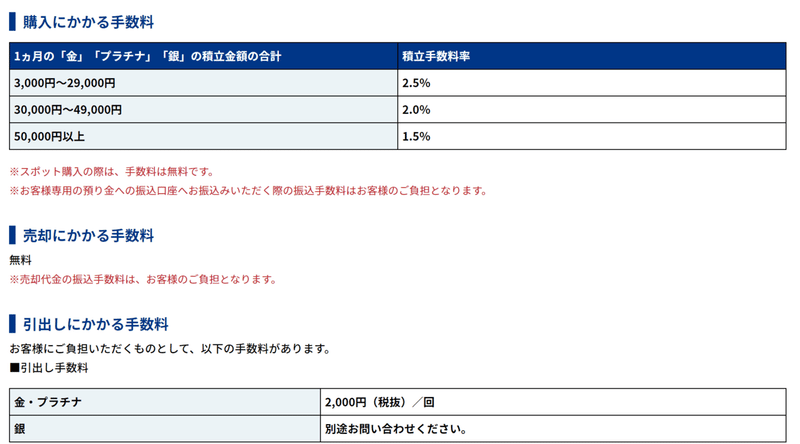

■ 純金積み立てと楽ラップはやめたほうがいい!

チャコとザッキーが興味をしめしていたので、あくまで個人的な見解として書きますね。

結論、できればやらないほうがいいかも…

理由はシンプルで、手数料が高い!純金積み立ては、一時期興味があった時に、よくネット広告にでてくる「田中貴金属」を調べたことあったのですがまあ高い。

金は誰かが代理購入をしてそれを保管するもの。楽ラップは、誰かが代わりに運用するもの。そりゃ、手数料かかります。ちなみに楽ラップはWealthNaviをやっていますが…

せっかくなので、この投稿をきっかけにやめようと思います。なんとか元本割れしていないうちに…

この2つやるのに一番利益がないなと思うのは「何も考えなくていいところ」です。何も考えなくていいということは、まったく自分に学ぶところがないということで…ただ始めるのにはよいかもしれません。

■ 学資保険、個人年金保険もできれば避けたほうがいい

もちろん実際の内容にもよりますが、上記は基本的に長期で動かすことができないお金になります。であれば、②安定した株式にしたほうがよい利回りが期待できますし何より売却が自由。節税メリットを期待するなら、④iDeCoにしたほうがはるかに利益があるので、そのあとに考えるべきものですね。

学資保険は本当に後悔してます…

■ 中途半端な投機はリスク(ギャンブル)でしかない

新型コロナをきっかけに投資ではなく投機をはじめてみました。僕は取締役なので、2月の決算に合わせてボーナス額を決めるのですが、全額なしときめました。危険な考えなのですが、そのマイナス分を取り返えそうと思ったがのきっかけです。

ちなみに投資と投機の違いですが…

投資

将来が有望な投資先に、長期的に資金を投じることです。

投機

相場の変動を利用して利益を得ようとする短期的な取引であり、相場によっては大きな損失が発生する可能性があります。

でもなんとなく勝算があったのは、新型コロナと緊急事態宣言に入るタイミング、終わるタイミングの誰でも予想がつきそうな大きな市場の動きに連動したものを買えば…というピンチをチャンスに!思考です。

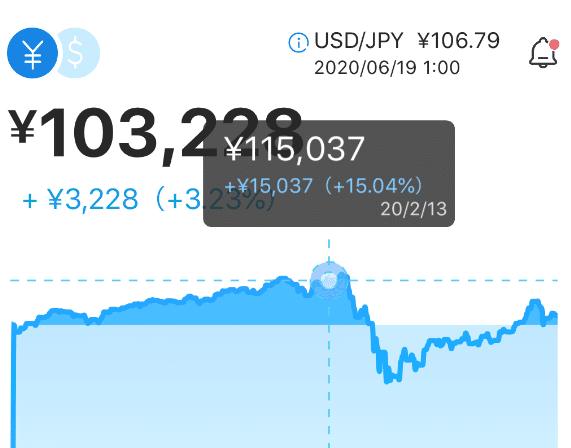

実際、日経225miniに(僕にとっては)かなりのお金をいれ、そしてかなりの利益が戻ってきました。でも、やはり投機は向いていないことが分かりました。

毎日の相場が気になって仕方がない。買う時点で緊急事態宣言が終わる見通しがたったら売ろうとタイミングを決めていたのにも関わらず、気になっちゃう。はっきり言って本業に支障がでます。その後、助成金も投機しましたが、これも利確してしまいました。

もし投機をやるなら、投機をメイン業務として行うトレーダーか、本業が安定して資金にも余裕がある経営者でない限り、リスクのほうが大きいと思いました。中途半端ならギャンブルの域をでないので、やめたほうがいい。やるなら、本業として全力で。

■ お金の管理はMoneyFowordで

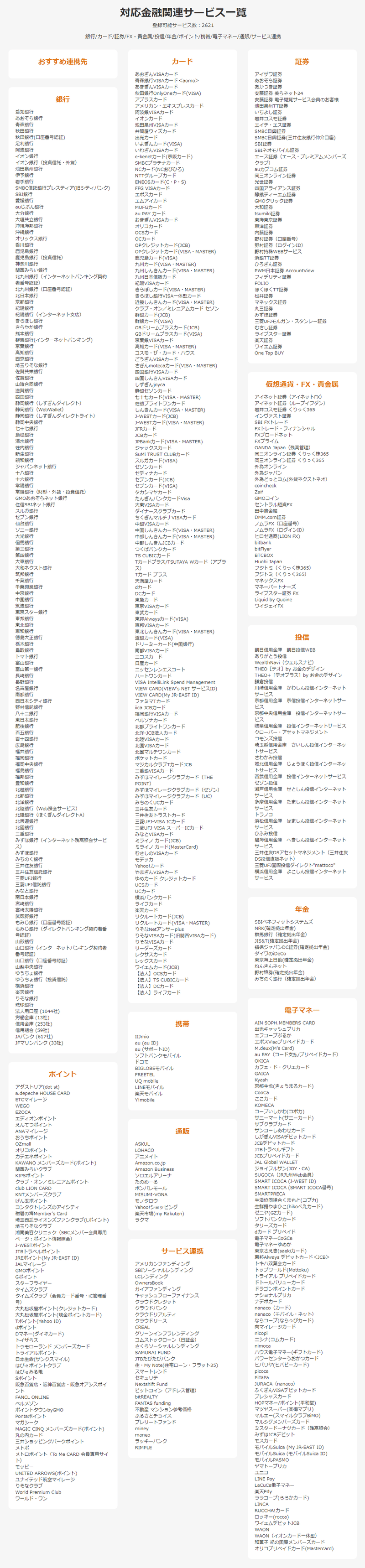

貯金、保険、投資、投機、年金、資産、クレジットカード、家計、給料、果てはポイントカードまで…扱うお金が増えるごとに、お金に関するエトセトラの管理は複雑になっていきますよね?僕も自分と家族を合わせると銀行口座だけで8つもあります。私は食費・生活費以外はすべてMoneyFowordで一括管理しています(有料版)。

これをつかえば、だいたい連携できる!どれくらい連携に対応しているかというと…

どんだけ連携できるんだよ!ポイントカードまで!!

一度連携させてしまえば、以後は情報が自動取得されるので、決済を銀行、クレジットカード、電子マネー化すればするほど、楽に一括管理しやすくなります。ちなみに、家計と生活費を別にしているのは、妻に任せているからです。一人暮らしなら、それもここにまとめていたと思います。それほどに便利です。

貯蓄の本当の意味

貯金はお金を貯めること。ただお金をためているだけです。でも貯蓄は「蓄えをためること」なので、お金には限りません。蓄えには、知識だったり、スキルだったり、仕事を頑張ることだったり、そのモチベーションだったり、未来(こども)・可能性を積み重ねることだったり、人とのつながりだったり。投機も本気で行えば、たくさんの知識やノウハウがたまってくるので貯蓄となると思います。耳をふさぎたくなるようなお金の話も、未来へも、耳や目をふさがずに、しっかり考えあらゆる方法で立ち向かっていくことが、本当の貯蓄なのではないのかなと僕は思います。noteを書くこともその一つ。

今の時代、インプットはお金をかけずにいろいろな手段で行えます。でも、アウトプットは、自分の頭や手を動かして行わなければ、できない。お金のことに限らず、自分で考え行動する経験こそ、真の貯蓄なのかもしれませんね。

そう、お金がなくても未来への貯蓄はできるのです。

さて、

みなさんは、

コツコツ貯蓄してますか?

(BIGHIGH)

この記事が気に入ったらサポートをしてみませんか?