Makuake:海外募集による資金調達の狙い

TAKA(@Murakami_Japan)です。本日、Makuakeが約40億円の資金調達を実施しました。私のnoteをご覧いただいている方にとっては、「おっ、またマザーズ上場企業が資金調達か」と思ったかもしれません。それだけポストIPOスタートアップの資本政策が進化していると言うことです。今回、ABBというスキームで調達しているのですが、ABB(後段ご覧ください)という言葉ですらやや知名度が上がってきている今日この頃です。

では早速、今回の資金調達の狙いについて見ていきましょう。いつも通りですが、本日発表資料を見ただけの個人的所感であり、不正確であったり実際と異なる点(想像で書いているため)がある点はご留意ください。

Makuakeの概要

最初に資本政策

これまでのABBとの違いとしては、Makuakeはサイバーエージェントの子会社だということです。最初にこの点触れておきます。2019年12月にIPOしているのですが、その直前でサイバーエージェントは78%超を保有しており親会社です。

ちなみにKSK ANGEL FUNDはサッカーの本田選手のファンドです。2017年時点で投資して、IPO時点で15%を保有する大株主。まだ、時価総額1兆円に向けては道半ばですが既に1000億円はクリアしており、これだけでも投資家として素晴らしいトラックレコードです。

という資本政策上の特徴から入ってしまいましたが、事業内容についても簡単に。おそらくC向けサービスなので、このnoteを読んでいる方は大体のサービス内容は把握されているのではないでしょうか。

事業概要

まずは、ミッション。「世界をつなぎ、アタラシイを創る」ということです。クラウドファンディングという特徴が「世界をつなぎ」にあらわれていて、「アタラシイを創る」が扱うプロジェクトの内容の特徴を表しています。かなり事業内容とリンクしたミッションと言えます。

クラウドファンディング事業ですね。支援者と実行者をつなぎます。その資金の流れをGMVとし、それに対してテイクレートを受け取るビジネスモデルです。直近の四半期で22%とかなり高いテイクレートを実現しています。粗利ベースで見ても17.8%と高水順です。

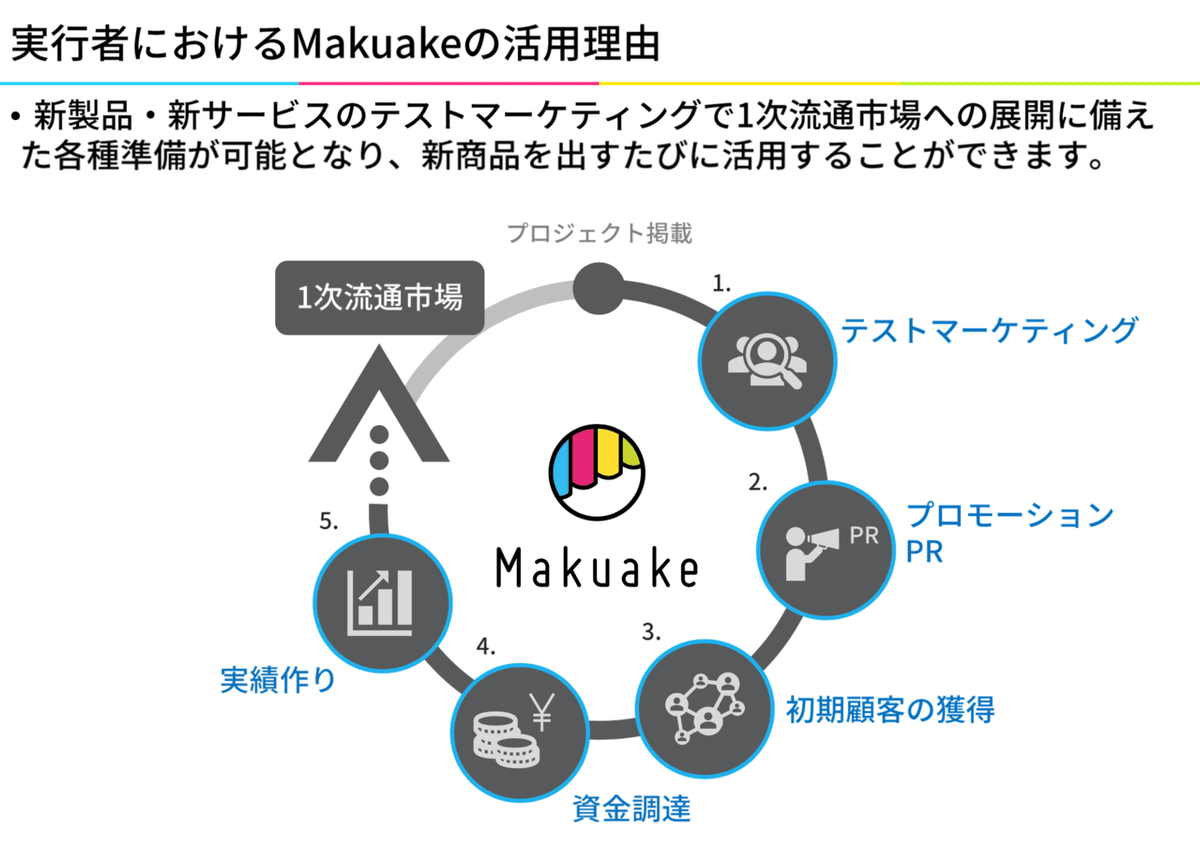

流通市場における立ち位置を示しています。ものの流れでこれまでなかった市場を創出し、お金を流していくというプラットフォームであると説明しています。

クラウドファンディングは支援者と実行者をマッチングさせるわけですが、どちらを伸ばすことも重要ですが、実行者を獲得することがまずもって重要です。なぜ実行者がMakuakeを活用するかを以下のように説明しています。

サービス概要

「アタラシイを創る」といっているのは以下のような製品・サービスのこと。

製品・サービスだけにとどまらず「事業」の創出も手がけています。MISという別事業として運営しています。セグメント開示がないので詳細は不明です。

業績推移

かなり綺麗な成長曲線です。ただ、直前期で少し成長が減速してしまっています。これは2Qで投資を抑制しすぎたあまり成長(=プロジェクト/GMV)が減速したことが要因です。

なぜそうなったかと言うと、この事業、収益化が非常に早く黒字化していることが一因だと思います。特に2018年9月期は16%の営業利益率を叩き出しています。これによりPL脳に陥ってしまったと想像します。つまり、この時点でIPOに向けての準備はしていたはずで主幹事証券からは黒字を前提としたPERを前提としたバリュエーション交渉があったため、それを意識しすぎたと思われます。したがって、直前期の黒字額がバリュエーションに直結するのではという思惑が強く働き、先行投資を怠り、結果として売上成長が減速してしまったのでしょう(あくまで想像です)。

一方、ユーザーは堅調に拡大していました。

クラウドファンディングとしてもっとも重要なKPIであろうリピート決済率。これが継続的に向上している点が、市場からも高く評価されている要因の一つです。

MakuakeのIPO(2019年12月)

一気に1,000億円超の時価総額まで駆け上がりましたので、もっと前に上場していたのかと思いきや、まさにコロナ直前(※実際には知らないところで拡大していたけど)の株式市場デビューを果たしていました。

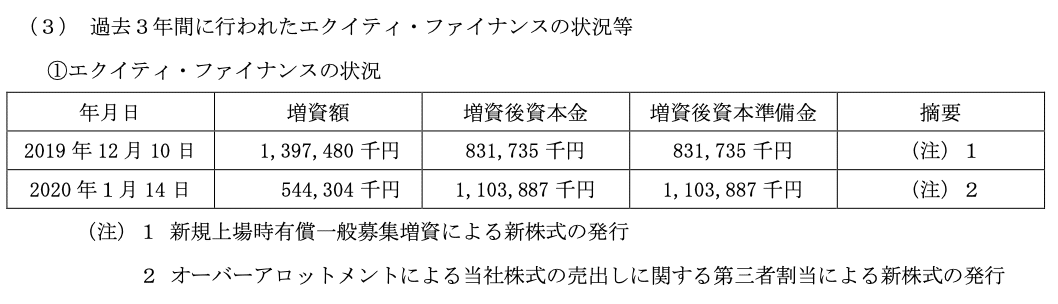

まず資本政策の特徴をいくつか触れておくと以下の通りです。

1)サイバーエージェントの子会社である

2)本田圭佑選手のファンドを除き、いわゆるVC投資家がいない

3)資金効率が高く上場前の増資額も1.36億円にとどまる

ガバナンス上の論点

サイバーエージェントの子会社でしたので、ガバナンスについては上場時も論点になったと思います。色々と開示がされており、取引関係も多く「立替経費の精算(=広告)」と人的関係が当時から論点になっています。

IPOの金額面の概要

資金は総額で19億円超調達しています。上場前の資金調達額が1.36億円だったことからすると多額の資金を調達しています。

売出も発行済み株式の15%程度にとどめていますが、親会社のサイバーエージェントも売出株数は極力抑えたい意向もあったのでしょう。上場後の流動性よりも売出株数の最小化を重視したと想像します。

上場時の時価総額は公開価格ベースで170億円程度、初値は倍程度になりましたので、初値ベースだと約326億円でした。現在1,000億円程度ですので、その後の株価パフォーマンスは好調でした。

上場、そして直後のコロナ、その後の打ち手と業績

上場後、コロナが世界を脅かす情状になりました。結果的にはコロナはMakuakeにとっては大きな追い風になりました。その後TVCMを打つなどして昨年は大きなGMVの成長を実現しました。

一方で、四半期ベースでみると1Qではやや減速しています。TVCMを打った4Qに比べて落ち込んでしまいました。株価もその後、下げ局面に入ってしまっていました。その間、株式市場は大統領選後の金融緩和の影響で上げ相場であったにもかかわらずです。その意味では、今回の資金調達のタイミングは、以前紹介したBASEと比べるとタイミングという意味では高値を捕まえたとは言えません。検討を開始したタイミングが遅かったか、検討していたが株価水準を含めて調達実行判断ができなかったと想像されます。

上場後のアクションで3点ほどハイライトしておきます。1)流動性の向上、2)ガバナンス体制強化、3)TVCM実施、です。

流動性の向上

1つ目は、本田ファンド(KSK)により売却です。

上場前に15%保有していましたが、5月の時点で5%未満まで売却しています。かなりの株数を現在の半分の4,000-5,000円で売却しています。その後は5%未満となり売却したタイミングまではわかりませんが、少なくとも9月までには2%まで売却しています。1兆円を目指すと言っていた割には、結構すぐ現金化してしまうのね、という風には思いましたが、まぁそれはよしとしましょうw

結果的にはMakuakeに流動性をもたらす結果になりました。とは言え、ブロックトレードをした形跡はなく、おそらく市場で少しずつ売却したものと想定されます。

ガバナンス体制強化

もう一点がガバナンス体制の強化です。どのような議論が内部でなされたかわかりませんが、上場時も親会社との関係性、ガバナンスに対する懸念は問題になっていたと想像します。特に「立替経費の精算」については独立性の観点、取引自体が公平な条件なのか一定の疑義があるという状況に対して、透明性をどう確保するかという議論があったと想定されます。ガバナンスに対する懸念があることで、機関投資家の投資のボトルネックになる、また今回のABBによる海外募集をスムーズにすすためにも、ガバナンス体制を早急に見直したのではと想像します。

あとで触れますが、今回のオファリングは目論見書を作成していません。その観点でもできる限り開示やガバナンスに対して透明性を確保しておくということはプラスに働くという判断もあったのではと考えます。

ガバナンスの強化のために、監査等委員会設置会社への移行、それに伴う社外取締役の増員、社外取締役のみで構成される監査委員会を立ち上げ、監査委員会による親子間取引やガバナンスに対する明確なチェック機能、を打ち出しました。これをやったのが昨年の12月です。まさに今回のオファリングの直前の動きです。

ガバナンス体制の変更は以下の通り。社内5名、社外5名(うち監査等委員3名)です。(※個人的にはここまでやるなら1名社内取締役を減らしても良いと思いました)

TVCM実施(マーケティング投資)

昨年の7-9月で大型のTVCMなどの広告宣伝を積極的に行いました。これまで全くやってこなかったので、一気に「試してみた」という状況だったと思います。今回の資金使途も広告宣伝が含まれていますが、ここでのROIなどの効果を踏まえて追加投資の必要性を判断したのだと思います。ただ、1Qは結果的にはやっていません。これまた想像ですが、効果測定が間に合わなかったのでしょうか。金額的には資金は十分持っていたはずなので実施はできたはずだと思います。

驚いたのは結構露出撮っていたなと思いつつも、3.9億円程度でだったのですね。この時点はオリンピックがなくなったため広告枠が安かったこともあり、結構良い条件でTVCMが打てていたのかもしれません。

競合の動き

コロナの追い風をうけて、またTVCMも効果がでて順調に業績を伸ばしていた中、今回資金調達を行った背景の一つと考えられるのが競合の動きです。具体的にはCAMPFIREの3つの動きです。

1)大型資金調達(2020年12月):40億円超

2)手数料率を引き下げ(17%->10%)(2021年1月)

3)TVCMの積極化(草彅剛)

それぞれものすごくMakuakeの経営判断に影響を与えたと思います。今回の決算明けに資金調達を実施することのトリガーはこの辺りだと想像します。Makuakeも資金調達を行い、TVCMを再度積極的に打つ必要性を感じたと想像します。

この構造は以前noteしたBASEとStores.jpの関係に似ています。ぜひ以下のnoteもご覧ください。

バランスシートを見てみる

今回のオファリング概要に移る前に、バランスシートを見てみましょう。

現金:44億円(除く預り金22.6億円)

預り金:21.4億円

借入金:ゼロ(コミットメントライン50億円枠)

純資産:27.9億円

というわけで、結構投資余力はあります。ただ、これだけだとCAMPFIREに対して圧倒的な優位性をとは言えず、投資余力の観点でも優位性を保ちたいと考えたのではないでしょうか。

今回の資金調達概要

さていよいよ本論です。

株価水準

株価ですが、BASEのようにモメンタムが良い8-11月あたりで実施する選択肢はあったと思います。7-9月のTVCMの効果が良い結果なのであれば、最速でそこでの意思決定はあり得ました。そこでやっていれば10,000-13,000円ゾーンでの資金調達が実施できました(v.s.今8,000円程度)。

ABB

今回はオーバーナイトでのABBを採用しています。海外投資家のみに販売する手法です。以前、BASEやユーザベースのnoteで紹介した手法です。当該企業に加えて、親会社であるサイバーエージェントがロックアップの対象になっています。

ノンドック

最近マザーズ企業のABBで流行っているのは、目論見書を作成しないABBのスタイルです。本来はグローバルオファリングなどではしっかりと英文目論見書を作成し、それを勧誘資料として販売行為を行います。が、この形式はノンドックと言われて目論見書を作成せず、目論見書がなくとも売買可能な投資家に限定したものです。資本政策の観点では必ずしもおすすめとは言えませんが、機動性と発行コストの最小化という意味ではメリットは大きな手法です。

今回のオファリングに参加できない投資家が多数いることになります。そういった投資家が不満を残す形である点は留意が必要です。

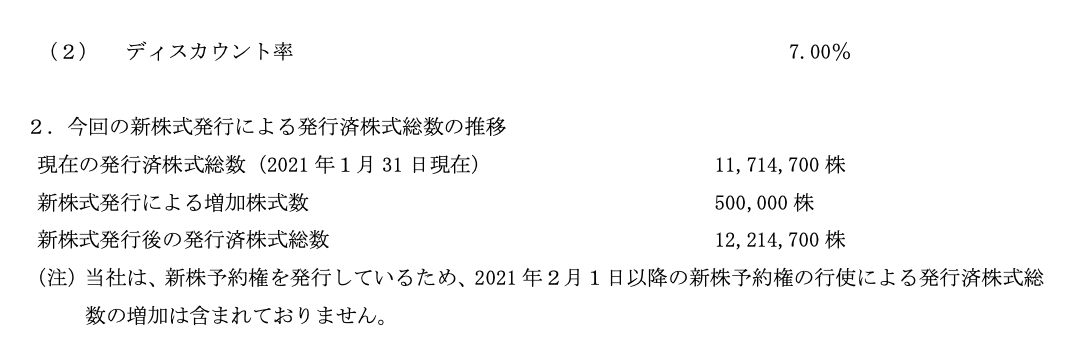

発行条件

ディスカウント率は7%でした。8-10%程度が一般的とするとディスカウントについては比較的抑えめではありました。ただし、決算発表後に株価が調整していることの影響が大きいと想定されます。

資金使途

確定金額約38億円によると以下の通りです。

資金調達の狙い

最後に狙いについて触れておきます。

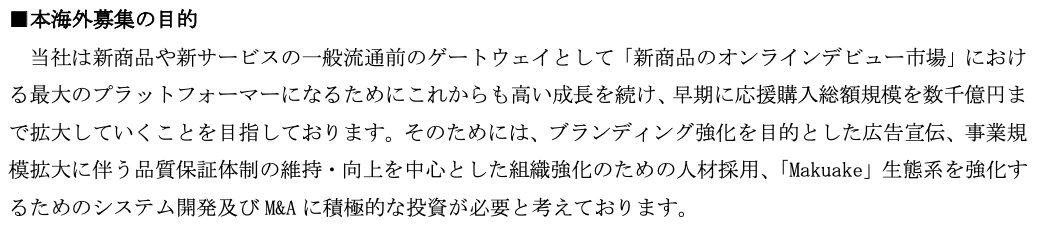

開示上は広告宣伝や人材採用、システム開発、M&Aとなっています。通常の資金ニーズを超えたもので考えると、広告宣伝やM&Aが目下の先行投資先と考えるのが妥当でしょう。

加えて、流動性の向上も狙いの一つとして位置付けています。今回どれぐらい優良な投資家への販売ができたのかはわかりません。そこを主眼に置くならもう少し大きなオファリングを考えたり、親会社持分の売却も選択肢に入れても良かったかもしれません。それをしなかったのは、あくまでも機動的な資金確保が最優先で、かつ親会社の持分が極端に薄まらない範囲(i.e.連結維持)の絶妙なバランスで決まったのではないかと想像します。

広告という意味では、リピート率の向上を狙うとしています。ただし、以下を見るとまだリピート率の向上に向けた明確な効果測定ができていないように思います。それにもかかわらず資金調達を優先したのは、競合の動きを意識したものと考えるのが妥当に思います。一方で、投資家の観点では投資対効果が不透明な中、それを資金使途にしている観点は厳しい見方をされうるでしょう。

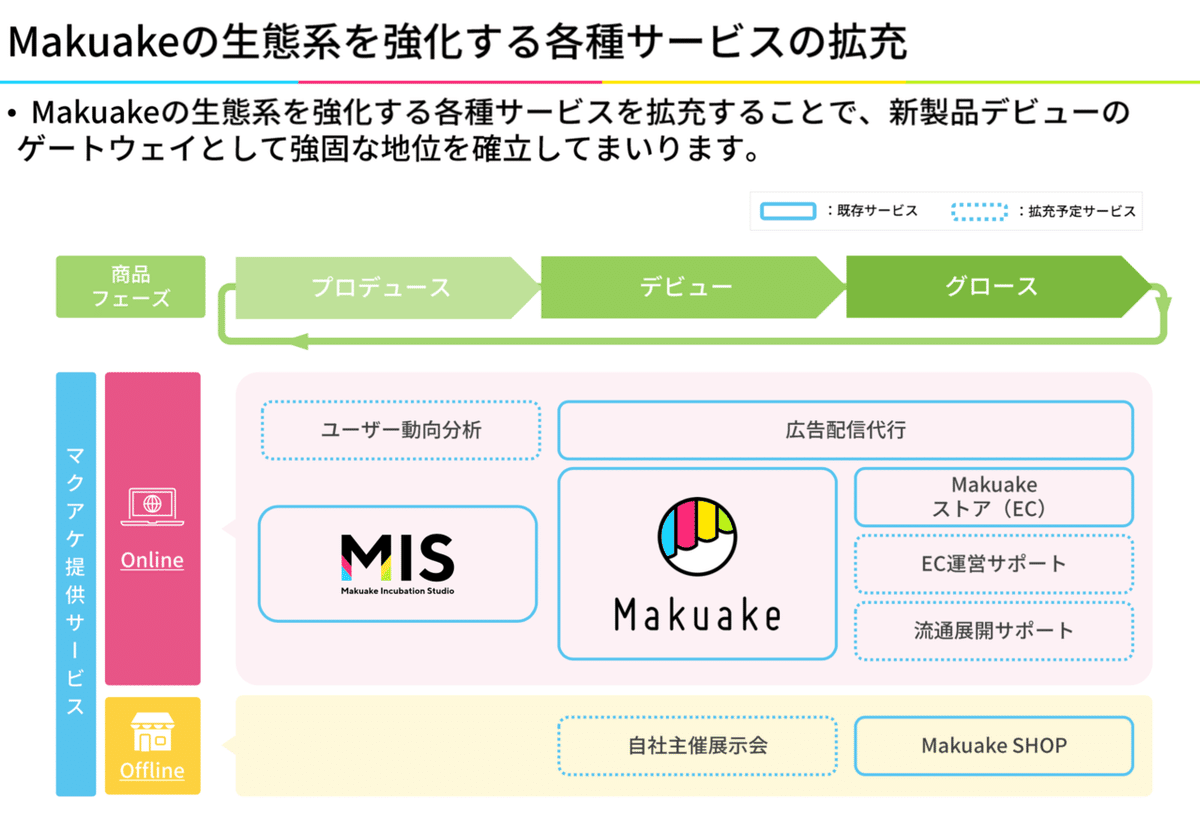

M&Aについては以下のスライドが戦略的方向性を示したものだと思います。このチャート上のピースを埋めに行く、もしくは強化するような投資、M&A、アライアンス戦略を積極化し、競合対比有意なエコシステムの構築を目指しています。

最後に、資本政策上の観点についてです。やはり親会社がいることよる低い流動性、優良機関投資家比率が低いことは課題だと思います。現在アセットマネジメントONEが唯一意味のある持分で保有している優良機関投資家のようです(※これを今回のオファリングでどの程度拡充できたのか、次の開示を待ちましょう)。

加えて、ESGの文脈も打ち出してきているのも注目に値するでしょう。実際の事業ポートフォリオを拡充し、成長戦略に取り込むことに加えて、大きく資金が流れているESG/SDGsのマネーを取り込みたいのでしょう。ただし、それにはまだまだ時価総額流動性が低い(400億円程度)は課題です。

個人的にはいつ、サイバーエーエジェントの連結から外れて関連会社になるのか注目ですが、黒字企業であるためサイバーエージェントからするとなかなか手放したくはないのでしょう。

過去の資金調達案件の背景noteもぜひご覧ください。長文にもかかわらず読んでいただきありがとうございます。コメント等いただければうれしいです。

面白いnoteあったよって、友人に紹介ください。励みになります。