日本版SPAC導入に向けて検証してみた

TAKA(@Murakami_Japan)です。昨年の夏頃から米国中心に大変な盛り上がりを見せているSPAC、足元やや停滞気味でもあるSPACについて、日本でもようやく日本版SPACに向けた議論が盛り上がりを見せています。このnoteでは、日本版SPACを導入する必要があるのかについて、私見を述べておきたいと思います。

2021年10月1日より「SPAC制度の在り方等に関する研究会」が発足しています。私も11月1日の第二回にゲストとして参加しています。そこでの説明内容も踏まえたものになります。第二回資料5も合わせてご参照ください。

なお、当方の意見は個人的な見解であり、当方の所属する会社、団体とは一切関係なく、また当方の意見は確定的なものではなく、今後の政府の検証結果との整合性は全く保証しませんので、あくまでも自己責任で読んでください。

はじめに:SPACってなに?

1年前は結構基本的な情報も不足していたので、そこから解説が必要でしたら、今回はエイっ!と省略しちゃいますw。今回は仕組みの解説をする尺もありませんし、今回はそこが論点ではないからです。

というわけで、私もプロピッカーとしてご一緒しているNewspicksからわかりやすいまとめ記事が出ているようなので、そちらをご参照ください(※内容は私がレビューしたものではありません)。これ以上に詳細な論点について知りたい人は、自分で調べるか弁護士や証券会社を起用して、詳細に検討してください。

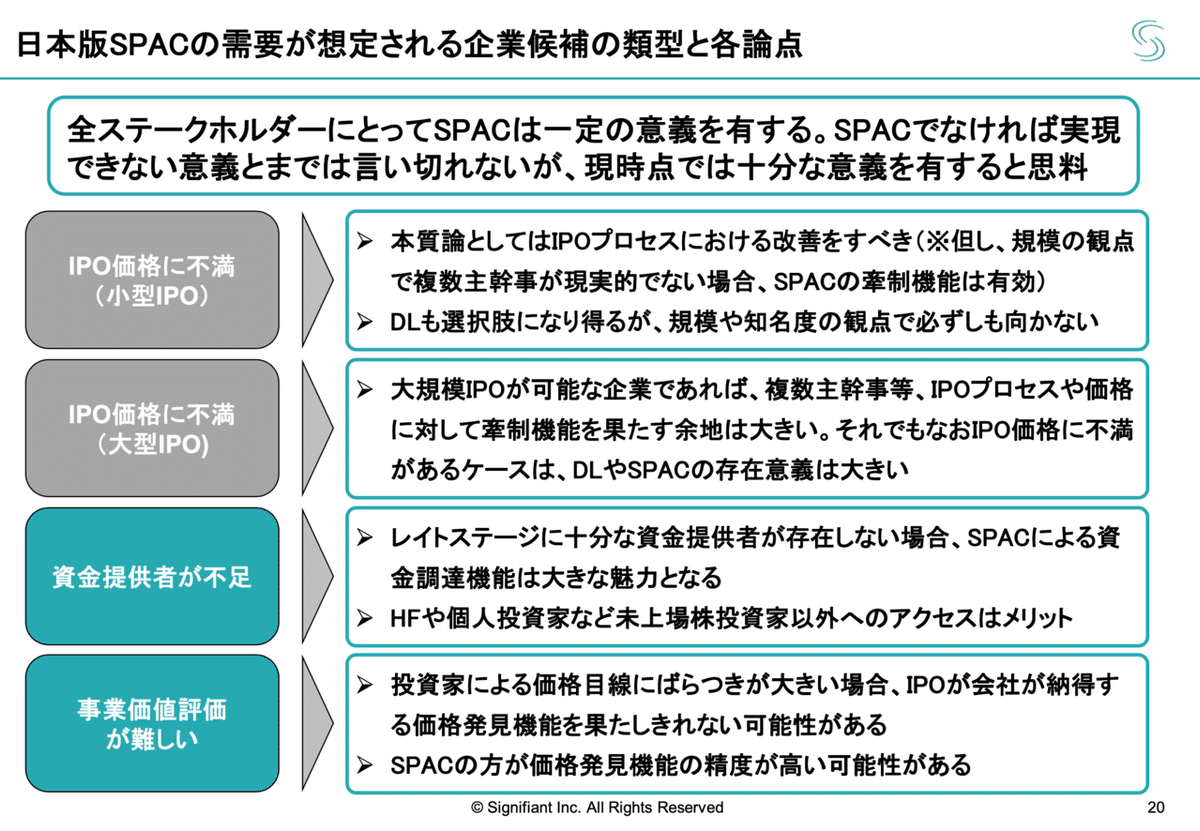

SPACの意義

なぜSPACの議論がこれほどまでに盛んかというと、それだけ意義があるからです。しかも、SPACに参加する全てのステークホルダーにとって意義がある、と言える取り組みだからです。

上記の通り様々な意義があります。これ以外のステークホルダーとしては証券会社が存在しますが、彼らにとっても様々な収益機会(※上場、売主FA、買主FA、等々)を提供することになります。

私はスタートアップ発の新産業創出をいかに実現するかを考えている立場です。今回、政府からも検討要請がきているのは、まさにそのためです。したがって、最も重要なのはスタートアップにとっての意義、すなわちIPOの代替とレイトステージの代替(=資金調達)になります。

なお、ここではスタートアップだけのことを言っていますが、大企業からのカーブアウトや子会社上場など、様々な活用方法がある点も補足しておきます。

なぜ日本版SPACに対して慎重な意見があるのか

全てのステークホルダーにとって意義があるのであれば、なぜすぐにでも実行しないのか?という疑問が湧いてくるのではないでしょうか。ここが日本版SPACの議論がなかなか進んでこなかった背景であり(※実際かなり前にも日本は検討をしており当時は金融危機等でそれどこではなくなり議論が止まった経緯がある)、この議論を進める難しさの特殊性を内在しています。

どういうことかというと、(多数の論点はあるのですが)特に大事なポイントとして3つあげておきます。

1)上場審査基準のダブルスタンダード

2)投資家保護

3)SPACでなくても良い問題

上場審査基準のダブルスタンダードとは、同じ上場企業なのに、IPOとは異なる審査基準で上場できてしまうのは合理性を欠くという指摘です。これは極めて真っ当な指摘です。

投資家保護。これが最も慎重論をより慎重にさせる魔法の言葉です。上場市場は全ての投資家に不利益を被らないように機能しなければいけないという大原則があります。代表的なものは、会社が投資家を欺く(※不正会計、虚偽記載)、情報の非対称性(※インサイダー)です。これらリスクを排除して、投資家が安心して株式を購入できるインフラとして機能することが求められているのです。

したがって、SPACで上場した企業がその事業リスク・市場リスクを適切に投資家に認識させているのか、ということが問題になってきます。一方で、そのリスクを適切に審査して、開示情報、もしくは上場して良いのかという判断をするようにすればするほど、実は既存のIPOに対して、スピード感のメリットが毀損してしまうというジレンマが生じてしまいます。

最後は、SPACでなくても良い問題。冒頭で説明したキャピタリスト、投資家(上場・未上場株)にとっての意義は、他の代替手段でも補うことができます。また、スタートアップにとっての2つの意義、IPOの代替とレイトステージの代替(=資金調達)についても、IPOのプロセスをより良いものに磨き込んだり(※これはこれで別途日本証券業協会でワーキング・グループが発足しています)、資金提供のインフラについても別の方法で補うこともできるわけです。

その他、検討課題についての整理は以下資料をご参照ください。

すべてはトレードオフ

SPACの難しさを一言で表すなら、すべてはトレードオフということです。スピード感を重視すれば審査が犠牲になり、投資家保護を重視すればそもそも上場すべきなのか、開示の充実といった判断や負担が問題になります。

だからこそ、慎重な議論が出ている中で、無理をしてSPAC導入を進め、結果市場に混乱を招いてしまうことを恐れる意見が拭いきれてこなかったのです。

もう一つ、日本特有のトレードオフの問題があります。それはマザーズ市場の存在です。1999年に始まり既に22年に渡って日本の資本市場を支えてきた存在です。これが昨今のスタートアップブームによりその活用意義がさらに高まってきています。世界一IPOしやすい上場市場と言われるぐらい、その上場に対する柔軟性は高く、それが日本のスタートアップ・エコシステムにおける資金循環を高め、それが成長のドライバーの一つとなっています。

それだけ恵まれたIPOの選択肢がある中で、さらにSPACという選択肢を追加する意義はどれだけあるのか、という問題です。これもSPACを活用する具体的な企業の存在、そしてSPACがあることで成長しうる企業の存在というトレードオフがあります。

議論のフレームワークと個人的見解:日本版SPACは導入すべき

さて、このような状況を踏まえて、私がワーキング・グループで提言したのは「軸」をしっかり定めましょう、というものです。私が提言したのは主軸はスタートアップ 発の「新産業創出」であるということ、加えて長期的な視点で導入意義を考える必要があるということです。

そして、もう一段下のレイヤーでその「狙い」を明らかにすることが重要であると思います。

私の個人的見解を述べておくと、日本版SPACは導入すべき、というものです。もちろん懸念点を無視してということではありません。ただ、すべてはトレードオフの関係にあるので、懸念点を払拭することだけに捉われすぎず、導入の「狙い」を達成することを主眼に、どうやってその懸念点を払拭することが最も効果的かと考えていくことが重要になります。

「狙い」をどこに据えるべきか

結論を先に申し上げると、①資金供給が不足している特定産業へのレイトステージVCの代替、これが最重要な狙いです。そしてその次が、②IPOによる価格発見機能の補完、になります。

実は、SPAC導入待望論の一つに、IPO PoP(公開価格からの初値上昇率)の低減や、スタートアップから不満が出ているIPOプロセスそのものへの牽制機能というものがあります。確かに、IPOプロセスへの牽制機能も確かに重要な狙いの一つではあるのですが、こちらは本来的にはIPOプロセス自体の見直しが本丸であると考えているからです。

というのも、下のスライドの通り、スタートアップIPOは既に二極化しており、IPO PoPやプロセスが問題になりやすい小型IPOにおいて、その代替手段をSPACとするのが妥当かという問題があります。小型IPOの企業の特徴は様々ありますが、新産業創出に対するインパクトを考えると小さいと言わざるを得ないからです。ですので、日本版SPACにおいてはマザーズ市場の存在を背景に一定の時価総額基準を設けるというアイデアも出ているほどです。

金余りで資金は潤沢も業界により偏りが存在

①資金供給が不足している特定産業へのレイトステージVCの代替について、補足しておきます。

以下の、イメージ図を見てください。昨今、スタートアップには多額の資金が投下されるようになってきています。2012年に656億円に過ぎなかった金額が足元5,000億円前後まで急拡大しています。この金額はますます増加することが見込まれています。足元の大型資金調達を牽引し、今後の増加額を牽引しそうなのが海外機関投資家によるクロスオーバー投資です。私は昨年を「資本のグローバル元年」と呼んでいますが、昨年から急速に上場未上場、直接投資・LP投資で大きな海外資金の流入が始まったと考えています。

実はこれだけ盛り上がっている海外機関投資家ですが、全ての企業や業界が恩恵に預かっているわけではありません。実は、海外機関投資家もまだまだ専門ファンドを立ち上げるには至っておらず、片手間でやっているところがほとんどです。特に日本への初投資となるとより慎重になるわけですから、できる限りグローバルのコンテクスとで投資判断できる業界、つまり類似比較企業ができれば上場、難しくとも未上場企業に多数存在しており投資判断(=価格)の目線がつきやすい業界に限られているのが実態です。

バリュエーションの方法論や目線が最も確立しかつ人気セクターなのがSaaSです。そして、グローバルコンテンスで大きな市場拡大が期待される(特にコロナ以降)がフィンテック業界だと思います。これら業界に大きな資金が流れています。

一方、素材、ロボティクス、宇宙と言った業界はまだまだ海外機関投資家の潤沢な資金が必要な資金量に対して十分に提供されているとは言い難い状況です。昨今、レイトステージやフォローオンファンドが相次ぎ立ち上がっていますが、残念ながらその資金は「足りないところ」ではなく「人気化しているところ」に流れてしまっており、本来の目的は果たしきれていない側面もあります。

このような資金調達に引き続き課題がある業界こそが、SPACが最も産業創出の視点で有効に機能する「狙い」となり得るのです。これらの産業こそ、比較的成長初期に大型資金を得るメリットが大きく、かつその刈り取りに比較的長い時間がかかることが一般的です。だからこそ、SPACが企業にとっても魅力的に映るのです。

事業価値評価が難しくなっている

②IPOによる価格発見機能の補完についても補足しておきます。これは普段、未上場企業の資金調達を見聞きしていたり、VCや海外機関投資家と話をしていると感じることです。まだまだスタートアップの資金調達における資料準備や説明力は発展途上であり、その中で昨今高騰しているバリュエーションでの投資判断となると、相当程度投資家の目線にばらつきが出ています。1.5-2倍程度の開きはザラにあるように思います。

特に事業価値評価が難しいテック企業ではその傾向が顕著です。ある投資家は業界のリスク判断ができないことを理由に投資を見送ったり、過剰に保守的になりバリュエーションの目線が大きく乖離することがあります。また、事業会社による出資も多いため、投資家属性による違いも発生しやすいという特徴もあります。

こういった産業の場合、IPOにおいても十分な価格発見機能が達成されないケースが出てきやすいと思います。旧来型のIPOプロセスは、原則として投資家に高いIPO価格を提示するインセンティブがなく、証券会社が介在することで価格交渉によって徐々に目線を引き上げていくことが一般的です。そしてブックビルディング方式と言われる方法で、需要の最大化を狙うことが最も効果的な戦略の一つと考えられています。ある意味、投資家のコンセンサスをベースにした価格決定機能ということができます。

これと比較すると、SPACはある意味真逆です。目利き力のあるスポンサーの価格判断が委ねられています。コンセンサスとは真逆の特定投資家の目線に依拠して価格交渉ができるのです。これは比較的未上場時の資金調達に近く、スタートアップ 企業にとっても、上場と未上場の価格発見機能のギャップを最小化する意味もあるのです。

最後に一つこの点について付言しておきます。この価格発見機能の問題は、IPOプロセス自体が柔軟かつ効率的になることで、SPACの相対的価値は低下することが予想されます。だからこそ、長期的な観点では資金提供機能の方が「狙い」として妥当ではないかと考えています。

日本版SPAC導入に際しての留意点

ここまででもいくつか留意点についても触れてきましたが、改めて補足しておきます。最も重要なのは、狙いは「新産業創出」のための資金提供機能の代替だということです。

そしてこの仕組みを持続的にするには、投資商品として投資家に魅力的なものであり続ける必要があります。正直まだ、このスタートアップブームとSPACの協奏曲の結果は出ていません。本当に結果が出るのは、短期的な株価ではなく、長期的なファンダメンタルズ、つまり事業の成長です。SPACを通じて獲得した資金を活用し、事業を成長させることで未来社会が必要とする「新産業創出」が実現されたかが最も重要なのです。

ですから、制度設計を考える上では、De-SPAC時のスタートアップ買収価格の妥当性ではなく、長期的にみた場合の投資家全体のリターンが適性なものであるかが問われるわけです。

この観点に立つと、SPACのメリットの一つとされる、審査が楽でスピードが速い(ダブルスタンダード問題)などある程度妥協しつつ、しっかり安心して投資家に判断してもらえるような開示や審査のレベルは保っていく必要があると思われます。

そしてSPACだけに頼ることなく、テック系企業に投資を行うレイトステージVCの登場・拡大も待たれます。これらも並行して整備されていくことで、それぞれの手法が牽制機能を果たし、よりよい仕組みにアップデートされていくでしょう。

最後に、投資家保護の視点ですが、過保護過ぎてはいけないと思います。今の日本のIPOは個人投資家を主体とした形で発展してきており、目下進んでいる海外機関投資家を中心としたIPOとのギャップが問題になっています。SPACにおいて個人投資家をどの程度重視して制度設計を考えるかは重要な論点です。

私は、SPACの対象となる企業の事業リスクは通常のIPOと比較して大きいと考えており、購入対象のスクリーニングは別途行うことが望ましいのではないかと考えています。そうすることで、全ての個人投資家を対象としない前提、つまりプロ個人投資家のみを対象とすることで、過剰な過保護制度によるバランスを欠いた(使い勝手の悪い)日本版SPACに成り下がる可能性を大きく低減できることでしょう。

最後に:新産業創出にかける想い

ここまで長文読んでいただきありがとうございました。内容はぜひ以下のリンクにある添付資料でもご確認ください。

何度も申し上げている通り、私は新産業創出の重要性を強く感じています。著書「サステナブル資本主義 5%の考える消費が社会を変える」でも述べていますが、新産業創出は、持続可能な社会の実現、労働賃金の大幅な上昇、格差の減少、人の幸せ、あらゆる観点で基盤となるものです。だからこそ、新産業創出に寄与することには、お力になりたいと思いますし、日々そのために活動をしています。

ぜひ、日本版SPACについても多くの方の意見をいただき、より良い形で仕組みを生かしながら、少しでも「正しい挑戦」を支援し、持続可能な社会の実現を皆で目指していければと思います。

追伸)特段猫好きというわけではありませんが、なんか良い感じだったので採用しましたw この写真は可愛いです。

面白いnoteあったよって、友人に紹介ください。励みになります。