武器としての会計ファイナンス まとめ

ファイナンス思考力をKPIに活かす

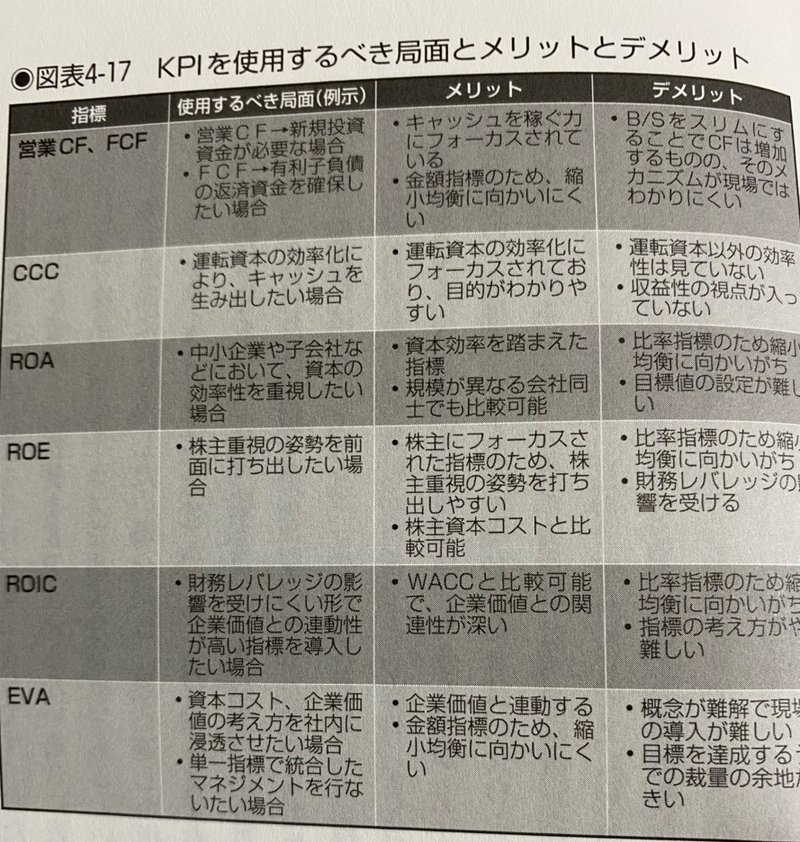

KPI(重要業績指標)は、会社の業績や成果を測るために使われる。

①キャッシュを稼ぐ力に着目するKPI:キャッシュフロー・キャッシュコンバージョンサイクル(キャッシュ化速度)

ex:キャッシュフローをKPIにする場合:将来に向けた投資を積極的に行わなければいけない場合

キャッシュフロー・キャッシュコンバージョンサイクルをKPIにする場合:運転資本をスリム化(効率化)する場合

②調達した資本と利益の関係に着目するKPI:ROA(総資産利益率)・ROE(自己資本利益率)・ROIC(投下資本利益率)

ROA…その会社が使っている総資産を、いかに有効活用して利益を生み出しているかを測る。

ROE…その会社が使っている純資産を、いかに有効活用して利益を生み出しているかを測る

※株主の視点を経営に取り入れる場合は、ROEは有効。オーナー企業の場合は、ROAを重視するのが有効。

ROIC…有利子負債と純資産の合計である、投下資本を分母に入れて計算。

※縮小均衡に陥りやすく、導入ハードルが高い。

③資本コストを加味した利益に着目するKPI:EVA(経済的付加価値)

EVAの最大化を目指すことは、「キャッシュフローの最大化」にもつながる。資本コストを考慮しているので、企業価値を生み出しているかを測定できる。

M&Aと投資判断のためのファイナンス思考力とは?

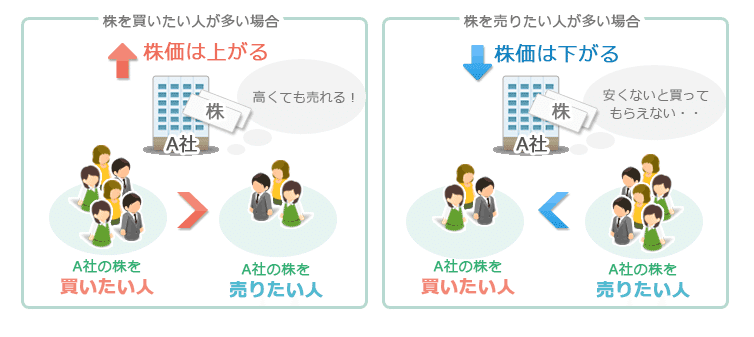

株主は会社に対して配当によるインカム・ゲインと株価の値上がりによるキャピタル・ゲインを、投資の見返りとして求めている。

→期待されているリターンは会社にとってコスト:資本コスト

画像引用元:https://minkabu.jp/beginner/column/3.html

企業活動の目的は、事業活動に対して投資した以上のキャッシュを、事業活動を通じて獲得し、そのキャッシュを投資家に還元することにある。

→ファイナンスの世界では、一定期間の儲けを適切に計算すること(利益)よりも、投資によって生み出される儲け(キャッシュ・フロー)を優先している。

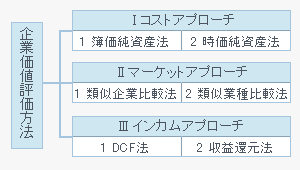

画像引用元:https://www.tabisland.ne.jp/tdb/kachi/kachi_001.htm

インカムアプローチ:将来の儲けに期待する。

マーケットアプローチ:いくらで取引されるのかに着目。

コストアプローチ:資産を再度取得するとしたら、どれだけ費用が掛かるかに着目。

企業価値:債権者に帰属する価値である時価ベースの有利子負債と、株主に帰属する価値である時価ベースの純資産の合計。

事業価値:企業価値から非事業用資産を差し引いたもの。

株主価値:企業価値から有利子負債の価値を差し引いたもの。

↓

適切な価格で取引を行うとともに、シナジー効果によってM&Aの価値を高めるための取り組みが欠かせない。

ファイナンス戦略を読み解く

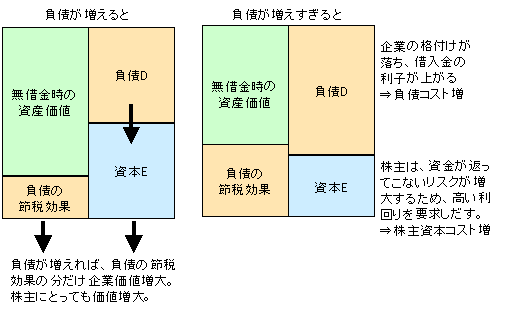

画像引用元:https://www.nsspirt-cashf2.com/entry/2018/09/23/254/

企業価値の大きさはあくまでもB/Sの左側で決まり、B/Sの右側である企業価値の配分である。

→増資が企業価値を下げ、負債利用が企業価値を上げる。

自社株買いは、長期保有思考の株主にとって会社の魅力を高めることにつながる可能性がある。

負債の返済は、経営の安定性と積極性をバランスさせるために資本コストが上がっても必要。

大友的編集後記

おそらく会計知識が皆無な方は、以下著書の方がわかりやすいと思う。

会計思考力を鍛える目的で読み始めたが、前半以降は投資判断関連の小難しい理論。CFOのような、投資判断のかなめは当たり前の知識なのかもしれないが、ビジネスパーソンとしてカネの流れを掴むには、難しい内容に感じた。

最低限、財務諸表を理解し、自社やクライアントの経営状態をざっくりでも把握したうえでサービスを提供できれば、スキルとしても周りと差別化できるのではと思うので、一読いただければと思う。

この記事が気に入ったらサポートをしてみませんか?