独立開業、副業、経営するときの留意点 #2 数字に強くなろう①

よく言われることですが、経営が継続する会社は、社長が数字に強い傾向があります。

ここでは損益計算書(PL)と貸借対照表(BS)の概念について、これから経営をされる方が最低限知っておくべきことを記載します。(PL、BSの読み方がわからないかた向けです)

細かいところはわからなくても我々中小企業診断士や税理士など都度聞いて頂ければよいですが、少なくとも自分の会社の経営の状態は理解できるようにして、適宜、適切にコントロールしていきましょう。

月次など、こまめにチェックして、こまめに軌道修正することが大事です。

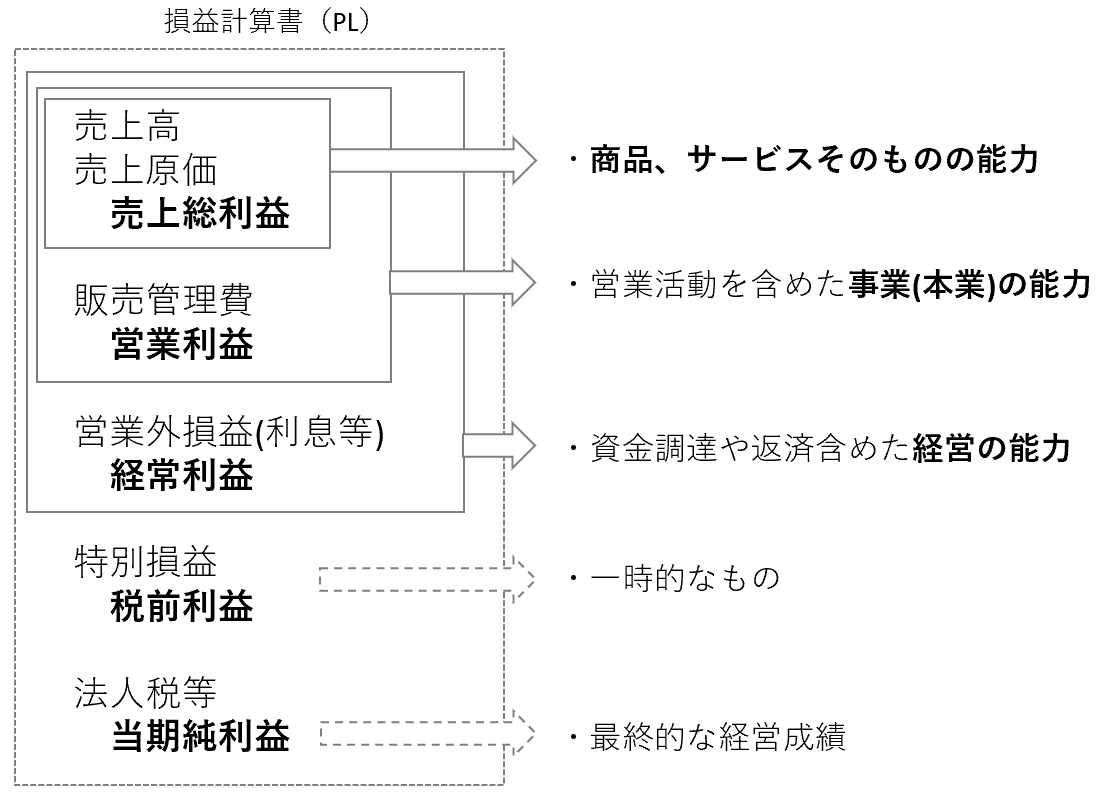

・損益計算書

概略ですが、全体感としては下記図の通りとなります。利益と一口に言ってもいろいろ種類がありますが、特に、売上総利益(粗利)、営業利益、経常利益は意味をきちんと理解した上でモニタリングすることが重要です。

・損益計算書(PL)と貸借対照表(BS)の関係

いきなり少し難しい話しにはなるのですがとても大事な事項ですので、もしわからない場合は検索等で調べながら理解してみてください。

経営の状態を把握する際には、BSとPLの循環で考えます。

たとえば設備投資する事業の場合の基本の流れは、①資金を調達する→②資金で設備等を準備する(たとえば店舗であれば厨房やエアコン等々)→③設備を活用して売上を上げていく→④投資した設備は費用として計上する(減価償却の考え方、詳細後述)→⑤利益がうまれる→⑥剰余金として蓄積する(負債を返済する原資とする)です。

絵にすると以下のように、BSから調達した資金がPLを循環しBSに利益剰余金として戻ってくるイメージです。これを理解し数字の動きを見ていくと経営の状態が客観的に把握できます。

なお我々診断士は初めてのクライアントを支援する際には、まずは3期分のPL、BSからこの動きを読み概略をつかみます。

・減価償却の意味

減価償却とは以下図のように、投資して得た設備(資産)の額を使用期間にわたって分割按分して、費用(減価償却費)として計上するものです。

減価償却費は計上しないこともできますが、投資額が回収出来ているか適切に把握するために、基本的には計上した上で経営の状態を把握できるようにしましょう。

前の図で示した通り毎年きちんと費用計上しておくことで、毎年の利益が投資回収できるレベルで適切に生まれているかを確認できます。その結果として次の設備更新の是非も適切に判断できるようになります。この管理が無いと、毎年儲かっている気分にはなっているけど気づいたら実は初期投資を回収できていなかった、という事態が起こりえます。

・最低限のラインと、理想的なライン

とはいえ、予定通りの売り上げが上がらず苦しい局面も出てきます。経営継続する最低限のラインと、減価償却も加味した理想的なラインはきちんと理解した上で運用するようにしましょう。

イメージとしては以下図のような関係になります。定期的に確認し問題ある場合は早めに対処するようにします。

ーーー

宣伝です!

ーーー

この記事が気に入ったらサポートをしてみませんか?