超一流アナリストの技法② ~思考法からバリュエーションまで~

No.1アナリスト野崎浩成さんの著書「超一流アナリストの技法」の後半パートのご紹介です。

前回の記事では、2部構成の本書のうち、第1部の“いかなるキャリアに従事している人にも有用と思われる情報”についてご紹介しました。

今回は、第2部”超一流アナリストのスキルと暗黙知”から、

・投資初心者である私にとって特に勉強になった部分

のみを抜粋し、番外編という位置づけでご紹介いたします。

◆第2部を読み、特に勉強になったこと

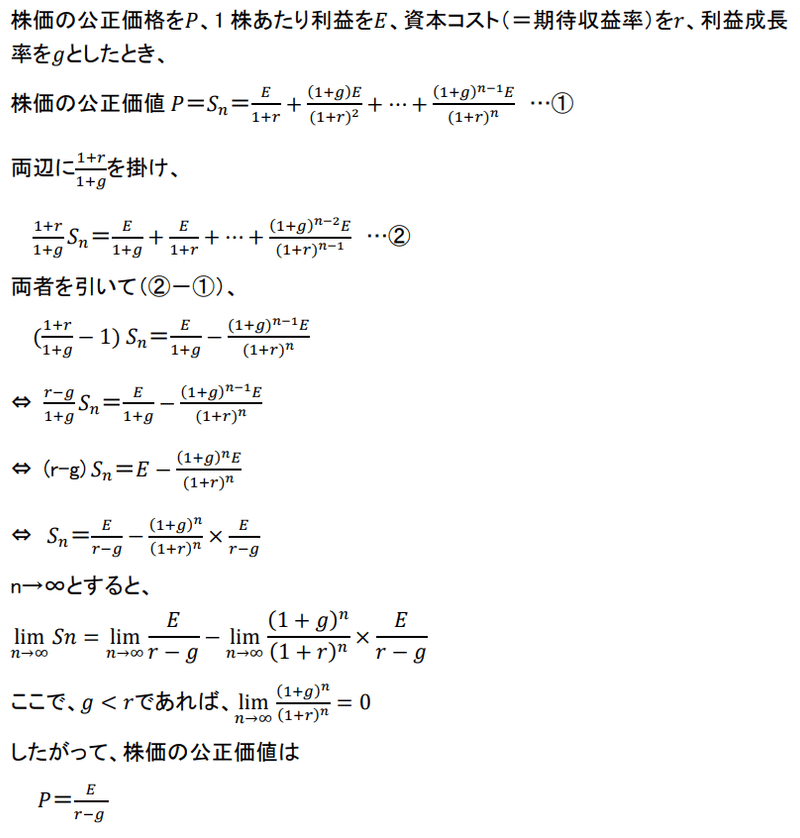

① 株価の公正価格の算定方法

② 資本コストと期待収益率

③ バリュエーションの有機的なつながり

以下、各々の項目について見ていきます。

① 株価の公正価格の算定方法

キャッシュフローを現在価値に割り引いて企業価値を算定することは、アナリストが日常茶飯事に行う手法です。

ここでは、インカム・アプローチによる計算方法として株価の公正価値(フェアバリュー)の算出に用いられる公式、

株価=EPS/(資本コスト-EPS成長率)

について、無限等比級数を活用して算出してみます。

このように一度自分で算出しておくことで、公式の理解度が格段に深まります。

なお、資本コストについては以下で説明しています。

② 資本コストと期待収益率

✓ 資本コストとは

株価の公正価値を算出する際にも出てきた資本コスト(r)は、ファイナンスのテキストを読むと頻繁に出てくる言葉です。

しかし、状況によっては、その言葉に込められた意味合いが少し異なることに注意が必要です。

教科書的には、資本コストは企業などが生産活動などのために資金調達することに伴う調達コストを指します。

ファイナンス的には、加重平均資本コスト(WACC)を指し、税引後の負債調達コストと株主資本コストの加重平均ということになります。

負債(他人資本)であれば理解は簡単で、借入や社債発行に伴うクーポン、償還差額、諸経費などの調達コストを「実務的」に計算すれば良いわけです。

資金の貸し手は「この程度のリスクと信用力の企業であれば、この程度の利率を確保できれば妥当だろう」と考える水準を要求し、これが借入金利や社債コストになります。

資本(自己資本、株主資本)に関しては、資金の出し手である株主は「この程度のリスクと事業見通しであれば、この程度のリターンは享受したい」と考えるところで株価が形成されます。

株式のリターンはキャピタルゲイン(売却益)とインカムゲイン(配当)から構成されるため、所与の配当水準で1年後の株価見通しがあれば、株式のリターンを実現できる株価へと押し下げ圧力あるいは押し上げ圧力が働きます。

この株主が求めるリターンを、「要求収益率」あるいは「期待収益率」(平均的に得られる収益率)と呼びます。

そして、この期待リターンこそが株主資本(=自己資本)の資本コストとなります。

本書においては、株式市場の立場から期待リターンを考えるため、「資本コストは株主資本コスト」を指すこととしています。

✓ 資本コストの計算

資本コスト、つまり期待収益率については、古典的な「CAMP(Capital Asset Pricing Model: 資本資産評価モデル)」を用いて、

・リスクフリーレート(無リスク資産から得ることのできる利回り)

・リスクプレミアム(リスクのある資産の期待収益率から無リスク資産の収益率を引いた差)

の和として表現されます。

リスクプレミアムは、

・株式市場の期待超過リターン(期待収益率がリスクフリーレートを上回る幅)

・当該株式のリスクの多寡(その株価の変動が市場平均の価格変動に比べて大きいか小さいか)を示す株式のベータ

の積となります。

なお、数式中で安全資産のリターンRfが期待リターンE(Rf)で表されていないのは、Rfは一定であるためです。

![]()

昔の日本株のバリュエーションでよく使われていた水準では、

・リスクフリーレートを2%程度、

・市場の期待超過リターン(マーケットリスクプレミアム)を4%程度、

・市場並みのリスクであればベータを1、

⇒ 期待収益率6%

として計算されていたそうです。

しかし、いまとなっては安全資産と見られていた日本国債の利回りがマイナス金利政策で壊れてしまっており、また、市場のボラティリティ(相場の変動性)も高まっていることから、マーケットリスクプレミアムについても安定的な数値を置きにくくなっています。

そうなると、せっかくデータプロバイダからヒストリカルベータ(過去のデータをもとに求められたベータ)などの数値を入手しても、何の役にも立ちません。

そこで、筆者はPERの逆数で求められる「益利回り」(※後の説明を参照)をよく活用していたそうです。

一般的には、国債利回りと益利回りの差である「イールドスプレッド」を調べることで、株式投資の相対的魅力を検証するのに用いられることもあります。

この「益利回り」は、利益成長に前提を置きにくい場合に有用で、利益成長をゼロとしたときの市場の期待収益率を示すものになります。

つまり、現在の収益状況と株価水準から逆算される資本コストです。

著者の経験上、バイアスがかかりがちな「マーケットリスクプレミアム」や「ベータ」を用いるよりは便利であるといいます。

③ バリュエーションの有機的なつながり

✓ 「PBRかPERか」という問題ではない

「銀行株はPBRで見るべきか、PERで見るべきか」という質問に、著者は以下のように回答するといます。

「どちらでもいいです」あるいは「両方です」。

なぜなら、PERとPBRは資本コストを介してつながっているからです。

上記のように、資本コスト(r)がPERの逆数であることが確認できます。

そして、ROEの分母にPERの数式を代入することで、PBRがROEと資本コストの対比で決まることが理解できます。

つまり、PERとPBRは資本コストやROEをインターフェイスとして有機的につながっています。

したがって、PBRで割安かどうかを判断する場合は、資本コストの算定が必要になりますし、資本コストはPERの逆数として近似されます。

✓ 資本コストがすべて

以上のことからも、バリュエーションにおける資本コストの重要性が再認識できます。

と表せましたので、ROEが資本コストを上回れないのであれば、株価は解散価値より低い水準に位置しないと割が合わないことがわかります。

PBRが1倍以下の状況はミスプライシングだと主張する人もいますが、1倍割れがミスプライシングとは限らないと言えます。

以上、今回の記事で紹介したのはすべて、第5章「アナリストとしての必要条件」の記載事項でした。

本書第2部『超一流アナリストのスキルと暗黙知』では、第5章の他に、

・第4章 アナリストのABC

・第6章 アナリストとしての十分条件

・第7章 超一流アナリストの決め手

が含まれています。

全体的にやや専門的な内容ですが、私のような投資初心者にも大変わかりやすく丁寧に、かつ経験に基づいた説得力のある説明がされています。

No.1アナリストによる本書は、投資初心者からアナリスト志望者・金融業界の方まで、幅広い層におススメできる良書です。

この記事が気に入ったらサポートをしてみませんか?