財務諸表を知ろう②

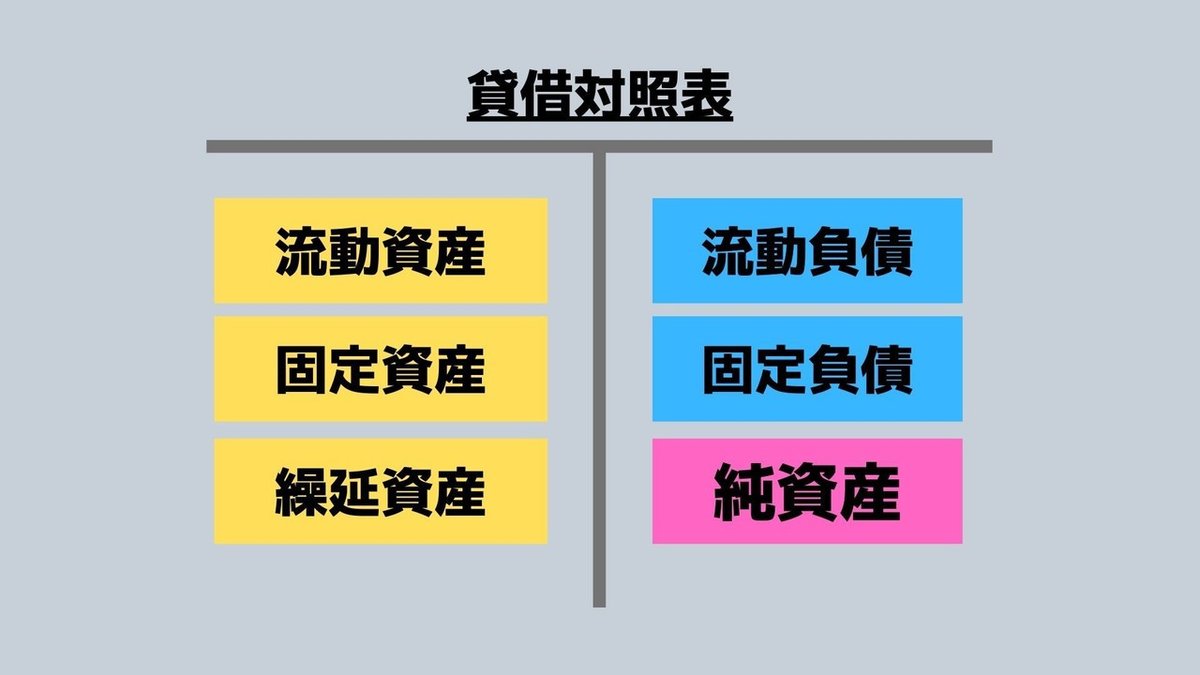

貸借対照表

貸借対照表(Balance Sheet)は、

ある一定時で企業がその活動に利用している

資金がどこから調達され、それがどのように

運用されているのかを示したもの!

すなわち、資金の調達源泉とその運用形態を

対照表示した計算書!

右側には資金の調達源泉である負債と純資産

左側にはその資金の運用形態である資産が示されている。

また、右は負債と純資産の2つに分けられる。

負債はいずれ返済が必要なもので、他人資本。これに対して純資産は原則として返済する必要がなく自己資本とも呼ばれている!

貸借対照表の表示

資産は流動資産、固定資産および繰延資産に

負債は流動負債と固定負債に示される。

資金の運用形態としての資産は、運用している資金の回収が短期になされる部分(流動資産)とそうでない部分(固定資産)とに分類。

負債については、企業が調達した資金の返済が迫っている部分(流動負債)とそうでない部分(固定負債)に分類する。

資産と負債を流動と固定に分類する基準として

「正常営業循環環基準」と

「ワンイヤールール(1年基準)」がある。

資産を流動資産と固定資産に分類する際、

まず正常営業循環基準を適用し、この原則で

分類されなかった項目についてはさらにワンイヤールールを適用し該当するものは流動資産に分類される。

正常営業循環環基準

⇒仕入→製造→販売に至る営業の循環を1つのサイクルと考え、このサイクルの過程にある項目を流動資産ないし流動負債とする。

ワンイヤー・ルール(1年基準)

⇒決算日の翌日から起算して1年以内に履行期日(予定された受取りあるいは支払いの日)の

到来する債権および債務については流動資産ないし流動負債とし、それ以外は固定資産ないし固定負債とする基準。

<総額主義の原則>

資産・負債および純資産は総額によって表示することが原則!資産の項目と負債の項目または純資産の項目とを相殺することによってその全部または一部を貸借対照表から除外してはならないとされている。

資産

資産とは、将来において企業に経済的利益をもたらすと期待されるもの!!貨幣額で示すことが可能なもので、有形(建物など)であるか無形(特許権など)であるかは問わない!

※経済的利益を生み出すと期待されないものは資産としては扱われない!また、貨幣額で示すことができないものも資産として扱われない!

<資産の金額>

〇取得金額

取得原価とは

資産の取得のために支出した金額!

たとえば、資産を購入した場合、購入金額に付随費用(買入手数料、引取費用、関税など)を加えた金額が取得原価となり、製品などを製造した場合、適正な原価計算基準に従って計算された製造原価(材料費、労務費および経費の合計)がその取得原価となる。

取得原価は客観的で信頼性が高いという長所があるが、その金額は過去の取引の結果であって、時が経過するにつれて資産価額が実態からかけ離れてしまうという短所もある。建物や土地のような事業用資産については、取得原価が原則的な評価基準となる。その理由は、事業用資産を保有する目的は本来の企業の活動に利用するためであり、その価格の変動が会社にとって大きな意味を持たないから!

〇時価

期末時点での資産の評価額(市場価格)のこと!時価は、期末時点の最新の資産の価格を反映できるという長所があります。しかし、現実に取引をしたわけではない市場価格などを利用するために客観性に欠け、取得時より値上がりした場合に資金的裏付けに欠ける未実現の評価益が計上されるという欠点もある。売買を目的とした有価証券のような金融資産については、時価が原則的な評価方法となる!

**事業用資産⇒取得原価

金融資産 ⇒時価 **

流動資産

受取手形や売掛金などの債権はその一部が回収不能になる場合があり、これを貸倒れという。このような貸倒れの可能性を決算時に過去の実績にもとづいて見積もるが、この見積額を

貸倒引当金といい受取手形や売掛金から控除する形式で表示したり、その控除後の金額で表示したりする。

【流動資産の項目】

固定資産

固定資産は企業が1年を超えて長期的に利用するために保有する資産であり、また現金となるまでの期間が決算日の翌日から起算して1年を超える金融資産を総称する。

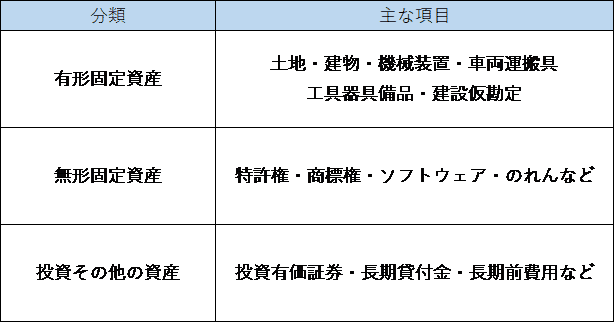

<有形固定資産>

有形固定資産は土地と建設仮勘定を除き、使用や時の経過などを原因としてその価値が下落する。その価値の下落を減価といいますが、その減価を直接的に把握するのは困難!!

そのため、あらかじめ定められた一定の方法に従って、その取得原価を利用期間にわたって計画的規則的に各期間に費用として配分する。これを減価償共却といいます。この計算をするために、取得原価、耐用年数および残存価額の3つの計算要素を利用します。取得原価はすでに説明したように、購入した場合にはその購入価領に買入手数料、引取運賃などの付随費用を加算した金額です。耐用年数は使用可能年数をいう。定額法と定率法がある。

<無形固定資産>

固定資産のうち、有形固定資産のような物理的形態を持たないで企業の収益獲得の貢献するもの。

のれん

「のれん」とは、企業がM&A(買収・合併)で支払った金額のうち買収先企業(被承継企業)の純資産を上回った差額のことを言う! のれんは、被承継企業のブランド力や技術力、人的資源や地理的条件、顧客ネットワークなど、見えない資産価値を表しており、企業の「超過収益力」と説明される。なお、M&Aで支払った金額が被継承企業の純資産を下回った場合、

その差額は「負ののれん」と呼ばれる。

(例)

たとえば、A社が純資産10億円のB社を12億円で買収したとする。この場合、A社は10億円の価値があるB社を、2億円多く支払って購入したことになる。この差額である2億円がのれん!のれんである2億円は、A社が、B社の有するブランド力や技術力などの見えない価値を評価してお金に換算したものだと見ることができる。逆に、A社がB社を9億円で買収したとする。

この場合、B社の純資産額を1億円下回っているので1億円は負ののれんということになります。

繰延資産

繰延資産は

すでに対価の支払いが完了しているか、あるいは支払義務が確定しこれに対応する役務の提供を受けたにもかかわらず、その効果が将来にわたって発現すると期待されるため、その支出額を効果が及ぶ将来の期間に費用として合理的に配分するために、経過的に貸借対照表に資産として計上された項目。これらの支出は発生時に費用処理するのが原則ですが、上記の理由から貸借対照表に資産として計上することが認められるもので特殊な資産!

負債

負債とは企業が負うべき経済的負担で、

貨幣額で示すことができるものをいう。

すなわち負債は、企業にとって金銭あるいは財貨またはサービスを提供する義務を意味し、その金額が貨幣額によって示されるもの!

資産と同様、負債も正常営業循環基準とワンイヤー・ルールに従って流動負債と固定負債に分類される。

流動負債

純資産

<株主資本>

株主資本は、株主が出資をした部分とその元本を元手にして会社が増やした部分から構成されている。そして資本金、資本剰余金、利益剰余金、自己株式の4つに区分表示される。

株主からの出資額は原則として資本金に組み入れられることになっているが、2分の1を超えない額は資本金に組み入れず資本準備金とすることができる。これらが払込資本!

払込資本=資本金+資本剰余金

また、利益準備金は、配当額の1/10を先の資本準備金の額とあわせて資本金の1/4に達するまで積み立てるもの。そして利益剰余金は

利益を源泉として会社に留保された留保利益!なお、株式会社が発行済みの自社株式を

買い戻しこれを保有している場合

その株式を自己株式(金庫株)という。

自己株式の取得は株主に対する会社財産

の払い戻しと考えられ、期末に保有する

自己株式は株主資本からの控除項目になる!

株主が出資をした部分

(払込資本、会社の元本に相当する部分)

元本を元手にして会社が増やした部分

(留保利益あるいは稼得利益。株主に

分配されずに会社に留保されている部分)

<評価・換算差額等>

その他有価証券評価差額金や繰延ヘッジ損益などが、資産または負債に係る評価差額を当期の損益として処理していないもの!!!

※難しいのでここは飛ばします(笑)

<新株予約権>

新株予約権を有する者が会社に対して一定期間、あらかじめ定めた一定の価額で株式の交付を請求できる権利のこと!

※難しいのでここも省略!(笑)

では、また!!!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?