【トヨタ自動車】2022.03期-本決算

以下会社概要。四季報などから抜粋。

4輪世界首位。国内シェア3割超。日野、ダイハツを傘下。SUBARU、マツダ、スズキと提携。

世界販売1,029万台(4%増)。資材高でも円安や販促抑制効き、営業益上振れ。

進行年度(2023/3月期)は大幅増産計画でSUV軸に新型車寄与。レクサスも拡大。

一方で資材高と円安による半導体他原料不足・高騰の影響で進行年度ガイダンスは一転減益の見込み。為替は115円で計画。連続増配や自社株買いはあるか?

トヨタ単体の進行年度生産計画は半導体不足・原材料不足など織り込み。販売台数見込みはグループで1,070万台を予定。

2030年までにEV30車種投入し世界販売350万台計画。脱炭素対応急ぐ。

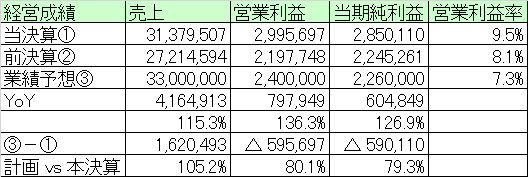

【経営成績】

落着。売上31.3兆円。営業利益2.9兆円。営業利益率9.5%

対前期。+4.1兆円増収。+7,979億円増益。営業利益率は1.5ptアップ。

進行年度ガイダンス。+1.6兆円増収、▲5,956億円減益を見込む。営業利益率は7.3%で▲2.2ptで計画。

為替がドル円115円ではじき出した計画数字。少し保守的か?現状は129-131円のレンジ。仮に130円で推移するなら+7,000~+8,000億円程度の増益要因か。

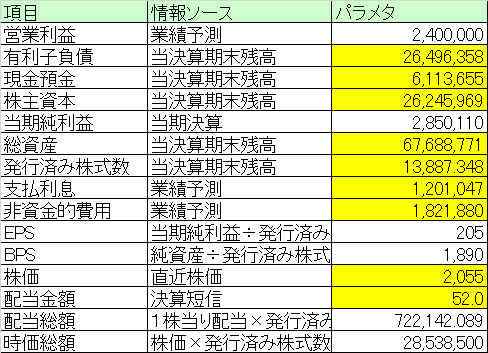

★営業キャッシュ・フロー

当期実績。+3.7兆円で落着。マージンは11.8%

対前期で+9,954億円。マージンは+1.8pt

法人所得税費用が大きく増大しているのがわかる。これだけ重い税負担を強いられて国際マーケットで競争しなければならない過酷さを垣間見ることができる。

【財政状態】

自己資本比率 38.8%

d/e Ratio 1.0倍

流動比率 108.6%

ネットキャッシュ▲20.3兆円。

時価総額 28.5兆円。

押しも押されもせぬ日本の時価総額不動の一位。30兆円目前。

【経営指標】

ROE 10.8%, ROA 4.2%, ROIC 3.6%

PBRが1.09倍とかろうじて1倍を超えているような状態。安い。PERも10倍そこそこで安い。

マルチプルも10.15倍と日本一の会社としては寂しいバリュエーション。

FCFが+4.3兆円。マージンが13%超とかなり良い。

WACC 2.8%、配当利回り2.5%、配当性向25%そこそこ。これだけ借金をしてもこの程度のWACCで済んでいる。財務運用能力も高い。

進行年度ガイダンスについては一転減益予想のため、数字が少し寂しくなる。特にROAが4%を割ってしまっている。

マルチプルも11.5倍。まだまだ全然安いが。

配当予想はまだ未発表のため、前期と同額で計算。配当性向が32%弱にまで上がっているため、増配はむしろしないほうがいいのでは。その分のキャッシュを自社株買いにでも回したほうがいいでしょう。

【総括】

ポジティヴ・ネガティヴ、いろいろなニュースがあったが、蓋を開けてみたら、営業利益2.9兆円と夢の3兆円まであと一歩だった。半導体や原材料不足は引き続き悩みの種だが、円安追い風によるブーストもあり、当期決算は大勝利と結論づけて言い過ぎではないでしょう。

一方で直近は進行年度のガイダンスが減益予想のため、それが嫌気して売られました。しかしこのガイダンスは為替が115円といささかコンサバに見積もられている傾向が見て取れると思っていて、あまりに売られる基調が続くようなら買い増しを検討してもいいのかなと思いました。

というのもPBRは驚きの1.09倍とかなり安いからです。当期に関しては株式分割や自社株買い、そしてコロナからの見事な復活など株が買われる素地は十二分にあったにもかかわらずこれだけ安いのは経営者に対しては気の毒としか言いようがないかと。

為替や半導体不足、原材料不足に悩まされる生産計画、他地域の紛争、まだ予断を許さない疫病問題など、自社でコントロールできない様々な外的要因のうちでも特に悪質だと感じたのが租税負担が大きく増大していることでしょうか。こんなに高い税金を負担していて、他のコンペティターと競争しなくてはいけない当社のハンディキャップの大きさを痛感した次第です。

製造業の日本の最後の砦である、自動車製造大手の金字塔です。逆にこの自動車産業が没落してしまったら日本にはもう何も残されておらず、外貨が稼げなくなってしまうのでは、という強い危機感があります。租税負担を増やす、というナンセンスな政治姿勢は改め、むしろトヨタファーストで産業を盛り立てていく施策を行政は早急に立案すべきは議論の余地がありません。

この記事が気に入ったらサポートをしてみませんか?