【本田技研工業】2022.03期-本決算

以下、会社概要。四季報などから抜粋。

4輪世界7位で北米が収益源。2輪は世界首位。環境対応を強化。2040年までに脱エンジン目標。

4輪販売は420万台。半導体不足による減産あるも、販売奨励金の抑制効果が想定超。一点営業増益。

生産能力の混乱は進行年度も継続。販売奨励金上昇はあるか?

ソニーとEV戦略提携で基本合意。2025年にも両社開発EV発売。

北米は韓国LG、国内はエンビジョンAESCから電池調達。

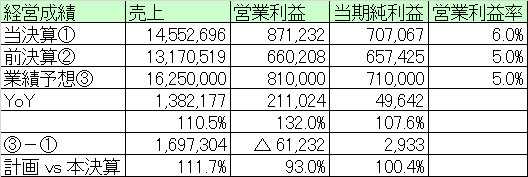

【経営成績】

落着。売上14.5兆円。営業利益8,712億円。営業利益率6.0%

対前期。+1.3兆円増収(+10.5%)、+2,110億円増益(+32.0%)、営業利益率は+1pt

ガイダンス。売上は16.2兆円見込み。営業利益は8,100億円見込みの、営業利益率5.0%と前々期並み。対当期では1.6兆円の増収見込むも、営業利益はむしろ▲612億円減益の見込み。半導体など原材料供給制限が響く。

★営業キャッシュ・フロー

落着。1.6兆円の黒字。マージンは11.5%と2ケタ乗せ。

対前期。+6,072億円。マージンは+3.4pt

主な増減としては、金融サービスに係る債権+5,696億円。オペリース資産+3,331億円。棚卸資産▲2,771億円など。

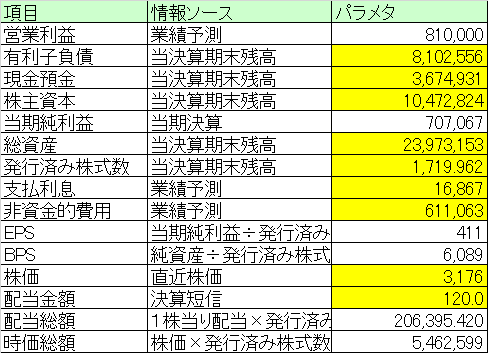

【財政状態】

自己資本比率 43.7%

d/e Ratio 0.77倍。

流動比率 147%

ネットキャッシュ▲4.4兆円。

それなりのレバレッジでネットキャッシュは赤。

時価総額が5.4兆円規模。売上16兆円規模の会社の評価としては弱い。

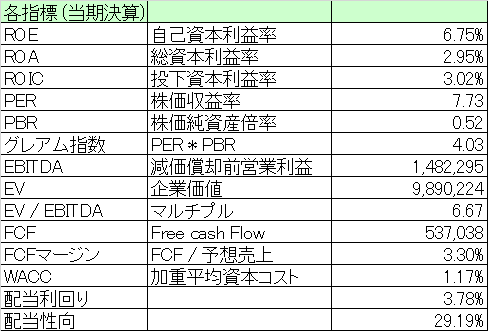

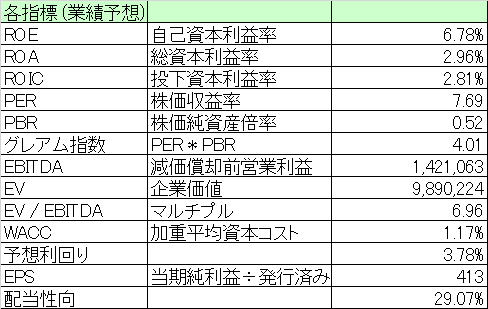

【経営指標】

それなりにレバレッジ効かせている割にはROEは8%未満でそこそこ。

PBRが酷く0.5倍そこそこ。

マルチプルも6.6倍と安い。

FCFは5,370億円でマージンが3.3%ほど

配当利回りが3.8%弱と高い。WACCと配当性向は普通なので、株価が安すぎるということではあるでしょう。

減益なので、ROEなどのスコアはむしろ悪化。

マルチプルも。

配当は未定。とりあえず前期同様120円で仮置き。

【総括】

PBRが0.5倍そこそこというのがとにかく酷い状態。世界のホンダが今やゾンビ企業の扱いなのか?

ただそうは言っても、売上14.5兆円。営業利益8,712億円で、営業利益率6%、営業CFが1.6兆円で、営業CFマージンが11.5%なので、円安フォローなども勘案してもそれなりのパフォーマンスのように見えなくもない。

株価が安すぎるので配当利回りも3.8%規模まで上がっている。あまり配当を出しても、とは思うものの、出す企業はゾンビ企業の中ではむしろ良いほう。PBR0.5倍でも自社株買いとかはしない経営の主義?