#023 経営破綻の危機?航空業界の財務状況について分析

2020年3月に、イギリスの航空会社フライビーが経営破綻したというニュースがありました。新型コロナウィルス感染拡大による旅客需要の減少が直接的な原因です。

日本でも、足元の国内線搭乗率は3割に低下しているとの報道があります。これを受け、スカイマークは東証への再上場を延期し、ANAやJALは手元資金を厚くすべく資金調達を進めています。

今回は航空業界各社の財務状況を整理します。

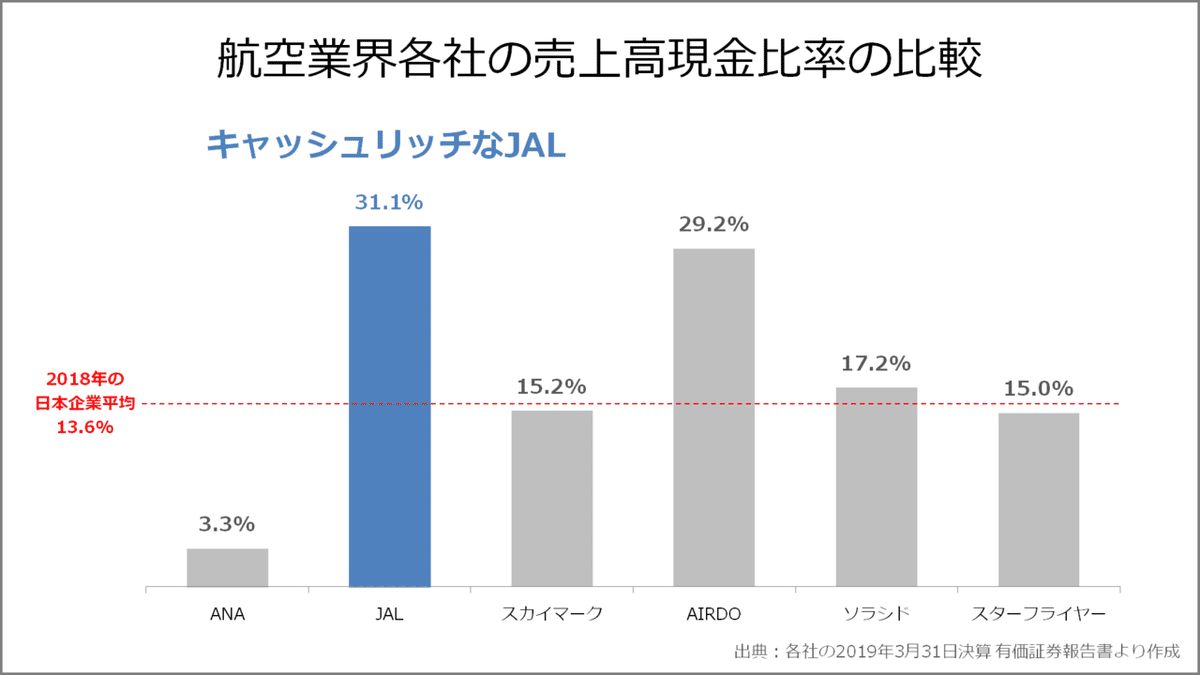

キャッシュリッチなJAL

上記は、2019年3月期における航空業界各社の売上高現金比率を示したグラフです。売上実績に対する純粋な現預金の比率を示しています。

比べてみると、JALのキャッシュリッチぶりが良くわかります。同社では、過去の経験から「最低でも売上高の2.6ヶ月分の手元資金を確保する」ことを財務ポリシーにしているそうです。

ANA HDは3.3%と極めて低い現金比率ですが、2,000億円を超える多額の有価証券を保有しており、すぐに資金繰りに困るというレベルではありません。

とはいえ、新型コロナウィルス感染拡大の先行きは不透明です。したがって、航空各社は借入金や社債の発行によって手元資金を厚くする方針を採っています。

ちなみに日本企業全体の現金比率の平均値は、約13%となっています。(※下記リンク参照)

ANA以外の航空各社は実質無借金

次に、航空業界各社のネット・デットエクイティレシオ(ネットDEレシオ)をチェックします。

ここでいうネットは「実質」という意味です。ですから、ネットDEレシオは「実質的な有利子負債が、株主資本の何倍あるか?」を示しています。

これがマイナスであれば、有利子負債より現金の方が大きいことを意味します。つまり、いますぐに手元資金で借金を全額返済できる状態なわけです。

航空業界各社は、ANAを除きネットDEレシオがマイナスの実質無借金経営であることが分かります。

財務健全性が非常に高いのです。今回のような不測の事態にも対応しうる財政状態を堅持してきたとも言えます。

ANAのネットDEレシオ0.64倍にしても決して高い数値ではありませんから、日本の航空会社がすぐに破綻するという状況は考えにくいです。

ちなみに、日本企業の実質無借金経営の比率は年々上昇してきており、2017年には約6割に達しています。(※下記リンク参照)

今回は以上です。

この記事が気に入ったらサポートをしてみませんか?