Jリーグ外国人選手 イニエスタら3選手、計21億円の所得申告漏れ

2024年3月22日 朝日新聞デジタル(有料記事)にて掲載された記事について、実際にJリーグ所属外国人選手に対して所得税の申告漏れが指摘され、追徴課税が行われたニュースをまとめました。

※ 以前noteに掲載したJリーグクラブに対して納税に関する注意勧告が行われた記事はこちら「Jリーグ外国人選手の申告漏れにより、全60クラブに適切納税を通達」。

プロサッカー選手(Jリーグ選手)は個人事業主

プロサッカー選手は、所属クラブとは会社員の様に雇用される形態ではなく、個人事業主としてクラブと契約します。従い、全てのプロサッカー選手は日本で1年以上の長期滞在する予定であれば毎年3月15日までに所得税の確定申告をする必要があります。

更に、日本のJリーグで3年以上長期に渡ってプレーする選手であれば、1年目の年間サラリーが1,000万円を超えていれば、3年目には消費税(サラリーx10%)を支払う義務も発生します。これは国籍に関係なく、外国人選手でもJリーグで3年以上プレーしている選手は毎年3月末日までに消費税も支払う必要があります。

Jリーグ外国人選手が非居住者として扱われるケース

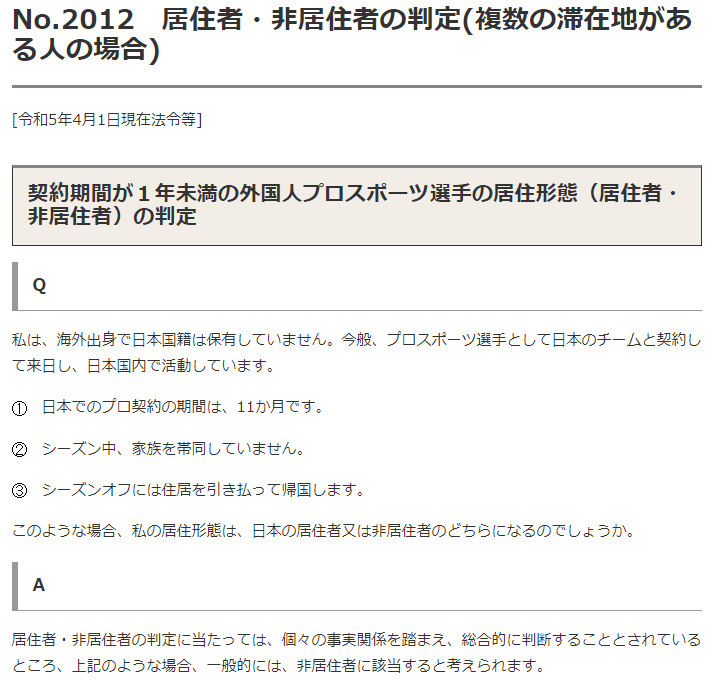

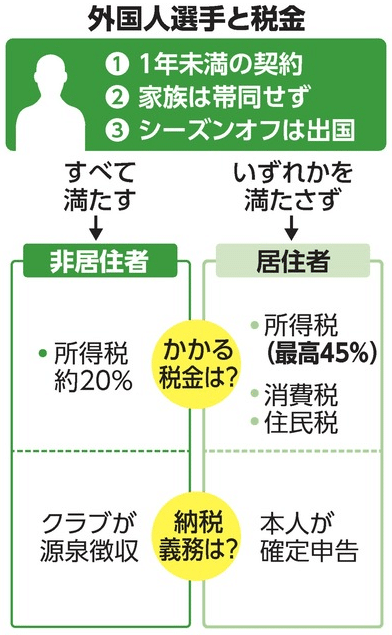

国税庁は、HPに「契約期間が1年未満の外国人プロスポーツ選手の居住形態(居住者・非居住者)の判定」のQ&Aを記載しており、以下の3要件全てに該当すれば非居住者として、年間サラリーの20.42%だけをJリーグ所属クラブが源泉徴収すれば、所得税の申告は終わります。

日本でのプロ契約の期間が、1年未満。

日本でのプロ活動期間(シーズン中)、家族を帯同していない。

日本でのプロ活動期間終了後、住居を引き払って、日本から出国する。

しかし、1年未満の契約であっても、実質的に複数年契約と同じ様な場合、例えば、1年未満の契約に活躍次第では複数年契約延長のオプションがある場合や、選手の荷物を日本のクラブやエージェント等に預けている場合は、居住者と判断される場合があると注意勧告しています。

イニエスタ選手の所得申告漏れのケース

アンドレス・イニエスタ選手は現在中東アラブ市長国連邦のEmirates Clubでプレーしていますが、2018年7月~23年7月にFCバルセロナからヴィッセル神戸に移籍して、計5年間プレーしました。

2018年は、1年未満の単年契約で日本の滞在期間が1年未満だったので、2018年7月~12月のサラリーは確定申告せずに、ヴィッセル神戸がサラリーの20.42%を源泉徴収して、残る金額をイニエスタ選手は受け取ったことになります。この時の2018年7月~12月の約半年分のサラリーは、約8億6千万円であり、ヴィッセル神戸は8.6億円の20.42%である約1.7億円は、源泉徴収して納税し、イニエスタ選手は8.6億円-1.7億円=6.9億円を手取り相当として受け取ったと思われます。

しかし、国税局は、移籍当初の2018年から家族と同居していたことを理由に、源泉徴収だけでは済む非居住者として扱わずに、国内に住む日本人と同じ居住者として判断し、約5億8千万円の追徴課税を行いました。

ここで、イニエスタ選手が居住者として扱われた場合、2018年サラリー8.6億円のうち、いくら所得税を支払うべきであった計算します。

2018年7~12月の半年間分の健康保険料45万円、国民年金10万円、それに青色申告控除65万円と基礎控除48万円の合計で168万円がサラリーから控除されるとします。

ざくっりと下記の通り計算してみました。

年間サラリーが8.6億円だと所得税だけで3.8億円にのぼります。来日1年目には住民税は課されないので、もし住民税が課されると課税所得の10%なので住民税だけで約0.8億円となります。

下記計算による追徴税額は約2億円ですが、今回国税局による約5.8億円の追徴税額はかなり多額の気がします。恐らく5年程度の延滞税や無申告加算税が加算された結果、5.8億円までに膨れ上がったと思われます。

サラリー 860,000,000円

控除 1,680,000円

課税所得 858,320,000円

所得税 381,199,000円 ( (3 x 45% - 4,796,000円) x 102.1% *復興税含む )

源泉税 175,612,000円

追徴税額 205,586,000円 (4-5)

その後、2019年からは複数年契約となり、また日本の滞在期間は1年以上となるため、年間サラリーの半分近くにもおよぶ所得税を確定申告で納税していたと想定されるので、この期間は税務署から指摘されませんでした。

Jリーガーの納税対策

朝日新聞デジタルの掲載内容では、

"外国人選手の契約や移籍交渉を手がけるサッカーエージェントの田邊伸明氏は、「選手は税金の知識が乏しい。日本での納税はクラブが責任を持つことを契約に明記するのが基本なのに、対応が不十分なのではないか」と話す。外国人選手の税務相談を受ける奥村眞吾税理士も「確定申告が必要な場合について、クラブが細かく説明する必要がある」と指摘する。"

サッカー選手にとって納税意識を持ってもらうことは少々困難なことであり、長期間日本のJリーグでのプレーを計画する外国人選手であれば、エージェントと日本国内の税理士が密に連絡を取り合って、個人事業主である経費の集め方や想定される所得税等を事前に把握して、納税に備えることが重要ではないでしょうか。

Jリーガーの経費としては、プロ選手としてサラリーを獲得する(最大限のパフォーマンスを維持するため)の費用として、あまり多くありませんが次のようなものが考えられます。

妻を経理担当者の従業員として給与を支払う

専属トレーナー、通訳、栄養士、心理カウンセラー等への報酬支払い

住居の家賃の1/3程度を事務所扱いにする

自宅と練習場や試合会場へ行くための自動車の購入

この記事が気に入ったらサポートをしてみませんか?