準富裕層(5000万円)に上位8%に食い込むには

✅一番読まれている記事です!!!

<はじめに>

今日は一般人が準富裕層に入るためにはどうしたらよいかについてお話していきたいと思います。

資産を拡大させたい、その先にセミリタイア、FIREしたいと考えている方たくさんおられるのではないでしょうか。

そのFIREの一つの基準になるのが準富裕層以上の資産階級とよく言われています。

ではそもそも準富裕層とは何でしょうか。

こちらは野村総研が出している、純金融資産保有額の階層別にみた保有資産世帯数を表したものです。

準富裕層とはマーケット分類第3位に位置しており、金融資産5000万円以上1億円未満の階層を指します。

準富裕層の割合は、国内だけで約6.3%で、7割近くの方が下層のマス層、アッパーマス層に属しています。

この割合だけ見ると、一般人の自分には無理と思ってしまいますが、アッパーマス層に属する方が準富裕層の仲間入りを果たしたり、マス層がアッパーマス層になったりと、下層から上に成り上がってくる傾向にあります。

ここ10年間で準富裕層だけで約27%の伸び率を実現させているそうです。

つまり、現在マス層やアッパーマス層に属する方でも、努力次第では、準富裕層に到達することができるということです。

↓↓SNSアカウントのフォローをお願いいたします↓↓

・X

https://twitter.com/shana_apamas

・Youtube

<どんな人が準富裕層になっているのか>

今日は準富裕層にどんな人がなっているのか、それから一般人が準富裕層になるにはどうすればよいかを考えていきたいと思います。

準富裕層は、比較的年収が高い人が多い傾向にあります。準富裕層は以下のような仕事をしている人が多いです。

起業をしている、副業をしている、専門性の高い仕事をしている人になります。

準富裕層の中には、企業で成功し金融資産を得ている人もいます。

会社を退職して起業する場合もあれば、副業として起業する場合もあります。

勤務先での出世や昇給が見込めない場合は、起業することによって勤務先で副業が可能であれば、起業するのも選択肢の一つでしょう。

起業して成功すると、準富裕層になることができます。

インカムリッチ・プロフェッショナルといって、専門性の高い仕事をしている人の多くが準富裕層です。

専門性の高い仕事とは、弁護士や公認会計士等の士業、外資系企業の経営幹部、金融やIT、コンサル等の専門家などです。

年収の高さには納得できる一方、このような仕事に従事するには相応の労力と時間が必要ですね。

ただ多くの方がこのような仕事をされていないと思いますので、私がおすすめするのは、会社員+副業になります。

<資産形成の絶対方程式>

資産形成の絶対方程式をご存じでしょうか。

資産形成の絶対方程式とは資産増加=収入-支出です。

すなわち資産を早く増加させるには、収入を最大化し、支出を最小かすることが重要です。

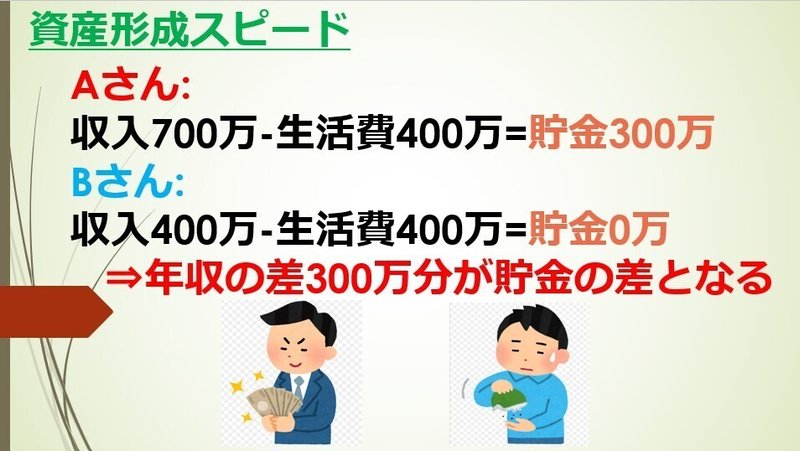

仮に同じ生活費の二人がいた場合、収入の多い人の方が資産形成スピードはその年収の差分早くなりますよね。

なので、会社員の方であれば、昇給・昇格を目指し、収入を上げる方向と副業で何か収入を得るということを考えてみることが資産拡大には必要だと思います。

会社が忙しいのに、副業なんてできないよという方もおられると思いますが、そんな方でも簡単にできるのが資産運用になります。

先ほどの年間300万円貯金できるAさんを例に考えてみましょう。

Aさんが準富裕層、5000万円を普通に貯金して、貯めるには、約17年かかります。そのAさんが資産運用で年利5%で運用できた場合、約13年で達成可能です。

すなわち資産運用することで4年間も短縮できるというわけです。

この年利5%という数字は、全世界株、米国インデックス投資で達成できる目安です。これらは平均年利4~7%と言われています。

つまり、ただ貯金していくわけではなく、余剰資金はこういった安定した投資商品に突っ込んでいくことが一般人が達成する上では必須となりますね。

それから支出を最小化する話ですが、支出を最小化するためにはまず家計簿をつけることが重要ですね。

みなさん家計簿はすでにつけられているでしょうか。

私はマネーフォワードというアプリで支出を管理しています。

クレジット等も連携できますので、自分で家計簿をつける手間もかからず、自動で集計してくれますので、おすすめです。

家計簿をつけ始めた後は、月間の支出、年間の支出を確認し、特に固定費に注目してください。

毎月、毎年無駄にお金を払っている項目はないでしょうか。

私の場合、スマホは格安SIMにしたり、いらないサブスクの解約、コンタクトを2weekにするなど、見直せる箇所はどんどん見直しています。

こうすることで月額2~3万円程度は簡単に削れると思いますので、皆さん一度試されてみてはいかがでしょうか。

月額3万円って少なくない?と思われるかもしれませんが、月額3万円を年利5%で30年間運用すると1600万円を超えます。

今30代の方が始めれば、老後資金はそれだけで賄えてしまいます。今の少しの面倒が後々すごい力を発揮しますので、支出管理+投資をぜひ積極的に行っていただきたいです。

<最後に>

以上が純金融資産5000万円に食い込むために必要なことになります。

すべてを真似するのは難しいと思いますが、自分でできそうと思うところはぜひ真似してみてください。

今後も自分のペースでSNS活動(X、Youtube、note)を進めていきますので、どうぞ温かい目で見守っていただけますと幸いです。

<SNSアカウント>

・X

https://twitter.com/shana_apamas

・Youtube

有益な情報発信していますので、ぜひフォロー、チャンネル登録よろしくお願いいたします。

<Xのツイート>

https://twitter.com/shana_apamas

この記事が気に入ったらサポートをしてみませんか?