WACCって使わなきゃダメ!?未上場オーナー企業特有の資金調達コストの考え方

前回、「企業は誰のために頑張る?ROEは重要?」という記事を執筆させて頂きましたが、この考え方を前提とした「未上場オーナー企業特有の調達コスト」というものの自説をお伝えしたいと思います。

結論としては、未上場オーナー企業の資金調達コストは負債コスト(銀行からの借入利率)だけを意識すればいいということになります。

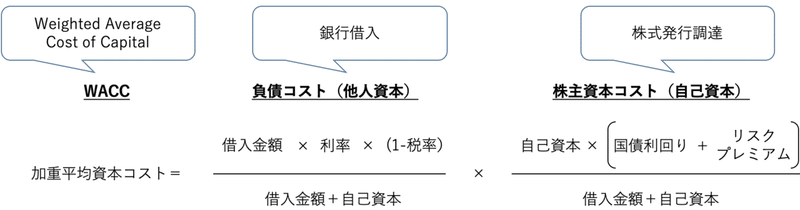

一般的な資金調達コストの概念(WACC)

企業の資金調達手段としては、1)銀行からの借入による他人資本からの調達と、2)株式発行による自己資本での調達があり、一般的この2つの手段からの調達コストが企業の資金調達コストといえます。

ファイナンスの本に触れたことがある方はWACC(ワックと呼びます)という単語をご覧になられたこともあると思いますが、実はWACCは上記の資金調達コストを数値として表した指標なのです。

またWACCは、企業側からすると資金調達コストになりますが、投資家(他人資本+自己資本)視点からみると企業に投資する期待利回りにあたります。なので、企業はWACCを資金調達コストという視点だけでみるのではなく、事業活動が生み出す最低利回り水準(ハードルレート)であるという認識も持つ必要があります。

注)クラウドファンディングなどの資金調達手段も出てきていますが、調達の金額規模は借入と株式発行による調達にはまだまだ現状追いついていないと思うので本件では一旦はずさせていただきます。

上図の負債コストの数式に(1-税率)が入ってますが、これは金利を払う≒支払利息が税務上の損金として認められる節税効果から、その分だけキャッシュを生み出しますのでコストから除いてあげようという考えからきています。

WACCは低ければ低い方がいいわけですが、WACCを低くすることは以下の3つのアプローチが考えられます。

1)負債コストの比率を高くする(財務レバレッジを高める)

2)負債コストの利率を低くする

3)株主資本コストのリスクプレミアム(※)を低くする

(※)株式投資することの期待利回り

1)の財務レバレッジを高めるとWACCが低くなるというロジックは、株主は銀行よりもリスクをとっているので、負債コストの方が株主資本コストより相対的に低いという前提があります。

未上場オーナー企業特有の資金調達コストについて

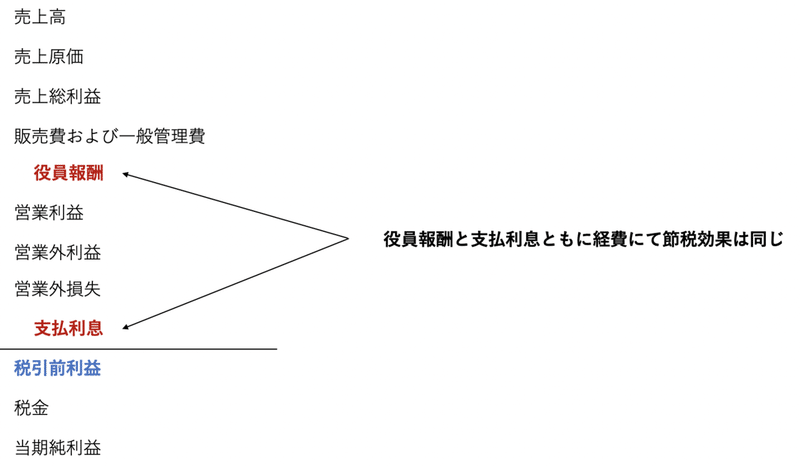

前回の記事で未上場オーナー企業は自己株式の配当や売却益を求めず、付加価値を高め役員報酬で経営の対価を受け取ればいいと記載しました。

つまり、一般的な資金調達コストであるWACCの株主資本コストを無視していいことになります(加重平均という概念を無くせます)。

単純に銀行からの借入利率を低くするということを考えればいいということです。

未上場オーナー企業が加重平均資本コスト(WACC)ではなく負債コストだけを考える利点は以下だと感じてます。

1)不必要に財務リスク(倒産リスク)を高めずにすむ

財務レバレッジを高めると、

・加重平均資本コストが低くなる

・支払利息分の節税効果が見込める

・ROEを高められる

などに寄与するため、財務レバレッジを高くするためだけの目的の浅い意図の自己株買いや不必要な借入増加などが結果として高い財務リスク(低い自己資本比率)を生み出します。

一方で、未上場オーナー企業はROEを考えなくてもいいので、上記のように不必要に財務リスクを高める動機が働かなくなります。

よほどの投資計画がない限りにおいては、未上場オーナー企業には倒産リスクを高めないために「財務レバレッジ」よりも「自己資本比率」が重要と考えます。

2)株主資本コストという概念を使わずにすむ

株主資本コストのリスクプレミアムはCMPM(資産資本モデル)を用いて計算されますが、実務上は将来の予測値を見積もるのが難しいことから一般的には概算値が用いられています。あくまで概算値なのと、実務で使う上では相応のファイナンス知識が必要なことから中小企業で社内で活用するためにはコミュニケーションコストの観点からあまり実用的ではないとも考えられます。

3)節税効果は役員報酬でも代替できる

未上場オーナー企業は節税効果を役員報酬でとれる(損金として認められる範囲が前提)ので、わざわざ財務レバレッジを高めるという財務リスクをとる必要がありません。事業規模の実態に応じた借入にすることで借入余力も残しながら金融機関が評価する自己資本比率(自己資本/総資本)もよくすることができます。

上記の観点から、私は未上場オーナー企業にとっての資金調達コストはWACCを用いず、シンプルに銀行からの借入利率(負債コスト)と考えればいいという考えを持っています。

では、「銀行借入の借入利率を下げるためにどういうアプローチが必要なのか?」という論点がでると思います。

結論としては、戦略的に取引バランスを考えて能動的に銀行に対してコミュニケーションをとっていくということになります。

この点は、次回以降タイミングをみて執筆していきたいと思います。

【ご参考】

役員報酬か配当金かという観点は税金面からも検討しないといけないと思いますが、

・法人税の観点からみても配当は経費として認められないので役員報酬が有利

・役員報酬は定期同額と不相当に高額でなければ損金に認められる

・個人として受け取る場合も控除の観点から配当の方が役員報酬と比較して税負担は重くなりやすい

となっており、役員報酬で受け取るというのは理に適っています。

下のリンクから参考になるYouTubeがご覧いただけますのでお時間ある際に是非ご覧ください。

役員報酬 VS 配当!法人税の節税をするならどっちがおトク?

<お問い合わせ先>

モノサシ株式会社

代表取締役

古畑 輝英

info@monosashi.co.jp

https://www.monosashi.co.jp

この記事が気に入ったらサポートをしてみませんか?