ファイナンス(企業財務)の基本㉒:「企業価値と資本構成」について、まとめてみた その1

前回は「CAPM理論」について書いてみました。

今回からは、前回までとは少し別の観点で、「企業価値と資本構成」について書いてみたいと思います。

こちらについても、一応、教科書的な丁寧な説明も書いてみたいと思うので、何回かにわけて書いていきます。

「企業価値と資本構成」とは何か?

「教科書的な丁寧な説明」を書いていく前に、まずはじめに、「企業価値と資本構成」とは何か?(どいった内容が、この先書かれていくのか?)をご紹介します。

企業の資本には「デットとエクイティ」がありました(デットとエクイティについては、下記リンク先をご参照ください)。

「企業価値と資本構成」では、企業の資本のうち、何%をデットにして、何%をエクイティにすると、企業価値が最適になるのか?(最適資本構成)ということを書いてきます。(そのままですみません)

そして結論(っぽい話)も書いてしまうと、「最適資本構成自体は、その会社によるものであり、一般的な答えはない」ということになります。

そのため、「最適資本構成の考え方」を理解して、自社にとっての最適資本構成とは?というが議論できるようにしておくと、サラリーマンとして、なかなか雰囲気が出ると思います。

ここから、上の結論に到達するまでの「丁寧な説明」を書いていきたいと思います。まずは、(一部、過去記事で紹介した内容ではありますが)企業価値について書いてきます。

企業価値

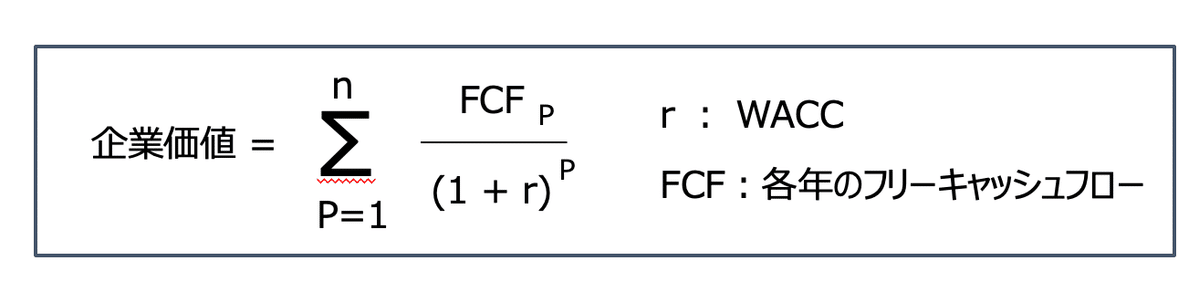

まず、ここでの定義として「企業価値は、企業が将来生み出すフリー・キャッシュフロー(FCF)の現在価値(PV)」とします。

実際の企業実態としては、本業のキャッシュフローを生むのに貢献しない資産(本業に必要とする金額以上の金融資産や、遊休不動産など)を持っている企業は多いそうです。

ここで定義している「企業価値」には、こうした「本業に貢献しない資産価値」も含まれてしまいます。

そのため、ここでは単純化のため、企業は「本業に貢献しない資産価値」を持たず、「全ての資産が本業のキャッシュフロー創出に貢献している」と仮定します。

上記仮定のもと、「企業はプロジェクトや事業をおこなう際に、投資家の要求する利回りである資本コスト(投資家の求めるリターン)を上回る収益をうみだす必要がある」と考えると、企業価値算出の際に用いる割引率は、その企業の加重平均資本コスト(WACC)となります。

上式は、「その企業のFCFの発生に対するリスクは、その企業独自のものとしてマーケットから評価されており、その数値はWACCに等しい」ということを意味しています。

長々と説明しましたが、ここで(振り返りを含めて)確認しておきたいことは、「企業価値を算定する際の割引率は、WACCを使うことが多い」ということです。そして、WACCは資本構成で変わるため、ここから「最適資本構成」の話に入っていきます(次回から書いていきます)。

下記の過去記事の内容も軽くチェックいただけると、次回以降、すんなりと「最適資本構成」の話に入っていけるかな、と思います。

今回は、ここまでにします。

次回は、「最適資本構成」について、書いていきます。

この記事が気に入ったらサポートをしてみませんか?