日本の脱炭素もどき思想

国家の思想は政策の血肉となり、誤信は誤った政策を産む。日本政府の脱炭素戦略はまさにそれだ。

去る4月、G7諸国の気候・エネルギー・環境大臣の会合が札幌で開催された。その会合の共同声明の注目すべき点をこの投稿の第一部でまとめ、参加国の間の揉め事に第2部で焦点を当てた。

政府間の亀裂をあらわにすることで、少なくとも一つの事実が自明になった。それは、日本の脱炭素に向けたアプローチみが浮き彫りになったことだ。このアプローチをどう表現すればいいのだろう?「独特」か?「奇抜」だろうか? あるいは「反抗的」といったところだろうか。

その滑稽な日本の取り組みをとりあえず「**脱炭素もどき思想」**と呼んでおこう。もちろん著者の造語ではあるが、なかなか適切な言葉だと思う。これからその理由を説明していく。

論理的・科学的に誤った思考の土台の上にエネルギーの未来を築くのは間違っている。その誤りは世界3位の経済を誇る日本のトランジションに留まらず、アジア太平洋の脱炭素社会へのトランジションにも影響を及ぼす恐れもある。

ここまで来れば一連の疑問が浮いてくるはずだ。そもそも、脱炭素もどき思想とは? なぜ「もどき」なんだ? 「誤った政策」とは? アジア太平洋地域とどんな関係があるのだろうか? それぞれの質問をできる範囲に答えていこう。

詳細に入る前にざっくりまとめてみよう。

脱炭素もどき思想とは?

日本やアジアのエネルギー部門における問題意識と低炭素トランジションの理想像を含むパラダイム。日本とアジアは他の先進国とは異なるという世界観や、エネルギー安全保障、次世代火力発電技術、既存の大企業の競争力を優先する政策目標から成り立つ。

なぜ「もどき」なのか?

脱炭素もどき思想は気候変動の起源は人間の経済活動で、温室効果ガス(GHG)排出を削減せねばならないことを認めている。だが肝心なエネルギー政策は日本企業の国際競争力の強化を図りつつ、実際に排出削減に繋がらない対策を促進している。

誰が脱炭素もどき思想を抱くのか?

大まかにいうと、脱炭素もどき思想は経済産業省、自民党、そして電力会社およびエネルギー関連の大手企業が組織的に共有して抱いている。

なぜ他の地域に影響を及ぼすのか?

ここ数年、日本と南・東南アジア諸国はクリーン・エネルギー・トランジションに向けて協力し始めている。その外交政策の中核として、日本の脱炭素もどき思想がある。アジアの経済援助やエネルギー安定供給が自己弁護になっているが、中身を覗いてみれば、気候変動対策になっていない日本のエネルギー技術の輸出が優先されている。これはアジア全体の脱炭素化に正反対な結果を生む。

ちなみにこの投稿は East Asia Forum で掲載された拙著エッセイを詳述したもの。英語ではあるが、ここで要点する主張を短めにまとめたものなので、関心のある方に読んでもらいたい。

脱炭素もどき思想の性質

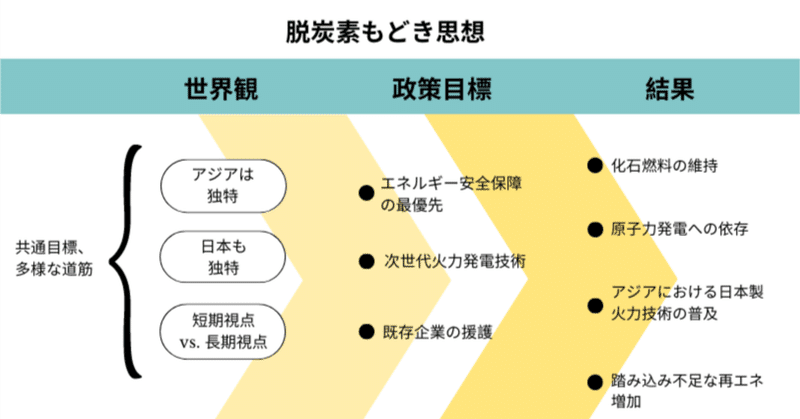

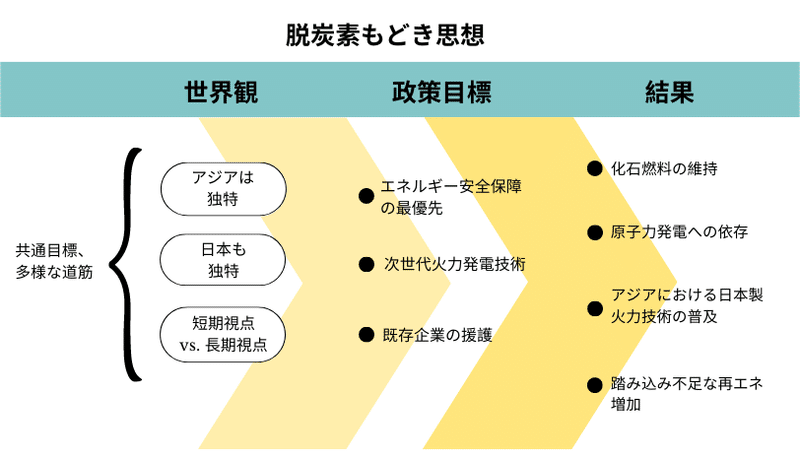

造語は定義するに越したことはない。脱炭素もどき思想とは、日本政府の抱く、日本とアジアのエネルギー部門における問題意識と脱炭素化の道筋を描いた観念である。いくつかの特徴から成り立つが(👆🏽の図を参照)、大きく二つに分けられる:

広範な世界観

世界観から成る政策目標

最右の「結果」については後に触れることにしよう。今は世界観と政策目標の話だ。

世界観

さて、まず先に断言したいのは、脱炭素もどき思想は気候懐疑論や否定論の一種ではないということだ。地球が暑くなっていること、原因は人為的だということ、GHG排出の削減が避けて通れぬ解決策だということを、全て認めている。

ならば脱炭素もどき思想の特徴はなんなのだろう。それは3つのナラティブだ:

アジアは独特:エネルギー部門でアジアが必要としているものは西洋とは異なる

日本も独特:同じく、日本が必要としているものも西洋と異なる

短期視点 vs 長期視点:長期的には脱炭素を目指すべきだが、短期的にはエネルギー安全保障を強化

それぞれのナラティブを考察してみよう。

アジアは独特

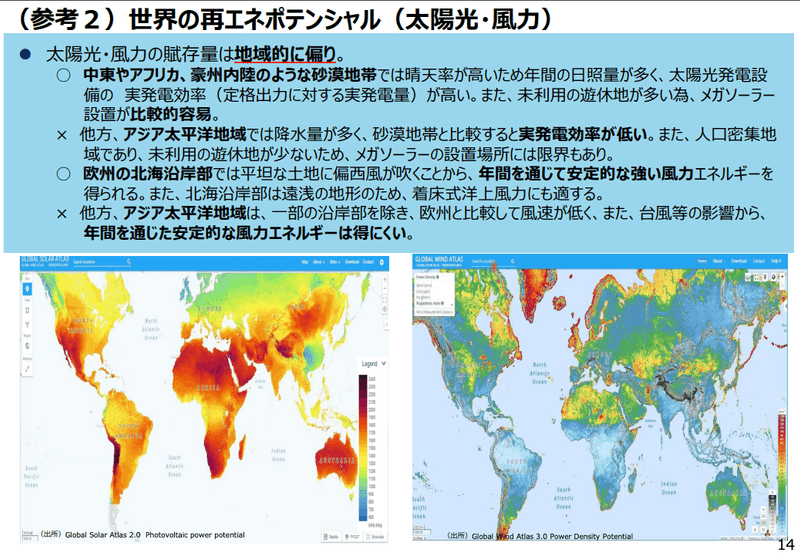

経産省は去るG7会合で、ネットゼロという共通目標に向け「多様な道筋」を辿るというモットーを主張した。この理念によると、欧米の脱炭素に向けた取り組みは再エネ普及がメインだが、アジアではそう簡単にはいかない。いくつか理由がある。

主な理由として、アジアの再エネ導入ポテンシャルは地理的・経済的・人口的な限界に頭打ちになるという主張だ。東南アジアの一部では風速があまり強くないことが風力発電の普及に歯止めをかけ、農地・都市以外の未活用の平地の少なさと降水量の多さが太陽光パネル導入を妨げる。すでに再エネ比率が高いヨーロッパとは大違い、というわけだ。

同時に、インド、フィリピン、ベトナムなどの人口密度は高く、これから著しい経済成長を成し遂げていくことを踏まえると、再エネだけではこれから上昇するエネルギー需要を補えないという課題も。先進国のような高齢社会とはワケが違う。

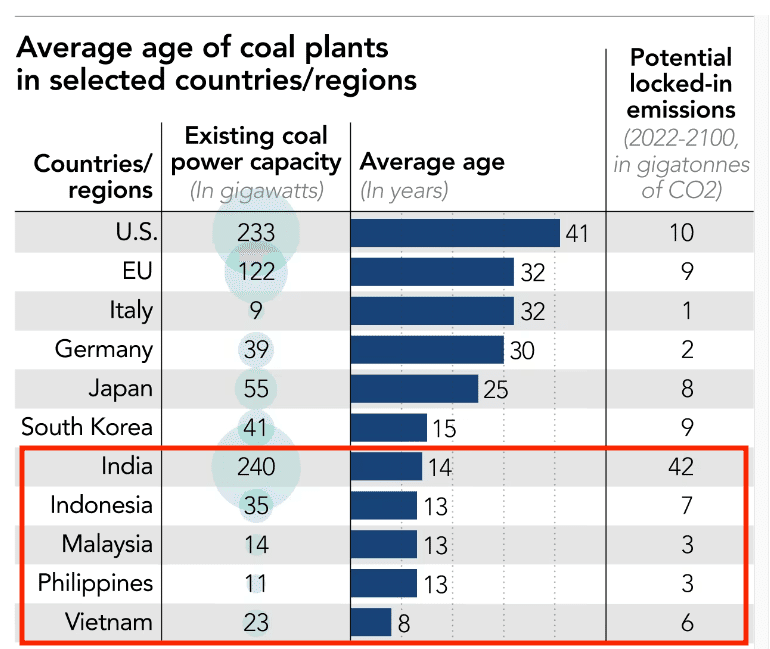

おまけに、アジア諸国の多くでは電源構成の石炭火力や天然ガス火力発電の割合が欧米と比べて非常に高く、比較的に新しい。脱炭素もどき思想によると、従来石炭は再エネや蓄電池の開発に比べコストが低く、石炭火力発電は貴重なベースロード電源の役割を担っていることから、アジアのような新興経済地域では欠かせない資源なのだ。したがって、強引な石炭火力フェーズアウトは非合理で残酷だ、という結論に辿り着く。

(一つ留意点として、中国は脱炭素もどき思想のアジア像に含まれていない。日本政府は中国を地政学的ライバルとして警戒していて、発展途上の東南アジア地域のエネルギー市場をめぐる競争相手としている)

脱炭素もどき思想の中で、「アジアは独特」と「共通目標、多様な道筋」は密接な関係にある。アジアの経済的、人口統計的、エネルギー需要的な事情により、脱炭素という目標に向けて、欧米とは違う道を歩まねばならない。すなわち、既存および新規火力発電に頼り続ける道筋を前提に、火力の排出量を減らす技術導入が必要だという主張だ。

日本も独特

おそらく「アジアは独特」よりも重要な世界観は「日本も独特」だろう。

国内のエネルギーをめぐる議論に馴染みがある人間には、この世界観は一目瞭然だ。このナラティブは次のようなものだ。日本は山地が多く、海岸は険しく、日照時間も他国と比べ短いとされ、都市圏の人口密度が高く、農地も多い。再エネ産業は欧米に比べ未熟で、系統への接続も困難なことから、大幅な再エネ導入は難しいと言われてきた。日本政府は、資源の乏しい日本はエネルギー安全保障を確保すべく、多くの燃料輸出国に依存せざるを得ないと昔から指摘している。サウジアラビア、アラブ首長国連邦などの中東国から仕入れる原油。オーストラリア、マレーシア、カタール、およびアメリカから取り寄せる液化天然ガス(LNG)。オーストラリア、インドネシア、ロシア(2021年時点)から輸入する石炭。2021年度の日本のエネルギー輸入依存度は87%で、国内の一次エネルギー供給のうち、86%は化石燃料だった。

そう、日本はグローバル化石燃料市場での大口顧客だ。その大きな理由として、日本政府と企業が長らく唱えてきた、「地理的、人口統計的な限界」というナラティブが再エネの急速導入を拒んでいるからだ。

実際、再エネの導入は少なくとも2012年頃まで、比較的に緩慢だった。再エネの実績については後にもう少し詳しく説明する。

(しかしこのナラティブもエビデンスに基づいていない。日本の再エネポテンシャルはエネルギー需要を補うに十分あるという調査はちゃんとある)

短期視点 vs. 長期視点

脱炭素もどき思想は、気候科学の教訓を認めている。だから徹底的な脱炭素化が長期的に必要であることも受け入れている。あくまで長期的にだ。

しかし、日本やアジアが西洋とは異なり、迅速な再エネ導入は困難だと想定するため、この思想は長期的目標と短期的措置の間にあいまいで暗黙的な境界線を引く。

この論理によると (p. 4)、日本や途上国がエネルギー安全保障と脱炭素化を両立させるため、エネルギートランジションは長い年月を経て行う必要がある。その長い変革期には、天然ガスやLNG、石炭火力などが人々の生活を安定させるベースロード電源として期待されている。

このロジックはG7の「共通の目標、多様な道筋」の理念に込められていた。

政策目標

さて、これまでの議論を一旦まとめてみよう。日本とG7の脱炭素に対する温度差は、日本の脱炭素もどき思想で大体説明できると思う。この思想の世界観は、次の3つの文で要約できる:

アジアのエネルギー事情は西洋とは異なる

日本の事情も西洋とは異なる

脱炭素化は長期的に必然な到達点だが、今のところ化石燃料によるエネルギー安全保障の強化や経済成長の支援が最優先である。

国家の思想が政策になるとすれば、この世界観からどんな政策目標が生まれるのだろうか?

エネルギー安全保障の最優先

上記の三つのナラティブから一歩先に、「エネルギー安全保障の最優先」がある。つまり、社会経済活動に必要なエネルギー資源を妥当な価格で安定的に確保・供給することだ。

過去半世紀にわたり、日本はいくつかの深刻なエネルギー危機に直面してきた。これらの経験が、今日の日本の「エネルギー心労」を生み出し、政策立案の中でもエネルギー安全保障の確保は極めて重要な目標となっている。

エネルギー安全保障の確保とは、利用可能なすべてのエネルギー源に頼ることを意味する。化石燃料、原子力、太陽光、風力、水力、地熱、バイオマスなどを指す。それが経産省が出す2030年度に向けるエネルギーミックスがこれらすべての電源から成り立つ理由だろう。

全てのエネルギー源に頼れば一つの燃料の有無に左右されずに済むということだが、論理的帰結として、そのぶん多くの貿易相手に頼る必要がある。

2011年の福島原発事故後すべての原子炉を停止した結果、日本の化石燃料の輸入依存はさらに深刻化した。その後、再エネの発電容量はある程度増加し、いくつかの原発を再稼働させることで輸入依存を少しは軽減したが、2019年度のエネルギー自給率は12%で、IEAの31カ国のうち下から2番目だった。

4月のG7エネルギー相会合での日本の立場、特に天然ガス・LNGへの投資の続行や原発活用の条項の追加は、エネルギー安全保障の確保・強化を目指したものと断言できる。

次世代火力発電技術

化石燃料がエネルギー安全保障確保の鍵であり、飛躍的な再エネ導入が難しいとすれば、日本はどうすればGHG排出削減を達成するつもりなのだろうか?

「次世代火力発電技術」だ。これが脱炭素もどき思想の二つ目の政策目標となる。

次世代技術は、①新規と既存の火力発電所のCO2排出係数を削減するか、② 火力発電の効率を向上させ、より少ない燃料でより多くの電力を作ることで、実質的に排出係数を下げることを目的とする。

特に注目されている技術は以下の通りだ:

高効率石炭火力:石炭ガス化複合発電 (IGCC) や石炭ガス化燃料電池複合発電 (IGFC)などの最新鋭の石炭火力は発電効率を引き上げ、汚染物質を最小限に抑えられるという考えだ

火力発電からのCO2排出を回収し、貯蔵する設備(CCS)

水素・アンモニア混焼:燃焼時にGHGが発生しない燃料を石炭やガスに混ぜて燃やすことで、火力発電の排出を制御することを目指す

JERAや他のエネルギー企業はこういった次世代技術をひっくるめて「ゼロエミッション火力」と名付けて、カッコいいCMも出している。

この三つの技術に、日本政府が掲げる「水素社会」への移行を目的とした戦略も加えられる。なぜならば、水素自体はクリーンな燃料ではあるが、現在日本が使用している水素や今後見込まれる水素製造の大部分は化石燃料由来であり、サプライチェーン全体の排出量は増えてしまう可能性が高いからだ。

これらの政策目標を考慮すると、2月に岸田政権が今年2月に発表し、いくつかの法律として具体化されるGXでは、ブルー水素、アンモニア混焼、IGCC、CCS、ガス火力発電といった次世代火力発電技術が中核となっている。

(今回の投稿では「ゼロエミッション火力」が本当に排出削減につながるという信念の論破は省くが、排出削減効果とコスト面の課題は気候ネットーワーク(p. 12-16)、BloombergNEF、TransitionZeroなどの調査で裏付けられている)

既存企業の援護

日本の脱炭素戦略と経済政策は切っても切れない関係にある。 90年代初頭のバブル崩壊後、政府・行政は何度も失われたダイナミズムを呼び戻そうとしてきた。経済自由化、金融緩和、少子化対策、デジタル化など、多くの対策を試みた。気候変動対策とエネルギー政策も経済活性化のツールボックスの一部とされるのも当たり前のことだろう。経産省がつい最近公表した「脱炭素成長型経済構造移行推進戦略」では、「GXに向けた取組の成否が、企業・国家の競争力に直結する時代に突入」と堂々と宣言している。

著者としては、脱炭素をビジネスチャンスと結びつけるのは賢明であり、成長を中心とした資本主義ではもはや止むを得ないと思っている。(今は脱成長かグリーン成長かの議論は脇においておこう)だがそこで注目すべきことは、経済成長とトランジションの両立のために日本政府がとる手段だ。その手段とは、既存の大手企業の競争力を援護・増強することだ。

次のようなロジックを辿る。現在、世界各国がエネルギートランジションに向け、新しい技術開発に取り組んでいる。日本も負けずにその大きな潮流に乗り、長年低迷する経済の活性化を試みる。しかし日本の比較優位はクリーンエネルギー関連の技術ではなく、再エネやEV市場上でもすでに中国や欧米に遅れをとっている。代わりに、日本企業が比較的得意とする高効率火力発電の改善、いまだ低炭素技術として成果が発揮されないCCS、欧米中が見落とすアンモニア混焼、そして今後クリーンエネルギーとしてのポテンシャルを発揮しそうな水素といった分野に集中投資しようという結論に出る。こういったインフラ事業や技術開発を大規模で行うには、それなりにリソースを注ぎ込める電力会社や重工企業、商社など、既存の大企業の援護する必要がある。一言で言うと、クリーンエネルギーへと転換する世界市場で、日本の国際競争力を強化するには国内の巨大企業に任せ、援助するという手段に到達する。

そして、経済成長を大企業に頼るということは、政策決定も大企業に頼ってしまっている。それは行政機関に付属し、エネルギー政策方針の策定を促す審議会の名簿に明らかに反映されている。3.11以降、電力会社の政治的権力はかなり弱まったものの、審議会にはいまだにエネルギー関連事業や(IHI、JERA、電源開発、日揮ホールディングス、丸紅、三菱重工、三菱商事など)産業界への資金調達を担う金融機関が多く代表されている。NPO気候ネットワークは、経産省のもとで開催されたGX実行会議有識者や基本政策分科会を「業界関係者による官民癒着、業界のための 短期間の政策決定。 国民的議論の場は 設けられ」ていないと批判している。政府の方針に意義を唱える余地のあるはずの学界や研究所の代表者も参加しているのだが、議事録を読んでみると、やはり気候変動や排出削減の話よりも、日本産業界の成長や競争力に議論が偏っているのを読み取れる。

結果

またここまでの議論をまとめてみよう。脱炭素もどき思想の世界観により、大まか3つの政策目標が生じる:

エネルギー安全保障の最優先

次世代火力発電技術の推進

既存企業の援護

上記の政策目標はやや漠然としていたが、それを追求することにより、日本のエネルギー市場上の具体的な結果につながる。まあ、ここまで読んでくれたなら、大体検討は着くはずだが、ここで4つの結果を簡潔に説明する。

化石燃料の維持

まず一つ目の結果は化石燃料の継続的な利活用だ。2030年までに2013年比で排出を46%削減し、2050年までのカーボンニュートラルを宣言したにも関わらず、政府の見通しでは2030年の一次エネルギー使用量の41%が化石燃料(LNGが20%、石炭19%、石油2%)となっている。

2023年8月現在、国内では169の石炭火力発電所が稼働中だ。しかし問題は単なる現状維持に留まらない。日本政府の政策方針の重要な結果として、国内外で新しい化石燃料が発達されているということだ。現在、少なくとも巨大なガス火力発電所と二つの石炭火力発電所の建設が予定されている。去るG7が天然ガスやLNGへの投資を承認し、石炭のフェーズアウトに合意できなかったことが、こうした投資を後押ししている。政府は国内の非効率な石炭火力をフェードアウトすることにコミットしたが、超臨界以上の石炭やLNG火力発電の活用はいまだに促進している。

ロシアによるウクライナ侵攻勃発後も、三菱商事と三井物産がロシアのサハリン2石油・ガス開発事業への出資を維持している。その判断の根底にエネルギー安全保障への執着心があると言って間違い無いだろう。三菱と三井はそれぞれサハリン2の12.5%と10%の株主であり、「サハリン2プロジェクトは生産するLNGの約6割を日本向けに供給しており、日本にとって地理的に近いロシア極東に位置することから、エネルギー安全保障上の意義が大きいプロジェクト」とあっさり認めている。日本はロシア産の石油と石炭の輸入を大幅に手放したが、ロシア産LNGを命綱と位置付ける限り、地政学的リスクにさらされ続ける。

経産省および石炭火力関連の産業界のナラティブを分析した調査で、Trencher et al (2019) はこう結論づけている。「クリーンコール(石炭)、エネルギー安全保障、コスト優越性は他国の石炭体制の関係者も唱えるナラティブだが、(中略)日本のエネルギー政策や気候変動対策目標がどれだけ石炭をベースロード電源として継続的に利活用するために設計されているかは注目すべきだ。」(p. 792) 先ほども触れた通り、政府や関連業界が今後の火力発電の利活用を正当化する根拠として、次世代技術で火力を「ゼロエミッション化」するという主張がある。政府はこうした技術の開発に向け、巨額の投資を行おうとしている。今年6月末のGX実行会議 (p. 18) では、CCS開発に4兆円、水素やアンモニア混焼に7兆円が今後10年間で注入されると明記されている。これらの技術は今後数十年にわたる排出を固定化するだけでなく、再エネなどといった、十分に実証済みかつ安価な脱炭素政策に回されるべき貴重な資金を浪費することになる。

(ちなみに同会議では再エネや蓄電池など、明らかに排出削減につながる技術にも多額な予算を投じることを決定したらしく、幸いに思う)

原子力発電への依存

脱炭素もどき思想の第2の結果は原発への依存だ。日本は原発とどう付き合えばいいのか、という議論は福島原発事故により激化したが、それ以前にも原発に関する世論は分かれていた。しかし政府は昔から原子力発電の後押しに忙しかった。1950年代の研究開発援助と60年代半ばの商用化をはじめ、政府は電力会社へのインセンティブ、広報活動、子供向けの原子力カリキュラムなどといった手段を通じて原発を推進してきた。特に自民党は、原発をエネルギー自給率を上げる大切な柱、そして2015年のパリ協定に従った排出削減に必要な鍵として位置付けている。

3.11以降、厳格な安全規制と市民訴訟が原発の再稼働を難航させる一方、自民党は脱原発を言及することは決してなかった。岸田首相が原発が必要だという考えは、安倍元総理と同じで、ウクライナ侵攻によるエネルギー価格の急騰がエネルギー安全保障強化のために原発が不可欠だという論をより強めた。世界情勢に加え、国内の反原発世論は徐々に弱まっている。このような傾向が自民党の原発に対する肯定的な態度を煽り、昨年の参議院選挙で自民党は原発の「最大限の活用を図る」という大胆な公約を発表するまでに至った。

岸田政権の意志はGX基本方針の次のような言葉に鮮明に反映されている:

原子力は、出力が安定的であり自律性が高いという特徴を有しており、安定供給と カーボンニュートラル実現の両立に向け、脱炭素のベースロード電源としての重要な役割を担う。このため、2030年度電源構成に占める原子力比率20~22%の確実な達成に向けて、安全最優先で再稼働を進める。

踏み込み不足な再エネ増加

第3の結果として、再エネ普及の踏み込みの足りなさが挙げられる。「日本は独特」という世界観と、太陽光と風力発電は大手エネルギー企業の比較優位分野ではないことにより(それと系統制約を含む構造的ハードル)、今後の電源構成に占める再エネ比率の見込みはかなり消極的である。

とはいえ、再エネにおけるナラティブと企業の政治勢力の影響力を過大評価してはならない。日本の再エネの歴史は複雑なものだ。3.11は再エネ推進の起爆剤となった。2012年6月時点の再エネ発電容量は20.6GWに過ぎなかったが、2012年7月から2016年までの間に新しい再エネ発電容量が35.39GW追加された(年間26%の増加率という計算になる)。新規容量の90%以上が太陽光だった。この成長の鍵は、固定価格買取制度(FIT)と経産省の再エネ生産業者へのメガワット規模の蓄電池導入に向けた補助金だった。

しかしその数年間の成長を踏み台にし、日本はグリーンエネルギー大国になれたのだろうか? ご察しの通り、答えは残念ながらNOだ。2015年頃から太陽光発電の新築が減速し始めた。その背景に、地域の電力会社の影響があり、自らの送電網が吸収できる太陽光容量が限界に達していると主張した。結果として、GX基本計画は再エネの主力電源化を掲げているが、それでも2030年の電源構成に占める比率は36〜38%に留まっている。

アジアにおける日本製火力技術の普及

アジア太平洋地域へ、そしてヘタすると世界全体への波及が脱炭素もどき思想の最後の効果だ。つまり、「アジアは独特」と日本がG7で披露した「共有の目的、多様な道筋」に直結する結果である。最後ではあるが、最も深刻な課題ではないかと思う。

先にも見たように、アジアの経済はエネルギー分野の排出を実質ゼロにする必要があるが、再エネだけではそれが達成できないという考え方だ。この論理によると、増加する人口、成長する経済、そしてまだ新しい石炭火力発電といった制限が、火力発電を引き続き活用しつつ排出を下げていくことがトランジションの鍵となる。脱炭素もどき思想にとって一番めぼしいのは、アジアのトランジッションが日本企業の千載一遇のビジネスチャンスだということだ。そう、アジア諸国がこれから使うゼロエミッション火力に不可欠な技術は、日本企業がまさに今磨き上げる比較優位分野なのだ。

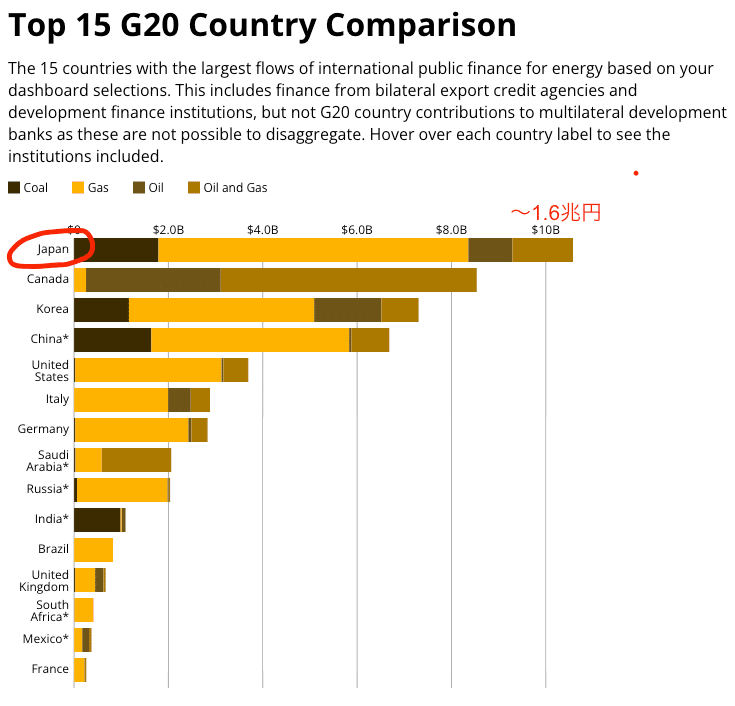

この貿易パートナーシップを築き上げるため、日本政府はせっせと外交努力を進めている。過去数年間で、岸田政権はアジア・トランジション・イニシアティブ(AETI)やアジア・ゼロエミッション共同体(AZEC)を開催し、新興アジア経済でのアンモニア混焼やCCSなどの次世代火力技術の普及に取り組んでいる。同時に同技術の開発とサプライチェーンを築くため、インドネシア、フィリピン、オーストラリア、タイ、ベトナムとの間で一連の二国間協定を締結した。こういった政府間の合意書は民間投資の不確実性を解消し、化石燃料への新たな国際投資を促す。実際、2019年から2021年の間に、日本は世界最高額の公的資金(約1.6兆円)を化石燃料へと注ぎ込んでいる。

懸念すべきことは、日本が提唱する「多様な道筋」が、温暖化と1.5°C以下に抑えるという目標につながらないことだ。石炭新発電技術、CCS、水素・アンモニア混焼、化石燃料由来の水素のコストが非常に高く、ライフサイクル全体で見ると、温室効果ガス削減に全くなってない証拠は十分にある。一方で、電力部門における水素のポテンシャルはまだ不確実だ。それはエネルギーの4分の3がサプライチェーンを通じて失われるからである。海外で製造された水素を船舶で輸入するとなるとなおさらだ。

結論として、日本が低炭素だと主張するエネルギーの切り札は、確かに国内のGHG排出削減につながるかもしれない。だがその代わり、アジア太平洋地域の貿易相手に排出を押し付けると同時に、同相手の脱炭素化を数十年間妨げることになる。そう、日本の脱炭素もどき思想は国内産業成長とエネルギートランジションを理由に、気候変動の要因を他国へと転嫁してしまう。こう考えると、著者のはらわたが煮え繰り返る。

長引いた投稿になってしまった。ここまで読んでくれた方に心からの感謝を申し上げたい。

今回の記事を書こうと思い立ったきっかけは今年G7気候・エネルギー・環境相会合での日本の立場がなぜあれほど浮き彫りになったのかという疑問だった。もちろん、国際交渉の場ならば意見の不一致はいつでも、どこにでもある。ただ、日本のエネルギートランジションに対する姿勢は最近海外メディアにも取り上げられる頻度が高くなっていて、気候変動による異常気象が悪化する中、今年ごろが日本にとっての歴史の転換点ではないかと思う。

「脱炭素もどき思想」という造語を勝手に出したが、もちろんナラティブだけが一国のエネルギー政策全てを左右しているとは思わないし、政官財を一貫してそのナラティブを抱いているとも信じがたい。この概念はあくまでも仮説だ。コメント、批判、助言、訂正などがあれば、ぜひツイッターか下のコメント欄でお知らせください。

この記事が気に入ったらサポートをしてみませんか?