米国株師匠🍅アウトライヤー寄稿148

第147回から続く

2008年3月当時のFRBの対処、措置と当時その後のマーケットの解釈

2008年3月ベアースターンズの事があった、まさにすぐその直後、やはり、FRBは今と似た、同じような対処、措置をとっていたんですね。連銀窓口貸出制度へのアクセスです。2008年3月当時、目の前で見ていました。

僕が述べているのは、2008年の金融危機と今とを比較してるのではなくて、2008年の金融危機のひとつの顕著な発端となったベアースターンズ、その直後の2008年3月当時のFRBの対処、措置と当時その後のマーケットの解釈、それと、今のFRBの対処、措置と今後のマーケットの解釈がどうなのか、というところについて述べております。対処、措置については類似していますから、あとはマーケットの解釈が、今後どうかというところです。

リリーフ・ラリー(約15%上昇)の後、大幅下落

それで、この寄稿で述べてきましたけど、ベアースターンズ後、株のマーケットは、まず、まずは、先に、2,3か月リリーフ・ラリー(悪材料軽減からの反騰)しました。約15%上昇したわけです。

そして、このラリー(約15%上昇)の後、大幅下落したわけです。(この大幅下落のところばかりが後に話題になりがちですが)

それで今。

FOMCの後の株のマーケット、過去2日間見ていても、

下がるんだけど、戻るでしょ。

S&P500で言うなら、ここ2日間、24日金曜日とかも顕著にそうですけど、日足で長い下髭引いて。

22日の(前日の陽線を全部包み込んで余りある)上髭陰線包み足、いい形のチャートが描かれたなあと思っても、その後、23日木曜日を経て、そして24日金曜日は長い下髭陽線。

この辺、もう少し時間をかけてよく見る必要があると思っています。

2008年の時のFRBの対処、措置と、その後の株のマーケットの動き(約15%上昇)。

それで今、今後のマーケットの解釈は、というところですね。

野球に詳しわけじゃありませんけど、メジャー・リーグ・ベースボールとか見ていると、解説者の方が、「さっき2つ前のボール、あのボールを見せられたら、やはり、今のボールには、打者としては手が出ませんね」とか言うじゃないですか。

今の僕の状態はこれです。手が出ない。

2008年の時のFRBの対処、措置、そしてそれからのますは、株のマーケットのリリーフ・ラリー。このボール見せられたら、今のボール(今のマーケット)には手が出ませんね状態です。

この打席は見逃しの三振でした。

次の打席に期待しましょう。

とか、なんとか。

こんな感じなんですかね。本当に。

僕には、今、日柄、時間が必要です。

チャートで言うなら、上髭陰線包み足の後、長い下髭、見たくないです、もう見たくない、みたいな感じです(笑)。

理屈、理論、ストラテジストの見方、いろいろありますが、現実はコメントではないので。

では、その下げを見込んで、今度は、どこで本格的にバット振るんですか。

あの球(2008年当時ベアースターンズ後のリリーフラリー)見せられたら、今の球(今のマーケット、長い下髭を見ながら)には、手が出ませんね。

自分が打てる球を待って、それを引き付けて(ある程度マーケットをよく見て)から、思いっきりバット振らないと。

その球が、まだ、来ないし、いつ来るか、今まだ、わからんぞな~。

でも、その球が来たら、バット振るわ~、っていう。

その球を引き付けるために、今時間を使って見ているという感じです。

直近の寄稿で述べて参りました通りでもあります。

ブルームバーグ記事からの引用です。

・「FRBからの借り入れ、2週間連続で21兆円超える-混乱受け資金活用」

混乱を受け、これだけの資金活用があると理解しています。

それで、こちらです。

ブルームバーグ記事からの引用です。

・「一部銀行はストレス受けるが金融システムは健全-イエレン氏ら米当局」

これはちょっちね~でしょ、いくらなんでも。

もうコーヒー吹いちゃいましたよ、ホント、ひっくり返りそうになりました、

ブルームバーグさんの報道は正確です。ソースは異なりますが、英語版のニュースをアメリカでこのニュースが報じられた直後に拝見しました。コーヒー吹いて、ひっくり返りそうになったのは、その時です。

政治的な感じがする以前に、これ、ホントのことさえ言ってないでしょ

イエレンさんがおっしゃっておられる内容が、これはちょっちね~でしょ、ひっくり返りそうになりました、という意味です。

「ホントぉ~???」「どこが???」「よう、言うわ~」「すんげぇ~政治的な感じがするわ~」そもそも「政治的な感じがする以前に、これ、ホントのことさえ言ってないでしょ」って感じですね。じゃあ、なんで、そもそも「FRBからの借り入れ、2週間連続で21兆円超える-混乱受け資金活用」こんなに資金活用があるんですか?からはじまって、、、、、まあ、、、、、言いたいことはありますけど、、、、、

僕は第143回の寄稿で~「率直に言いますと、”容体が悪い状態””瀕死に近い状態”というイメージと解釈を僕個人は持っております。」とグローバル金融システムについて述べ、その寄稿内で、たとえ話も用いさせて頂きました。その通りに、そのままに、今日も、今も、僕は、思っております。

アメリカで当たり前にあるのは、権力者、社会的地位の高い方のご発言内容に信ぴょう性があるとみなされて、重視されるという顕著な傾向がある事。アメリカ合衆国第78代財務長官のご発言ですから、それは最大の敬意を持って、拝聴致します。

それで、拝聴して、僕の場合は、それで終わりです。

同じ土俵で語るつもりもありませんが、アウトライヤー、どっかその辺の小市民。

で、どっかその辺の小市民であることは事実なんですけども、いくらなんでも、まあ、ホンネを言いますと「金融システムは健全?????」「これ、ちょっと、イエレンさん、あのさあ、、、、、、、(みなまで言いません)(笑)」

小市民アウトライヤーがマーケットを見る時に、イエレンさんのご発言からのそれを基準にしてマーケットを見るのではなくて、申し訳ないですけど、これについては、これまでこの寄稿で述べて参りました通りの自分の見方で見ることにします~という事でございます。

イエレンさんがそうおっしゃられる。

そうなんでしょうけど。

???(笑)

(笑)(正直、結構、疲れますよね~、イエレンさんのご発言)(笑)

そう思っていらっしゃる方、他にも、いろんなところに、いらっしゃるんじゃないかと思ったりもしております、今日この頃でございます(笑)。アメリカの共和党系のエコノミストの皆さんとか、結構、怒ってたりして~とかも想像したりです。

大本営発表

ちょっと変なたとえですけどね。

僕も戦争は経験していません。先人から聞いた話です。若い方になじみがあるかどうかわかりませんが。昔、大本営発表というのが戦時中にあったそうで。日本が戦争に負けているのに、勝ってるぞぉ~と述べ続けたみたいな、大本営発表。もう最近ね、ここのところずっ~~~~と、ずっ~~~~とですけどね、それと同じような感じさえしてきてるんですよねぇ~。それでまあ、疲れますよね~とかになってるわけですね。

財務長官とか当局高官とまでではなくても、僕が推測するに、現役で米財務省、もしくはFRBで働かられておられる方の、表向きのお立場上のご発言は別としましても、心の中で、内心、金融システムは健全って、思っておられる方がもしいるとしたら?そりゃちょっと、、、、、そんな事は思ってはいないでしょ、ホンネは、とは個人的に推察申し上げております。

もし、いや、そう(健全だと)思っているとおっしゃるのであれば、それはそれで、そのお仕事なさってて、大丈夫なんですかね???国民から負託を受けておられるお立場でいっらっしゃるわけですよね???とは、ちょっと、呆れ気味に思いますね。

気を取り直して。

前回の寄稿で述べた、

前回の寄稿から~【「米財務省による特別措置~財務省はデフォルト(債務不履行)を回避するための特別な措置の活用を始めた~この期限は6月5日。

これを過ぎると、TGA(トレジャリー(米財務省)一般勘定) を引き下げて減少させる必要はなくなるわけですね。QT(量的引き締め・FRBバランスシートの縮小)効果がもろに出始めてくることになるわけです。

ここの時点がひとつのポイントかなと思っています。

ここで、いよいよさらに、金利引き上げの影響を受けることになるわけですね。

失業率が上昇し始めるのもこの後あたりからでしょうかね。

失業率増。失業率、4%を超えて行くという構図。

アメリカ経済そのものが、金利引き上げの影響によって、より金利敏感になって行くことが考えられるわけですね、このあたりから。」】

前述のブルームバーグ記事からの~(金融システムは健全というお話の部分ではなくて)一部機関はストレスを受ける状況になった(一部という言葉ですが、その一部が、第136回および第140回の寄稿でも引用致しましたが~ブルームバーグ記事の見出しから~「米財務省高官、SVBと同様の問題抱える金融機関は複数ある」という、この事自体が今後どう発展するのかしないのかという事、ますこれと、そして、タイミングとしては、このタイミング(6月5日)の前、いっとき前あたりからの意識かなと、今は、思っています。だから、まあ、「3月」「4月」「上半期」とは述べてきました。

ポイントは、下記です。

そりゃ、言葉としては”一部”なんですけどね。その一部こそが、SVB(シリコンバレー銀行)と同様の問題抱えているわけで、そこに火種があるわけですよね。その火種がどうなるのかというところを見ているわけで。

これが、これまでの寄稿で述べて来たクレジット・イベントにつながり得る火種なわけですよね。まだ今は何とも言えませんが、水面下で、火種がクレジット・イベントにつながりながら、同時に、これまで述べて来たBofA(バンク・オブ・アメリカのストラテジスト、マイケル・ハートネット氏が言う~「このところの銀行危機に加え、”それに伴う貸し付け基準厳格化が起これば、地銀への依存が大きい中小企業に特に大きな打撃となる可能性がある”とも指摘した。」~これがリセッション(景気後退)を誘発する可能性、その”可能性”は、”今は”、あるわけで。

ゾンビ企業の淘汰もある

クレジット・イベントとリセッションのコンビネーションの可能性・確率は、”今は”、”今時点は”、これまで過去よりは、高いという事をこの寄稿で述べて参っております。(もちろん、本来とっくになくなっていてしかるべきだったゾンビ企業の淘汰もあるでしょう)。

”今時点での”この高くなっている確率、可能性が、今後、さらに高くなるのか、どうか、それがポイントなわけですから。これを、全て当局が払しょくして封じ込める事ができるのか?

この寄稿で述べてきましたけれど、

マーケットって、”いけにえ”を探しますからね。

”いけにえ”を探す前の期間とそれを探して見つけてからの期間。

「大丈夫だ、問題ない」って、結構、皆さん(当局者など)おっしゃいますから。

本当に「大丈夫だ、問題ない」のか、本当はそうではないのか、ここ見ておかなければならないのですが、その際、今、身体の向きはヨーロッパの方向を、まず、向いております。そして、アメリカ。

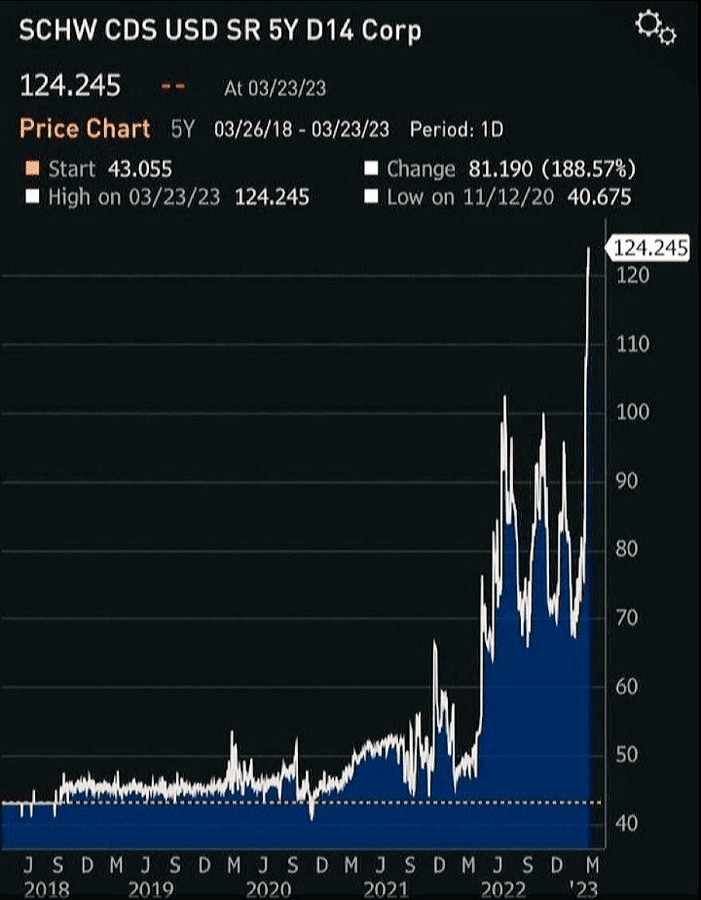

チャールズ・シュワブ社のクレジット・デフォルト・スワップが急上昇

こちらは、Ponzi Financeさんがシェアしてくださったツィートとチャートです。

チャールズ・シュワブ社のクレジット・デフォルト・スワップが急上昇しているけど、Ponzi Financeさんは「おそらく何もない、なんでもないだろうから、無視すればいい」という主旨のコメントをなさっておられます。~Ponzi Financeさんのコメントです。

Big jump in Charles Schwab $SCHW Credit Default Swaps is probably nothing. Animal Spirits should just bury their heads in the sand Ostrich-style and ignore it. pic.twitter.com/fq1ExvCgoj

— Ponzi Finance (@BP_Rising) March 24, 2023

*チャールズ・シュワブ~アメリカのテキサス州に本社を置く、1971年創業のオンライン取引を中核とする証券会社、金融持株会社

*クレジット・デフォルト・スワップ~企業や国などの破綻リスクを売買するデリバティブ(金融派生商品)。投資対象の破綻に備えた保険の機能を持ちます。英語表記「Credit default swap」の略で「CDS」とも呼びます。CDSの買い手は売り手に一定の手数料を支払う一方、投資先がデフォルト(債務不履行)となった場合には売り手が損失を肩代わりし、「保険金」を支払います。~出所:大和証券

チャールズ・シュワブ株は、シリコンバレー銀行の破綻直後から、同時に、急落して、今も急落しちゃってるんですね。

本日、Ponzi Financeさんがシェアしてくださったツィートとチャートをここで引用させて頂きましたのは、Ponzi Financeさんがシェアしてくださったこのチャートそのものの図柄とこの事実を見て頂くためです。

Ponzi Financeさんのコメントに対して、どうの、こうの、は、ありません。

それとは別のところで、僕個人は、

基本、いつの時も、

・クレジット・デフォルト・スワップが急上昇する事については、注視します。

・マーケットが、”いけにえ”を探すことに対して、注視します。

余談ですが。

リーマンショック後、時間が経って、後になって、

いっぱいコメントや解説が世間にありました。

当時、2008年3月から4月、5月、6月、7月、8月、9月、10月の頃を振り返ってみますとね。

ベアースターンズの事が起こって、それはそうだったんですけど(これまでの寄稿やスペースで述べて来た通りです)。

第1回のスペースでお話させて頂きましたが、

当時のウォール街は5大投資銀行時代で。

まあ、ベアースターンズにそういう事が起こったけど、あれは、ベアースターンズ・アセット・マネジメントの2つのファンドがやりすぎで~とかって話題になりながら、”ま・さ・か”老舗リーマンが、と、2008年の春先から夏にかけて頃は思っていた人達も、結構、いたのではないかと、正直なところ思います。それが普通だっというようなイメージを述べています。

あれは、ベアー・スターンズのことだったけど、もう、ほぼその問題はしたんだろ、で、マーケット、2,3か月約15%上昇。でも、サブプライムの問題って根が深いみたいよ。そういう会社他にもあるんじゃないのか。で、マーケット下落開始。”いけにえ”が必要だよな。どこなんだ、それは、どこなんだ、それは。悪材料出尽くしまで行かないと、問題の解決とはならないだろ。で、大幅下落。

”まさか、の、坂(さか)、がある”

かつて小泉純一郎元内閣総理大臣が、人生には三つの坂がある。「上り坂」「下り坂」そして「まさか」。”まさか、の、坂(さか)、がある”とおっしゃっておられましたが(笑)、そのお言葉をお借りさせて頂きますと。

当時、2008年春から、夏にかけて、まさかの(坂)さか、という事を、どれくらいの当事者、ウォール街における金融関係者が、その現場で、そこで、その瞬間、意識していただろうかと。リーマンが、ま、さ、か、

でも、現実には、リーマンは破綻したわけです。

どう理屈をつけようが、どう解説しようが。どう能書きしゃべろうが。

破綻したわけです。100年に一度のグローバル金融危機と呼ばれた出来事です。

クレジット・デフォルト・スワップとか、

まさか、の、坂(さか)、とか、僕は、真面目に注視して、頭に入れます。

*サブプライム住宅ローン危機(英: subprime mortgage crisis)とは、2007年末から2009年頃を中心としてアメリカ合衆国で起きた、住宅購入用途向けサブプライムローンの不良債権化である。サブプライムローンへの投資を証券化し金融商品として取引可能にした「サブプライム・モーゲージ」は、金融市場で価格が下落するなどして、リーマン・ショックを代表例とする経済問題に発展した。(出所:ウィキペディア)

一般的にでも、後になってからの解釈とか、後になってのrewrite(書き換え)さえ、それは、世の中、その時の都合に合わせて、国によっては、為政者がそうする事さえもあります。

が、現実に、その時、その瞬間は、実はどうだったんだ?という事も時に大切で。

false equivalnces(誤った等価関係)に基づいた比較とか、後講釈とか、また、単に、かつてはこうだったという昔と今との比較とかではなくて、そのモーメント、その瞬間を、歴史から学ぶ事は大切だと、僕は、考えています。

いつの時代も投資家心理、マーケット・センティメント(市場、投資家全体の心理)というのはあるわけですから。その解釈で、市場が動くわけですから。そして、私達はその市場と対局するわけですから。

だからこそ、もう一度、述べます。

僕は、

・クレジット・デフォルト・スワップが急上昇する事については、注視します。

・マーケットが、”いけにえ”を探すことに対して、注視します。

*モーメントって、日本語にしますと「その瞬間」って言うニュアンスになりますが、まあ、その事が行われていた時や期間をひとまとめにして、そのインパクトを加味して、○○モーメントとかっていう表現をしたりすることもあります。ここでは、そのニュアンスで述べさせて頂きました。

日曜日ですので、もう、ちょっと。

頭がよくて、理屈が立って、弁が立って、いっぱい、しゃべって、行動力があるから、素晴らしいリーダーなんですねか???

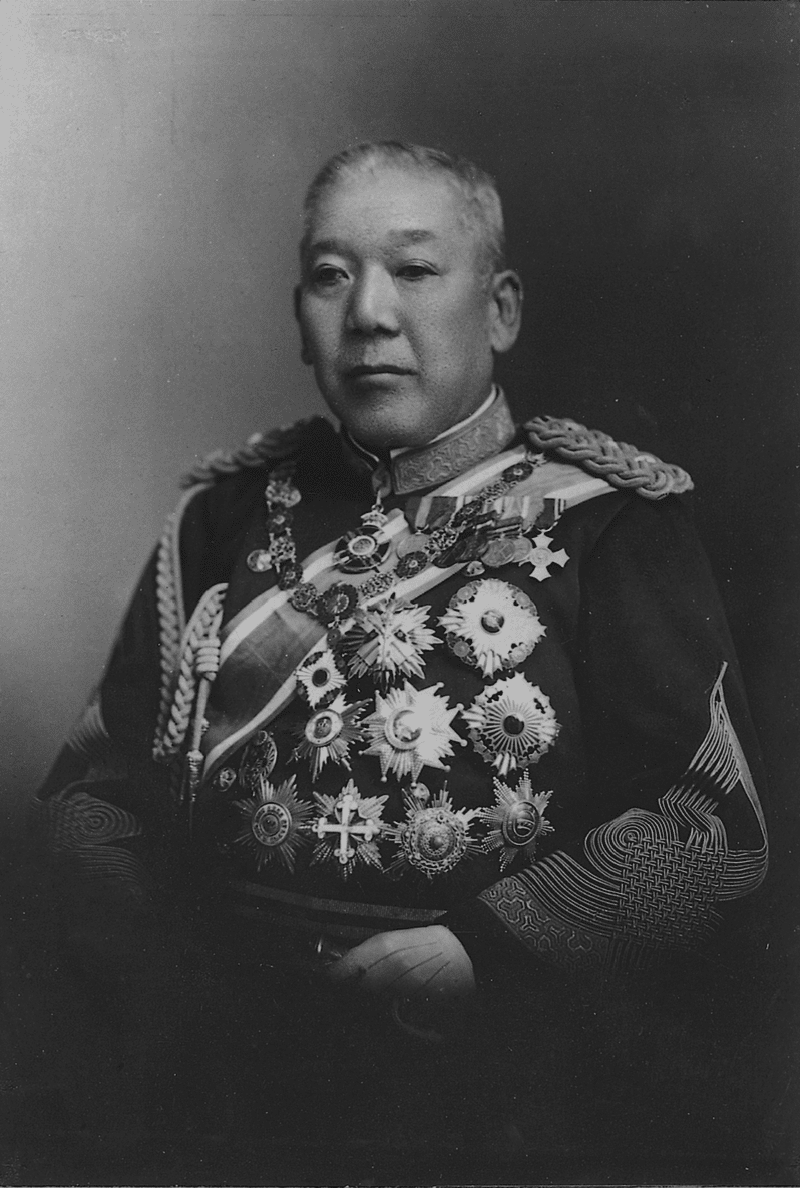

大山 巌(おおやま いわお)って、お馴染みありますぅ?

かつてその昔、陸軍大臣とか陸軍参謀総長とか様々な役職を務められた方です。

僕の個人的イメージでは、氏こそ、ドカッと構えて、口出ししない、ごちゃごちゃ言わない。それそのもののイメージです。東郷平八郎と並んで「陸の大山、海の東郷」とまで呼ばれた人です。なんとなく、この方に対して僕の持つイメージは、ともすると、「ようわからんから、任せた。やっといて」みたいな(笑)。

たとえば、「項羽と劉邦」~項羽は、ケチで、こまこま、こまこま、細かくて、今で言うなら、マイクロマネジメントみたいな。やっぱ、続かなかったですよね。

いっぽうで、劉邦~いい加減男。テキトー。前漢の初代皇帝です。

それで、フリー・マーケット(自由市場)。

基本、放っておく。市場に任せる。適者生存、自然淘汰、新陳代謝は、世の常、市場の常。なるようになる。

政治のリーダーは、ごちゃごちゃ言わずに、話は最小限、黙って、ドカッと構えて、金融、経済に、問題が起こったら、素早く対処する、対処できるように準備しておく。

たとえ話ですけど。

・「問題が起こったら。なんだ、しょうがねぇ~なあ、問題起こしやがって。じゃあ、ゴールポスト動かして、ちょっとルールも変えるよ。ルールいじっとくよ。あとは、○○と△△と話して、被害を最小限に食い止めて。次、また挽回しろよ、頑張れよな~」

・「(インフレの原因などで)そもそもの原因からのつじつまと整合性を合わせる必要もあるので)問題が起こる前から、いっぱい喋る。頭もいい。どんなシナリオでも描ける。弁も立つ。理屈も立つ。笑顔で、ごちゃごちゃ言う。大丈夫かなあ。ちゃんとやってるのかなあ。なんだか、壊れそうだな。目に見えないところで支えなきゃ。あ~それはやりすぎ。そこまで、させちゃいけない。いや、なにかあれば、すぐに手を貸すから。み~んなの事考えないと。み~んな仲よく、喧嘩しないでね。基本、いつも問題はないんだから」って。

これ疲れるでしょ。

”僕は”、疲れます(笑)

話しは変わりますが(笑)。

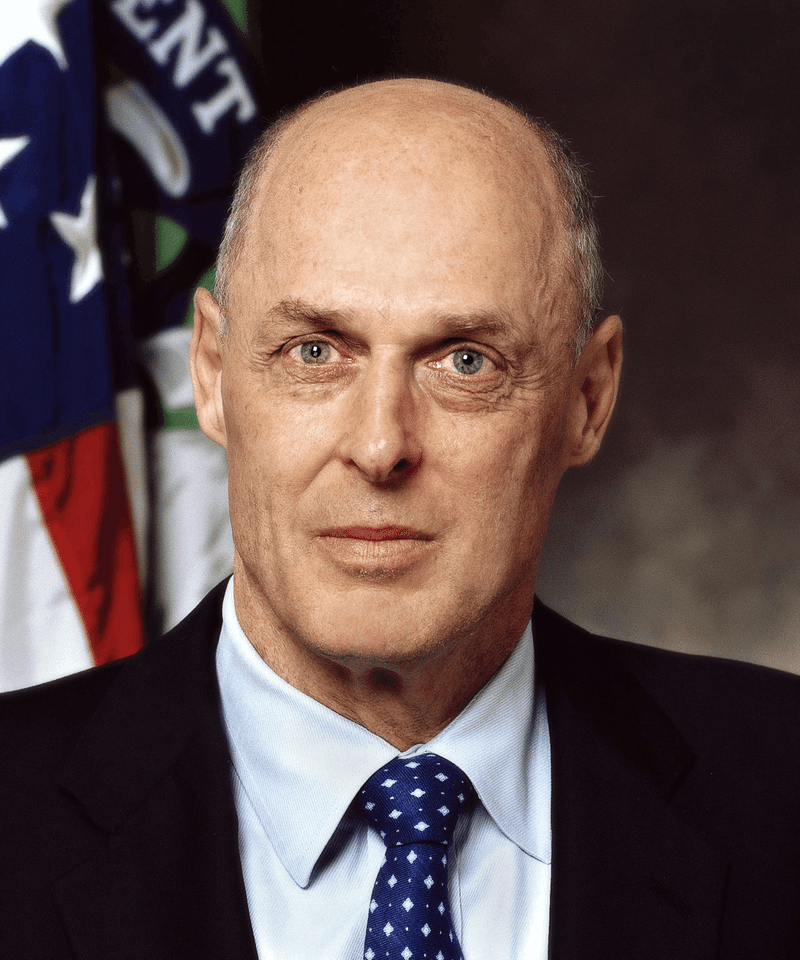

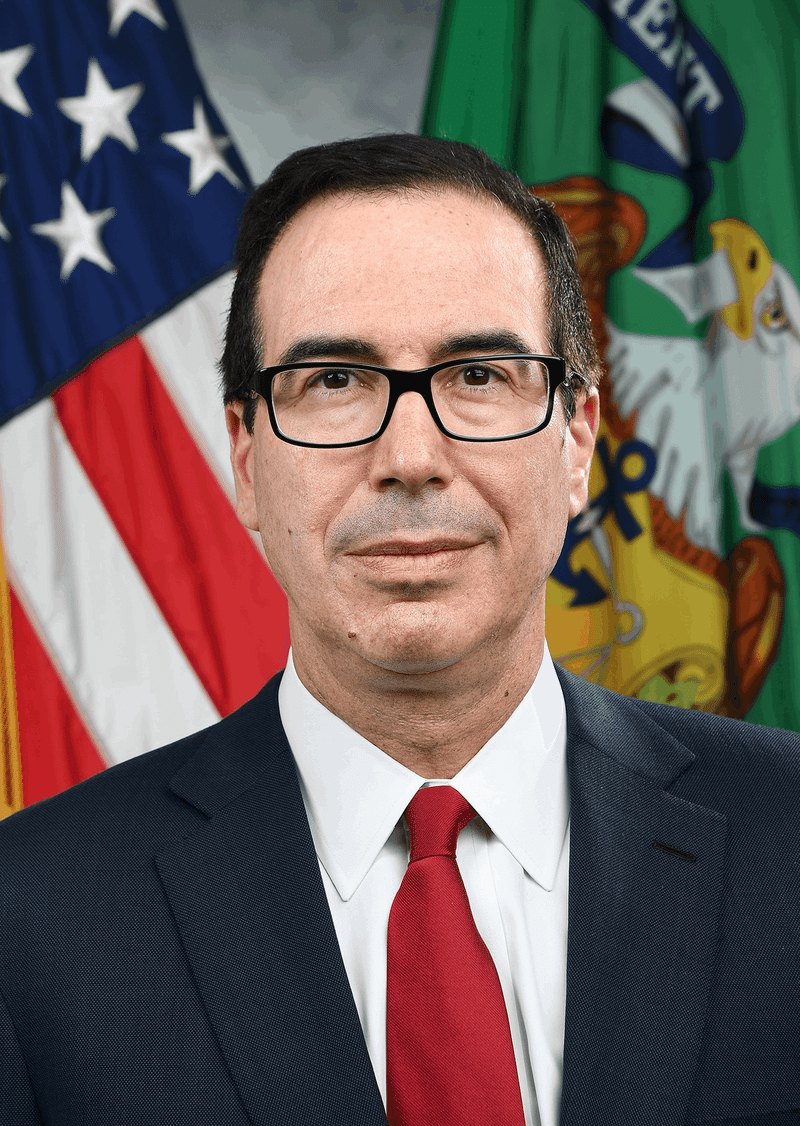

僕は、ポールソン元米財務長官とミュニューチン元米財務長官が好きです。

人それぞれなんで、リーダー像とかよくわかりませんけど。ウォール街とかでよく聞いたのは、「しゃべる順番を待つタイプではなくて、聞き上手」ってことでしたかね。

金融政策と財政政策の2本立て

マーケットから、ちょっと離れた視点で。

俗によく、言葉としては、金融政策と財政政策の2本立てと言います。

最初の頃の寄稿でも、もちろん、そう述べてきました。

これの、もっと背景、その意味するところは、FRBによる金融政策があって、金融政策ってすごく大事で、だからFRB議長がとか委員会(FOMC)がと話題になりますが、その金融政策だけでは、実際の政策実現には限りがあるので、財政政策とのコンビネーションとよく言われます。その財政政策という時に、まず、これは、米議会なんですね。

金融政策と米議会。その議会との様々なやり取り、そこに財務長官や財務省なわけです。議会、議会、議会なんです。議会の了解を取り付けないと、仕事ができないわけです。いっくら、イエレンさんが、「Think Big and Act Big!」(大きく思考して、大きく大胆に行動して)と掛け声かけ続けても。議会の反対で、議会の了解を取り付けられずに、だから、実現しなかった、ポシャッた政策もあったわけですね。

それで、イエレンさんの場合は、高名な経済学者であり、ご主人もノーベル経済学賞受賞者で、唯一、FRB議長と財務長官をお勤めになられている方ですから、話題になります。すごいです。すごすぎます。メディア受けもするでしょう。

でもね、仕事は仕事ですから。

だから、僕は、前々回の寄稿で、皮肉を込めて、「イエレンさんって、巨星なんだけれども。昨日ではなくて、その前、一昨日までのご発言などを聞いておりますと、これ、イエレンさん、米議会を飛び越えて、もしかして、ご自身の権限とかも飛び越えて、アメリカの銀行を国有化でもなさるおつもりですか?(笑)」~前々回の寄稿から~と述べたわけです。

いつもいつも名前が出てこなくてもいいから、地味でいいから、目立たなくていいから、議会を動かす財務長官で、問題が起こった時に、迅速に対処する財務長官というか。まあ、なんというか、そう言う感じのイメージを財務長官に対して、僕は持っていますかね。

今は、まだ、これどうかなってるわけではないですけどね。パウエル議長の覚悟はすごいですよ、「”何かを壊す”」ところまで、そのようなお覚悟、昨日述べた通りです。

それでね、これ本当にクレジット・イベントとかリセッションとか現実になることがあって、株もそれ相当に下落したら、イエレンさん、そりゃあ~叩かれるだろうな、その時は結構半端なく叩かれるだろうなあとは、今から思うわけですね。

政治の中心ワシントンD.C.は、共和党系のエコノミストが跋扈する事にさえなるのではないかとさえ、まあ、想像したりです。

売り方は、よ~く見て、慎重に、引き付けてからでないと、痛い目に合う

昨日、パウエル議長とイエレン財務長官について、余談としてでしたが、述べました。

イエレンさん、何が何でも支えようとするでしょうけど。

だから、だから、だから、売り方は、よ~く見て、慎重に、引き付けてからでないと、痛い目に合うとも僕は思っているわけですね。

焦らず、行きましょう。

どうぞ、楽しい日曜日をお過ごしください。

第149回へ続く

最後に …

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

2023年3月19日 第9回スペース 17分間

— アウトライヤー (@iEjspQrtBk15hwo) March 18, 2023

2023年11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

2023年2月22日 第7回スペース 18分間

このスペースのテーマ~「ターミナルレートが高いほど、通常、資産価格への圧力が高まる。経済の強さという事でそれを相殺出来はしますが、それはある程度までの事にすぎません」~ https://t.co/fYowLrLnQ7

— アウトライヤー (@iEjspQrtBk15hwo) February 22, 2023

2023年2月25日 第8回スペース 8分間

アウトライヤーの第8回スペース~ポイント1点

— アウトライヤー (@iEjspQrtBk15hwo) February 24, 2023

テーマ・アメリカ株のバリュエーション~ https://t.co/uGJQ7uGHng

関連note

第138回~

第1回~第137回

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『アウトライヤー寄稿』は利益を保証するものではありません。

この記事が気に入ったらサポートをしてみませんか?