「俺たちは "低金利" "過剰流動性" が好きなんだ!」 Ⅱ 。 ー 日米欧、その "優先順位" の違いとは...。

「俺たちは "低金利" "過剰流動性" が好きなんだ!」|損切丸|note の続編。”レバ・ナス” (ナスダックに3倍、5倍などのレバレッジを掛けた投資商品)を始めとした米株投資家は株価の反発でほっと一息といったところ。5/24にS&Pの「イールドスプレッド」が標準偏差に近い@▼3.1%まで戻していたので、 "頃合い" ではあった。

ここでも主役はやはり「金利」 ↓ 。

5/23 米アトランタ連銀のボスティック総裁:

「今後2回の連邦公開市場委員会(FOMC)会合で政策金利をいずれも+0.5ポイントずつ引き上げた後、9月に利上げをいったん停止することが理にかなうかもしれない」

「なるほど、そう来たか…。」

これが筆者の正直な感想。どうしてそう思うのか。

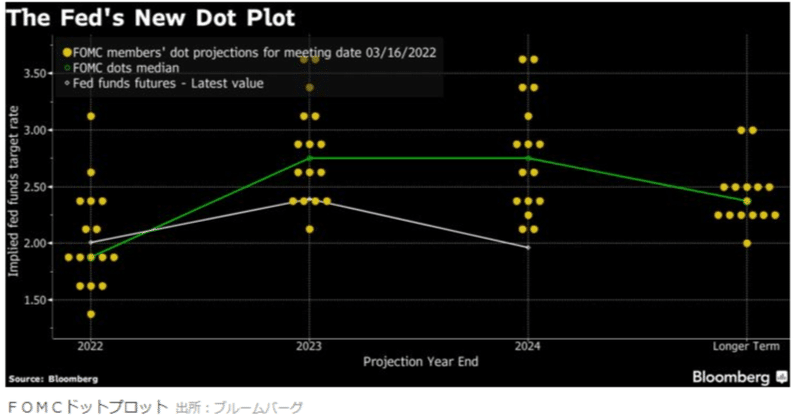

当然米国債金利は急低下し、5/4比で2年債が@2.70% → @2.46%(▼0.24%)、5年債は@2.96% → @2.70%(▼0.26%)、10年債も@2.96% → @2.73%(▼0.23%)も下がっている。これが「イールドスプレッド」を通じて株価の底上げをしたのは疑いの余地がない。

FRBの「利上げ予報」も年内は@2.0%止まりで、@3%ヘの到達は大幅に後ズレしている。

一般のニュースでは「米経済のリセッション懸念」という取り上げ方をしているが、それでは "説明不足" 。1つ忘れてはいけない "FACT"(事実)は「株帝国・アメリカ」。一時は46兆ドル(≓5,800兆円)まで膨らんでいた米国株の時価総額(除.固定株)は4月末時点で37兆ドル(≓4,700兆円)と▼10兆ドル近く失われた。

日本との比較でよくいわれるが「預金より株」がアメリカの常識。インフレ型経済に加え、税制の優位性( e.g. 通算損益等)から株を持つ一般家計も多い。(バブル期の日本同様)アメリカでは「株の含み益」見合いで「借金」して「再投資」している。この好循環が「株帝国・アメリカ」を作り上げているが、裏を返せば株価が崩れると「逆資産効果」で全てが崩れる。

アメリカは株をテコにした「レバレッジ型経済」であり、故に*「金利上昇」や「金融引締」に対して脆弱。だから「インフレ」は困るが「株価下落」はもっと困る。どちらを取るかとなれば、間違いなく「株」。そうなれば 我々は今「インフレ税」の真っ只中にいる。 ー 3京円もの「借金」を抱えた "財務当局" の狙いとは。|損切丸|note はある程度容認せざるを得ない。もっとも財務当局は「インフレ」で「借金」が目減りするのだから一向に構わない。株価が下落して "返済原資" が減るより余程ましだ。

*長期金利低下で米住宅ローン金利も@5.25%→@5.10%程度まで低下。住宅市場も一息ついている(それでも@5%はかなり重い負担だが…)。 ”バブル” は潰れなければ ”バブル” ではない。

ではヨーロッパはどうか。

ドイツの株式時価総額は2兆ドル強で、アメリカほど株下落によるダメージはない。こちらは「インフレ」の方がより深刻で@100ドルを超える原油価格や@9ドルを超える天然ガス(NY先物)は看過できない。その意味では現在「利上げ」「QT」(量的引締)を急がなければならないのはECB>FRBであり、ユーロドルが@1.0700台に反騰しているのは理に適っている。

では我が「日本」では何が優先するのか。

答えは「財政健全化至上主義」。本物の共産主義国家に「理想の社会主義国」と賞賛されるだけあって、国民は "羊" のようにおとなしく、いくら「お代官様」が「越後屋」と結託して「年貢」を巻き上げようとひたすら「おしん」。現在の「ゼロ金利」「消費税」で年間▼40兆円近く "搾取" され、 "CPI低め誘導" で「物価スライド」による国の出費を抑え込んでいる。

その分消費が冷えてアメリカのような過激な「インフレ」にならないが、物価も賃金も上がる「アメリカ型」と、どちらも上がらない「日本型」はどちらが幸せなのか。|損切丸|note は悩ましい限り。

日欧とも米国債金利低下 → 米株の反騰はプラス面もあるが、どちらも世界的自動車産業を擁するため「ユーロ高」「円高」が足を引っ張る面もある。日経平均が最近のNYダウ反騰についていけない要因の1つだ。

このFRBによる「利上げ一時停止」、一番喜んでいるのは実は「中国」かもしれない。「ドル高」が止まれば 「人民元」がおかしいⅢ。 ー 「利下げ」見送り、苦渋の選択。|損切丸|note の状況が改善し、不良債権処理や国内景気下支えのための「利上げ」の選択肢が増える。

反面 「分断」に向かう世界。 ー 為替レートが示唆する ”パラレルワールド” 。|損切丸|note で ”米経済からの切り離し” が進みつつある。特に「ルーブル」は完全に "枠外" で、ドル・ルーブルの為替レート自体が意味をなさなくなった。原油・ガスを買って貰っている**「ルピー」「人民元」に対する一方的な「ルーブル高」が "物理現象" として残るのみ。

**インドは払ったルピーでインドの輸出品を買って貰い「ルピー安」を回避したいが、戦争優先で全てドルに換金されており、このような40%近い極端な為替変動になっている。マーケットというより一種の管理相場。

利に聡い中国はどうだろう。一緒に爆撃機を飛ばしたり "義理" は果たしているが ”米経済からの切り離し” は回避したいのが本音。極端な「人民安」「人民元高」どちらも望ましくない。

アメリカにとって「株下落阻止」は一種の「国是」であり、一時的にはそれでもいい。だが ”バイデンフレーション” の衝撃。|損切丸|note が収まるとは到底思えない。2022年初も「FRB利上げ@2%説」で株価維持を試みたが、結局金利水準は+1%上がり株価は下落。「二度ある事は三度ある」。@3%が@4%に上がる可能性も高い。6~8月の▼475億ドル、9月~▼950億ドル(≓▼12兆円)/月の「QT」もこれからで、その影響は未知数。

その時こそ「株帝国・アメリカ」の正念場だが、さて日本や中国、ヨーロッパはどう出るか...。1929年の「世界恐慌」→ 戦争のパターンがちょっと心配ではある。

この記事が気に入ったらサポートをしてみませんか?