恐るべし日本人の「預貯金信仰」 ー 2020/9の預金残高は過去最高を更新。

「日本の銀行にお金が余ってるから金利は上がらないと思うよ」

英銀に勤めている時にJGB(日本国債)を売ろうとしているイギリス人やアメリカ人を止めるのが「損切丸」の大事な(笑)仕事の1つだった。当時「ゼロ金利政策」を行っていたのは日銀だけで、彼らの ”常識” に照らせば「さすがに金利がゼロになれば日本人も株を買ったりお金を借りたりするだろう、だから金利は上がるはず」。ゼロ金利近辺の国債やスワップをショート(売り・払い=金利上昇方向)にしたくてうずうずしていた。

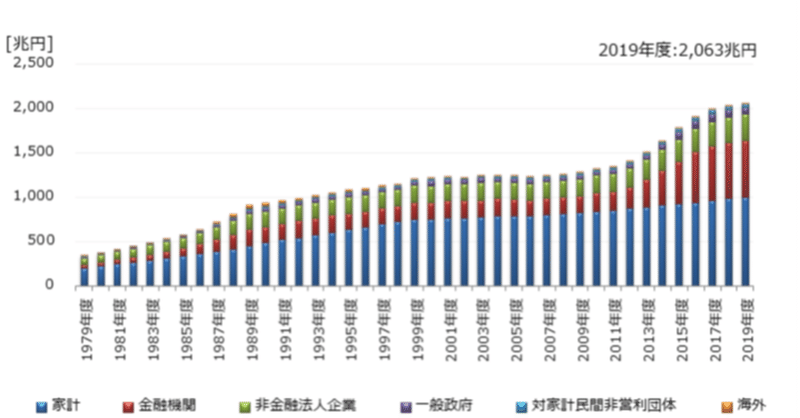

それが日銀の「貸出・預金動向(2020年9月)」では預金残高が過去最高を突破しているというから驚きだ。銀行に信金や郵貯を加えるとその額何と1,047兆円。恐るべし日本人の*「預貯金信仰」。

*今や欧米もゼロ金利、マイナス金利が主流で「日本化」が著しい。この「預貯金信仰」についても異を唱える向きは減ってはいるが、未だに理解を超える ”脅威” のまま。一部の非・日本人トレーダー達には「JGB買い信仰」まで広がる有様だ。しかし金利が低すぎるので、ドルからのスワップ以外で投資として買うことは少なく、日銀の ”買占め” により市場流動性が枯渇していることもあり、「JGBは取引しない」という結論に至っている。

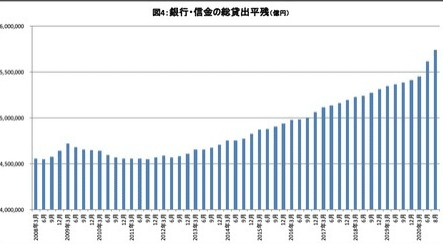

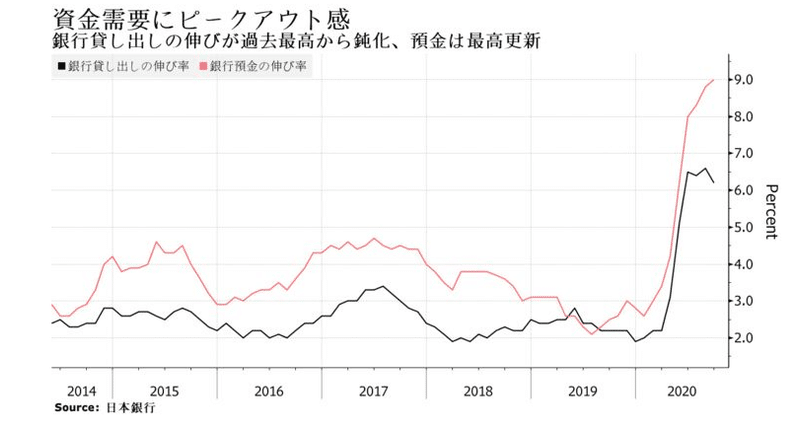

一方の「貸出」の増加も急だ。極めて日本人的な傾向だが、 ”万が一” に備えて「借入」を増やし、使わずに現金・預貯金を貯め込んでいるのが現状のようだ。日銀からの「緊急支援貸出」も100兆円を超えている。

しかし、ここへきて「貸出」の増加ペースは鈍っており、一部の大手企業による借入返済の動きも見られる。まだまだ「資金繰り」が厳しい中小、個人経営企業も多いようだが、全体としてみれば一旦資金需要はピークを打ったと考えて良いだろう。

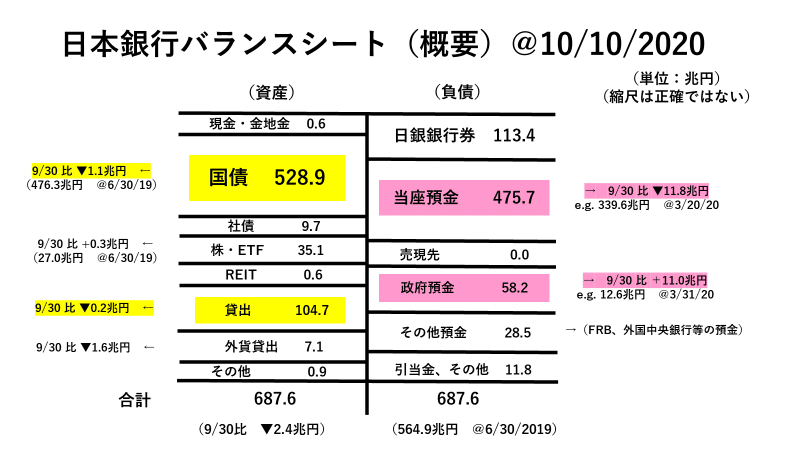

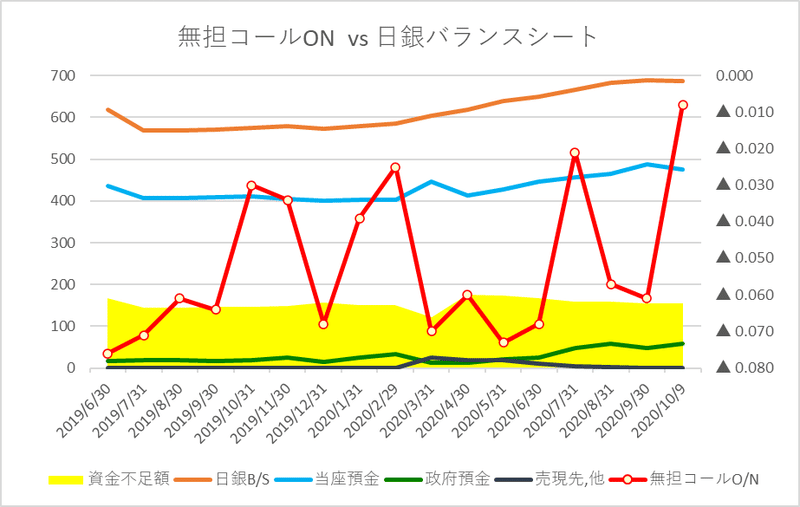

こう書いてくると「日本の資金繰り」は万全と勘違いしそうだが、そう簡単にはいかない。最新の「日銀バランスシート」@10/10では半期末という「特殊日」を超えたため「当座預金」が▼11.8兆円急減。再び「政府預金」=短期・長期国債の前倒し発行、に頼る展開となっている。

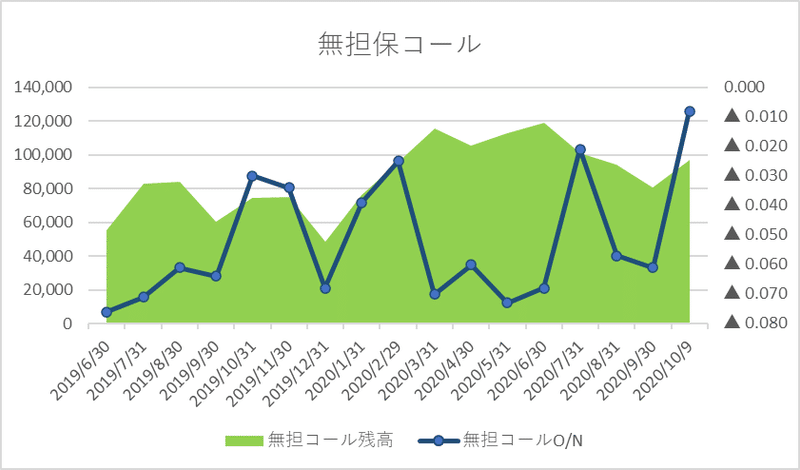

この動きに呼応したのが円短期資金市場だ。中心指標の「無担保コールO/N金利」(通称TONAR、Tokyo Over Night Average Rate)が上昇しており、10/9には@▼0.008%とゼロに迫っている。9/30の@▼0.061%からは+6BP余り上昇し、市場の「資金不足感」と共に市場取引量も増加。

「アメリカ株が上がっているのに最近の日経平均は元気がないなあ」

こんな風に思っている人が多いのではないか。確かに「大統領選祭り」はアメリカ固有の事情で日本には無関係なのだが、それにしても、である。1つ考えられるのは、ここまで**「圧倒的な量」で日経平均上昇を主導してきた「日銀トレード」が弾切れ状態になっているからではないか。

**これでは「日経平均が54,000円に?」(2019/12/27↓)はもう無理。年金+日銀ETF≓80兆円の強烈な「買占め効果」で@8,000円台だった日経平均を@24,000円台まで押し上げたが、これ以上「量の効果」では上げられそうもない。当の安倍総理も舞台から降りてしまった(ちょっとずるい)。

日銀にとって「量的アプローチ」は既に限界で、残った緩和策は金利の引き下げ、即ち「マイナス金利の深掘り」である。しかしこれは「預金税増税」と同義で有り、経済にも日経平均にもマイナス効果の方が大きい。発動する時は①ドル円が@100円を割り込むような円高、②パンデミックの強毒化による緊急事態、等緊急時に限られるだろう。

日米欧とも金融政策による経済支援は限界に近い。残るは「財政政策」の出番となるが、これも膨張する未曾有の債務に市場がどこまで持ち堪えられるのか、誰も答えを持ち合わせていない。ここまでくると通貨当局は「通貨価値毀損」リスクを冒してでも突っ走るしかないのかもしれない。

かく言う「損切丸」も30年近く「資金繰り」「金利」と向き合ってきたが、正直参照できる経験や知識は少ない。 ”日本人らしく” あとは「最悪シナリオ」を想定しながら備えておくしかない。とりあえず不要不急の「現・預金」は減らして何か別の物に換え、金利がインフレ率に見合うレベルまで上昇した場面で戻すのが理想だが...。結構難しい判断にはなる。

この記事が気に入ったらサポートをしてみませんか?