"ニュースより相場" Ⅱ。 ー 当てにならない ”専門家” のご意見。

しかし激しい相場だ。もうくたくた(苦笑)。いつもの事だが、SNSやニュースを探している間に ”リアル” =マーケットはどんどん進行。やはり「お金」が発するメッセージの方が遙かに価値が高い、特に今の Chaos (ケイオス、混沌)では。経済エコノミスト同様、起きてしまった事実を解説するだけの ”専門家” のご意見もほとんど参考にならない。

良い例になるので昨日(3/7)の相場を時系列で振り返って見よう。

①「欧米がロシアからの原油禁輸を検討」→ブレント、WTI先物が共に@130ドルを突破

②日経平均が急落、一時▼900円以上値下がり

③米10年国債が「質への逃避」で急騰、一時@1.67%に。

④(欧州時間)独DAX指数が一時▼4%以上急落。@12,500.-割れ。

⑤原油価格が売り戻し、WTI先物は@117~119ドル

⑥(~NY時間)DAX指数が持ち直し。米国債10年も@1.78%まで売り

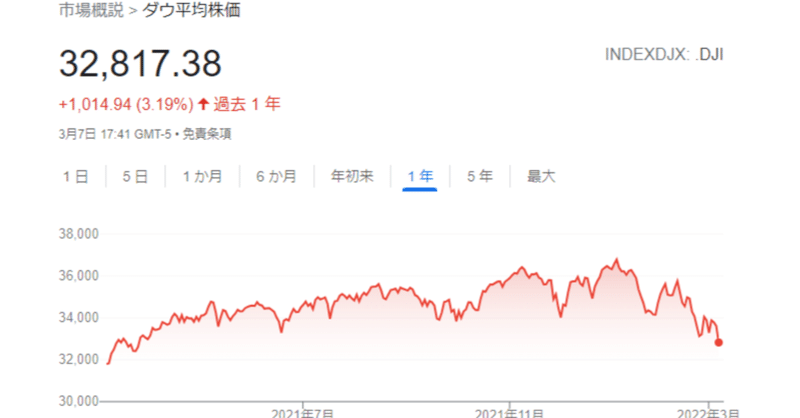

⑦NYダウ@33,000ドル割れ、ナスダック指数も@13,000ドル割れ、DAXも再度@13,000割れ

今回筆者が注目したのが ↑ ⑤⑥の原油、DAXが持ち直す過程。SNS、ネット等、どこのニュースソースを探ってもこれといった材料は見当たらなかった。ここで筆者なりに考えるポイントを2つ挙げてみよう。

1.マーケットの ”正直度” ランキング(誤魔化しが効かない順)

1位 銀行間市場(インターバンク)短期資金

2位 国債市場

3位 為替市場

4位 株式市場、社債市場

5位 商品市場、暗合資産、その他

2.相場を動かす2大要素

a.将来価値(Future Value)、現在価値(NPV、Net Present Value)を変化させる政治的、経済的出来事(短期要因)

b.売買い、ロング/ショートの差から生じる需給(中長期要因)

昨日の例なら派手に動いたのは原油先物や株だが、注目に値するのが東京~欧州時間の米国債の動き。10年金利が@1.67%まで低下したのは「質への逃避」だけでなく、株価の急落で「ひょっとして3月FOMCの利上げは中止になるのでは」という ”投機的要素” が多分に含まれる。

だがこれは大きな矛盾だ。そもそも日経平均の急落が原油の急騰=「インフレ懸念」に端を発しているのだから「利上げ休止」はアベコベ。当然米国債は淡々と売り戻され "既定路線" に戻った。この辺りは*「現実主義者」金利市場の面目躍如といったところ。

*実はもう一つ注目は TIPS(物価連動債)。 BEI(Break Even Inflation Rate、予想物価率)が着々と上昇中 ↓ 。いつの間にか5年@2.70% → @3.42%、10年@2.50% → @2.83%、30年@2.20% → @2.46%に上昇。信用の高いプロダクトとしては唯一「インフレヘッジ」として機能。つまりTIPSに投資した人は儲かっている。

対照的に ”引っ掛け” や紛れの多い株や原油等の商品市場だが、ここは b.「需給要因」を冷静に分析する必要がある。例えば「欧米がロシアから原油を禁輸」という話。一見 "WTI先物買い" は正解に見えるが、本当に原油価格の高騰要因だろうか。

前にも note. したが、ロシア産の原油・ガスは結局中国が安く買い叩くことになる。ここで全体の「需給」をよく考えてみると、中国は今まで買っていた原油・ガスを買わなくなる訳で、その分他国へ回る。つまり「需給要因」は中立だ。最初は価格差が出るだろうが、いずれマーケットが需給を調整する。それどころか、アメリカが欧州支援でシェールガス増産に乗り出すとすれば価格の下落要因にもなり得る。

株に関しては⑦NYダウ、ナスダックの下落が決定的。従前から「ウクライナ危機は売るための理屈」と note. してきたが、それがモロに出た。株式市場のコアは「インフレ」「金利上昇」であり、2018~2021年前半までの「過剰流動性相場」の調整が主流。 ”戦争” はそれを前倒ししたに過ぎない。**2022年はやはり「どこで買うか」より「どこで売るか」。

**日本のバブルもそうだったが、上昇相場( ↑ 標題NYダウなら~2021年前半まで)では「買い」→「売り」→「買い」→「売り」を繰り返せば、多少の価格の不利も跳ね返して儲かる。これが「ガチホ信仰」を生み出した。ところが下落相場に転じれば全く逆。「売り」から入らなければ「損切り」の繰り返し。「買い」か「売り」しかないのに、これがなかなか難しい。「気持ち」と「欲望」の抑制が鍵になる。

そして市場の成熟と共に「現実主義者」に成りつつある為替市場(FX、Foreign Exchange)。ここにも有用な情報が詰め込まれている。

今回顕著だったのがロシア・ルーブル。いくら等価交換取引でも「信用」を失えば誰も交換に応じてくれなくなる。対ドルレートは@60台から一気に半値以下の@130~140まで急落。20%程度の金利ではルーブルの「買い手」は現れず、マーケットは崩壊したまま。

他に興味深いのは人民元と韓国ウォン。ロシア側の人民元はルーブルに吊られていかにも売られそうだが、こちらはむしろ「元高」傾向を維持。やはりあれだけ輸出が多いと「元安」のメリットの方が大きく、FXはその事実を見過ごさない。 ”相場は望まない方向に動く” の原則通りだ。

むしろ窮地に陥りつつあるのがウォン。経済規模と金融が弱い点がロシアと似通っており、決定的なのは欧米に「信用」されていないこと。中継貿易が主流なので、輸出品があっても原材料の輸入で相殺され「ウォン安」のメリットはそれ程ない。むしろドル建債務の返済やエネルギー価格の上昇のダメージが大きく、やはりFXは見逃さない。

最後に a.価値変化を及ぼす「情報」について。大手の投資銀行に在籍した経験から言うと「銀行」、特に経営陣は政府との関係が強く、表には出ない機微情報をたくさん抱えている。「銀行」は経済に「血液」=「お金」を流す「心臓」であり、何だかんだ言っても国の根幹を成す。だから経営危機に直結するような「情報」は必ず共有される。今回ならロシアの「SWIFT排除」前にECBがロシア向け債権をチェックしたように万全を期すはずだ。

そして相場を動かすのも「銀行」。コンプライアンス全盛の今、機微情報の取り扱いは難しくなっているが(どこかの証券会社のように相場操縦は駄目。笑)、数百億、数千億円動かすには明確な理由も必要だ。個人レベルではこの「情報」戦に勝ち目はないので、今回のようにニュースに先んじて動く相場を ”メッセージ” として受け止めるしかない。「これはおかしい!」という感情は危険で、むしろ「何かあった」と謙虚に受け止めるべき。

「損切丸」では読みやすいよう 1 note. 2,000字以内を目指しているが、さすがにこれだけ盛り沢山だと字数が増えてしまう。長文ご容赦下さい。「歴史的転換点」だから仕方が無いが、それにしても2022年は本当に疲れる。

この記事が気に入ったらサポートをしてみませんか?