「雇用」と「株価」。ー 失業者の増加 ≠ 株価下落? 「株価」が映し出す「現実」とは。

「夜間アルバイト募集 時給1,400円」

最寄り駅のお弁当屋さんにチラシが貼ってあって「ひぇ~、1,400円!」とも思ったが、ウイルス感染リスクも考えるとこんなものかも。飲食業も人手の確保が大変なのだろう。東京ならひとまず食うに困る事はなさそうだ。

「コロナ失業が7万人に達しました」

「んっ? これ数字少ないんじゃない?」 by「損切丸」

いつもの如くメディアは「これは大変」風の切り取りだが、「損切丸」と同じ印象を抱いた方も結構いたのではないか。未曾有の「コロナ危機」下、人口1億2千万人の国でこの失業者数は ”驚異的に少ない” 。アメリカで一時4,000万人が失業し今でも毎週60万人以上の失業保険申請が出ているのを考えると、記事の「客観性」が担保されておらず大きな違和感を感じる。

日本とアメリカでは雇用の流動性に差があり一概に比較はできないが、この日本のニュースをアメリカで流すとすれば:

「日本でのコロナ失業は7万人に留まっている。企業が十分な手元流動性を確保しており、レイオフ(解雇)なしでも経営が続けられるのだろう」

まあこれでは面白くないので視聴率もヒット率も稼げない、ということなのだろう。アメリカならニュースにさえならないかもしれない。

同じような例が株価にも現れた。@11/11「日経平均」は遂に25,000円を突破。やけに強いな、と思ったら、相場を牽引したのは「地銀株」らしい。そう、前稿で書いた日銀「地域金融強化のための特別当座預金制度」で「再編」が進むとの期待が膨らんだようだ。

*「まさか自分が首になるなんて..」。

「エリート意識」の強いベテラン銀行員ほど”戦々恐々”。”日本型感情論” だと「再編」→「雇用悪化」→「株安」を連想しそうだが、「現実」=市場は「再編」→「コスト削減」→「地銀株上昇」である。

*筆者も外銀で散々「吹き荒れる首切り」を目の当たりにしてきたが、日本のような ”悲壮感” は全くなくサバサバしたもの。むしろ今後を前向きに捉える人の方が多かった。「給料が上がるかもしれないし」。

この点、第3の情報源「マーケット」(11/5稿)の方がメディアより有用な面がある。更に失業者が人手不足の業種に上手く流れれば日本経済全体にもプラスだ。この ”変化” を「日経平均」は反映しているのかもしれない。

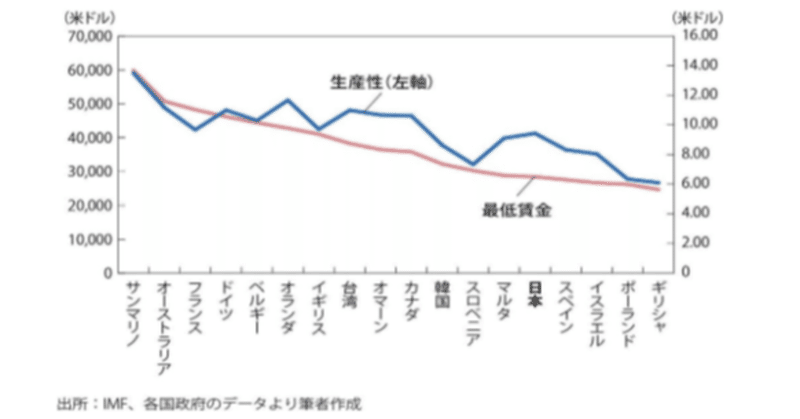

菅政権の参謀に加わっている元ゴールドマン・サックスのデービッド・アトキンソン氏は投資銀行業界ではなかなかの有名人。日本の低すぎる「生産性」(標題添付)について多すぎる小規模企業の弊害を指摘しており、まさに「地銀再編」はこの考え方に基づく施策だろう。「最低賃金」が上がらないのもこうした「供給過多」が原因、という理屈だ。

「投資銀行」=「ハゲタカ」と捉えがちな日本では反感も持たれ易い。実際今のアメリカ社会を見ていると必ずしも ”米国流” が正しいとは言い切れない。一方で日本がバブル崩壊以降「構造改革」を遅らしてきたのも事実。 ”米国流” を取り入れつつ「日本方式」で社会のフォーメーションを変えていくには「団塊」800万人が引退していく今は適切な時期だろう。

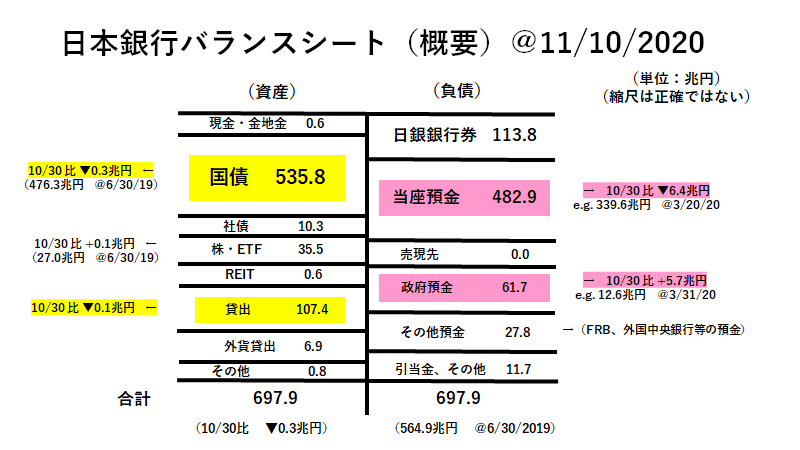

「構造改革」を遅らしてきた ”象徴” が日銀による「金融緩和」。バブル崩壊による銀行の不良債権処理の「時間稼ぎ」のために「ゼロ金利政策」まで導入したが、 その後2008年「リーマンショック」、2011年「東北大震災」と ”不運” が続き、ずるずると先延ばしになって今に至っている。「日銀の資金繰り」( ↓ 「日銀バランスシート」@2020.11.10)が実質▼61.7兆円不足=「政府預金」に陥っている今、本気で「構造改革」を進めるなら「不要な金融緩和」は止める時期に来ている。

「地銀再編」は「円資金市場」にも面白い変化をもたらすかもしれない。「お金」が余っている「地銀」は主要な「出し手」だが、**「再編」はその「出し手」の数を減らし、結果として「金利上昇」を促すことになる。

**マーケットというのは不思議なもので、例えば100億円貸し借りする時に:5行+50億円余り vs 5行▼50億円不足 の時よりも :1行+100億円余り vs 9行▼100億円不足 の方が金利が上昇する。算数ではどちらも需給は同じだが「お金」の足りない銀行が多いと早く不足を補いたいという「心理」が働く。この辺りが ”AI” が苦手とするところで、マネーマーケットがなかなか「機会取引」に浸食されない理由でもある。

それでなくとも@▼0.10%がチャージされる対象の当座預金残高は10兆円 @2016年 → 5兆円台@2020年まで縮小し( ↓ 遂に始まる「実質マイナス預金」。ご参照)、既に「地銀」等の「出し手」がマイナス金利で資金放出するインセンティブは大きく低下。O/N平均レート(TONAR、Tokyo O/N Average Rate)はゼロに接近している。

ここで「再編」が進んで「特別当座預金付利」@0.10%が広がれば益々資金放出意欲が減退し、***TONARはプラス領域に入ってくるだろう。穿った見方をすれば、この「再編」は日銀の「出口戦略」の一環とも読める。

***O/Nレートの変化は思ったより金利市場全体へのインパクトが大きい。何せ金利の出発点で中央銀行の政策金利の目標でもあり、 ”扇の要” にあたるからだ。仮に円のO/Nが@0.00~0.10%にシフトすれば、現在のJGBで2年@▼0.15%、5年@▼0.10%等はとても維持できない。円金利全般には金利上昇圧力がかかり、市場全体がかなり動くのは必定だ。

「ペスト」後にイギリスで農地改革が進んだように「コロナ危機」も強制的に社会の変革を促す。「変化」に「外圧」の必要なこの日本でこれはチャンスでもある。感染者増や「首切り」など、とかく「感情論」が先行しがちだが、どれだけ ”痛み” に耐え「先延ばし」の誘惑を断ち切って前に進めるか。「苦難」の先には必ず「実り」がある。あとは ”覚悟” だけだ。

この記事が気に入ったらサポートをしてみませんか?