続・「理想」と「現実」- 「過剰流動性」の "アンカー" 「日銀」

「理想」と「現実」- やはり鍵を握るのは「日銀」|損切丸 (note.com) の続編

年初から奇妙な相場が続く。主要株式市場や国債市場(金利)が軒並み売られているのを横目にビットコイン(BTC)だけが突っ走る

暗号資産関連会社は大はしゃぎだろうが投資家にとっては望ましい状況ではなかろう。年初からの相場を見ているとわかるが、何かが売られれば何かが代わりに買われる。まるで ”モグラ叩きゲーム” 。例えばBTCが急落した時はWTIが跳ねたりと、まさに 世界は「過剰流動性」中毒Ⅲ ー それでも彷徨い続ける「お金」|損切丸 (note.com) 「お金」ままだまだ溢れている

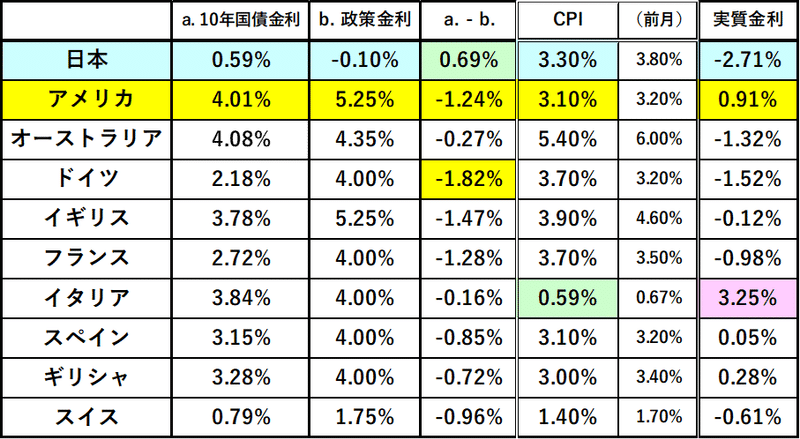

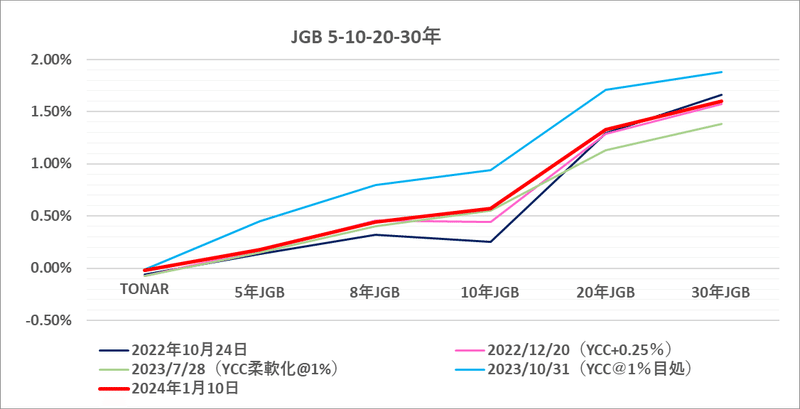

金融政策の修正を慎重に進めてきた日銀だが、またしても「大地震」が立ちはだかる。パターンとしては「東北大震災」(2011)と同じだ。マーケットでは「マイナス金利正常化」時期が1月から4月(あるいはそれ以降)に後ずれするとの見方が強まり、JGB10年は一気に@0.60%割れ。ドル円と共に海外勢による「キャリートレード」も入って来ている

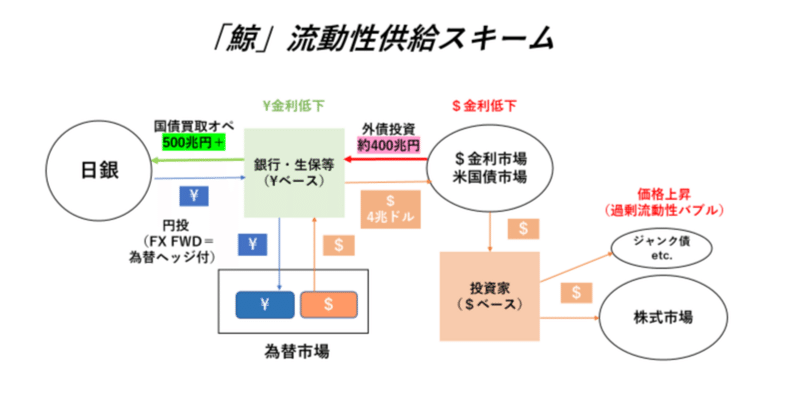

筆者が英銀で22年間見てきた「円金利」の主軸は「過剰流動性」の "アンカー" であるという事。「ゼロ金利政策」「異次元緩和」「XXバズーカ」「マイナス金利政策」と「円」は 続・マネーマーケットの「鯨」ー 円金利が反転上昇したら何が起きるのか。|損切丸 (note.com) と認識されており、400~500兆円とも推計される「お金」が海外市場を動かしてきた

その最たる例が「トランプ時代」からしばらく続いた「ガチホ」「ほったらかし投資」であり、とにかく何か買っておけば株でも国債でもバカチョンで簡単に儲かった。「コロナ危機」で強烈な振り落としも起きたが、その都度FRBやECBから100兆ドル単位で「お金」が追加投入され結局元の木阿弥

日米欧による「大借金」→「過剰流動性」は強烈な「インフレ」に転嫁。 「大緩和」のあとしまつ。|損切丸 (note.com) としてまずFRBが行ったのが+5%もの急速な「利上げ」。ECBが追随することで欧米国債市場は "クラッシュ" を起し、株式市場も調整、いくつかの中堅銀行が葬り去られた

最後に残ったのが「鯨」=日銀。それに対するマーケットの "脅え" は我々日本人が思うより大きい。それ故の年初からの株売り、国債売りと推測するが、 "漁夫の利" を得たのが「金利」の影響を受け難いコモディティ(商品市場)や暗号資産市場。いわば ”止まり木” 効果。「お金」=法定通貨の枠内で起きる調整が不可避であればこう言う現象は起きうる

隠れた主役はJGB(日本国債)。円金利が上がって「鯨」マネーが母国=日本に帰還となれば他の ”モグラ” は叩かれ、ドル円等の「キャリートレード」も大打撃を被る。だから昨年のようにガンガン「円売り」にいけない。本格的に「過剰流動性」が解消に向かえば ”止まり木” も用済みになる

「損切丸」でさえそう思っているのだから、賢い日銀の官僚はわかっているはず。だから慎重の上にも慎重を期している訳だが、時間をかけすぎればまた ”ミニバブル” を醸成してかえって被害を大きくする。その点は「バブル」で十分学習済みのはず。あとは「勇気」と「決断」のみ

"マーケットは結局あるべき理論値へ回帰する"

これは30年近くマーケットを見てきた筆者の信条だが、毎回時間軸は多少のズレを伴う。特にAI等金融テクノロジーの発達した現代のマーケットではかつて無いほど変化が速く激しい。とても「人」のついていけるスピードではなく、事態が起ってからでは対応は極めて困難になる。だから*今まで以上に「先読み」と「準備」が大事。今は「マイナス金利廃止」後ずれで動いているが「投資」で考えれば些末な事。大事なのは「将来価値」だ

*前稿 続・「憧れのアメリカ」の終焉 ー 「アジアの時代」到来か?|損切丸 (note.com) で日韓のエンタメ業界のことに触れたが、K-POP隆盛の出発点になったのがあの「国家破綻危機」(1997年)だったという。これを日本の「失われた30年」に置き換えればそっくりJ-POPにあてはまる。やはり「人」を変えるのは "危機感”

折しも「裏金疑惑」で政界は大激震。「ロッキード事件」も「リクルート事件」も ”辰年” だったというからなんたる巡り合わせ。この国にも(良い意味で) "地殻変動" が起きそうな気配が漂ってきた

筆者が立てている2024年のメインシナリオは:

①日銀が「マイナス金利」廃止、+1.0~1.5%「利上げ」へ

②ドル円が@130円程度まで調整(+7%)

③日本の株価や不動産は「円」の還流効果で欧米比好パフォーマンスを維持(+5~10%程度)

④ ↑ ②③により内外の価格差が縮小

折しも今日(1/10)日経平均が@34,000円を超えているが「円安」もここまでくると株価にはマイナス。金利上昇をきっかけに「円」が日本に還ってくるプラス効果の方が上回るだろう。ただそれもこれも日銀による「金利正常化」が前提。またまたこれを "延期" すると全てがひっくり返る。 "アンカー" 「日銀」の責任は重い。まずは700兆円超に膨張した自らのバランスシート ↓ を縮小させることだろう

この記事が気に入ったらサポートをしてみませんか?