日本のCPI「下方バイアス」のカラクリ。ー 金利も賃金も年金も「下方バイアス」。

”2021年度の公的年金の支給額が0.1%程度の引き下げの見通しとなった。物価や賃金が伸び悩んでいるためで、引き下げは4年ぶり”(1/16毎日新聞)

「ついに年金にも来たか...」

新年度の年金支給額が▼0.1%とわずかながら引き下げになるという。「物価スライド」の発動はなかったものの「物価」が参考指標となっているというところがミソ。日本の物価指標CPIには「下方バイアス」のカラクリがある( ↓ 11.21.日本式「減点人事考課」について考えて見る。ご参照)。

11月のCPIは更に低下して@▼0.9%。今回特に酷いのは「GOTOトラベル」で「旅行代金が▼30%以上下がった(?)」のをCPIに算入した事。実態は国の補助金で「顧客」の支払いが減っただけで旅行代金そのものが下がった訳ではない。当然CPIの要素から除外されるべき「特殊要因」だが、それを「価格下落」に含めるのはあまりにあからさま。当然「狙い」がある。

こんなことをして「得」をするのは一体誰だろう ー 財務省と企業だ。

物価指標は広く市場、経済に影響がある。実例を挙げれば:

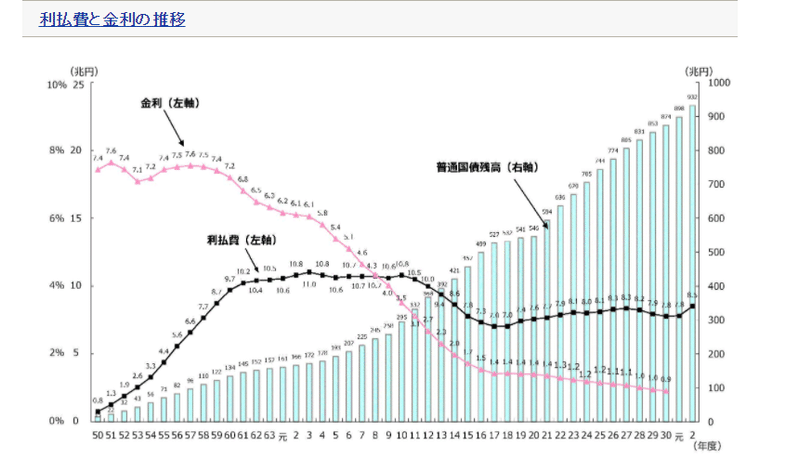

・国債金利を低く抑え、国の利払い額を減らす。e.g. 「物価連動債」の利払い額はCPIに直結するため、もろに影響。

・春闘、ベア等雇用、賃金の決定要素になる。e.g. 物価下落 → 賃下げ。

・物価下落 →「円安」効果(期待)

そして今回の年金マイナス改定だ。つまり「物価下落」は国費や賃金を減らす「格好の言い訳」であり、政府・与党と経済団体を潤す事になる。実際国の利払いは低く抑えられ ↓ 、上場企業の550社以上が増益になったのも「経費削減効果」、つまり「人件費削減」がかなり貢献している。

それでは「損」しているのは誰か - 国民と投資家だろう。

よく「株価と実体経済は乖離している」と言われるが、正確には「株価と実質賃金が乖離している」だ。だが実質賃金の低下=企業の人件費抑制であり、企業業績にリンクする株価が上昇するのは実は整合的でもある。10年国債がゼロ近辺に維持されているのも「国民の我慢」によるところが大きい。これが日本でも「貧富の差」の拡大に拍車をかけている。

それではこんな状態がいつまでも続くのか。筆者の意見は「否」である。実は市場に「しっぺ返し」の芽も育ちつつある。

日銀短観の内容を見ると「人手不足」が恒常化してきていることがわかる( ↓ 12.15.実は凄い「日銀短観」。をご参照)。未曾有の経済危機下の現在でさえ、企業の人手は足りていない。これが少しでも平時モードに戻ればおそらく「人手不足」が深刻化するだろう。

従業員に酷い仕打ちをしてきた企業は近い将来大きな「しっぺ返し」を喰う。今やアジア等国外からの労働者もコストが上がっており、人の確保が大変になるのは明白。下手をすれば黒字でも「人手不足倒産」だ。

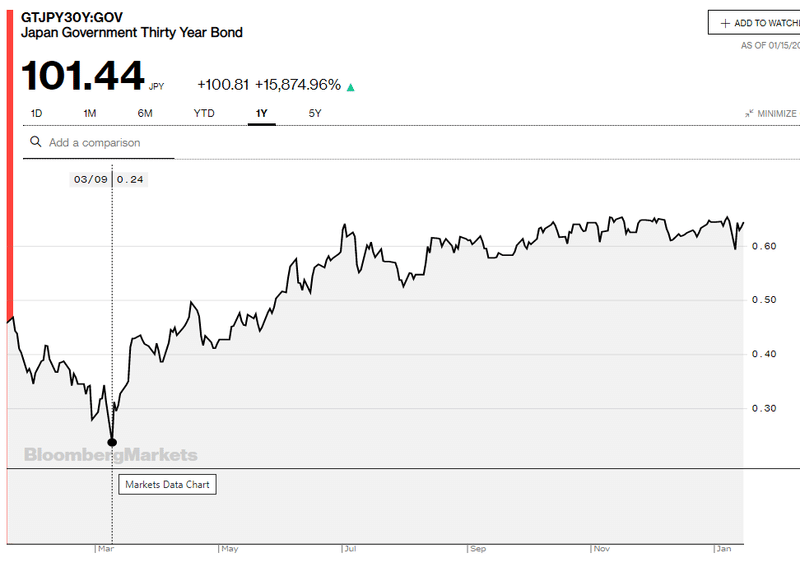

それでは国債の利払い費はどうか。これも雲行きが怪しい。財務省、日銀が必死に低金利維持に努めているが、日銀の「お金不足」が明らかになり、もうこれ以上の「量的緩和」追加は無理。それどころか実際は「出口戦略」に向かっていて、既に超長期の20年債@0.40%台、30年債@0.60%台と金利上昇傾向が明確になりつつある。

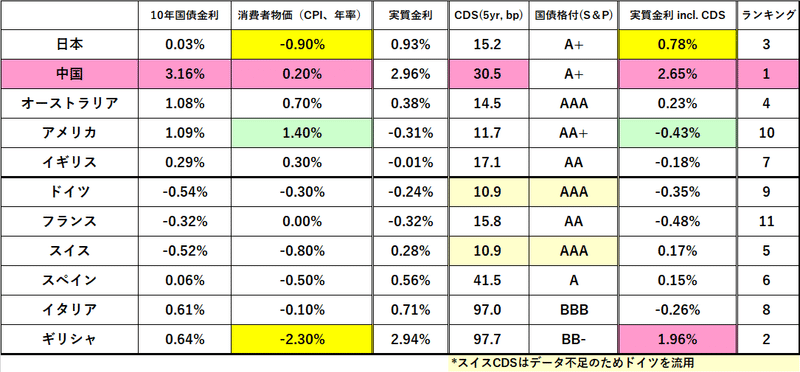

では「円安期待」はどうか。はっきりいって ”CPI操作” は逆効果だ。無理にCPIを▼0.90%に下げたことによって日本国債の「実質金利」は急上昇。10年@+0.78%は米国@▼0.43%よりも+1.21%も高く、海外投資家にすれば「円買い」要因。財務省には為替介入を司る「為替市場課」もあるが、為替より国債利払い減額の方が重要と言うことだろう。

「無理は通っても無理」

このCPIをはじめ日本の金融・財政政策は無理に無理を重ねている印象で、今後かなりの反動が見込まれる。おそらく口火となるのは「人手不足」を起点とした賃金の上昇だ。今は「コロナ危機」の ”おかげ” で燻ったままだがいずれ火を噴く。先見性のある企業ならここをチャンスと捉えて人材確保に動くはずだ。今後数年を左右する重要な戦略になるだろう。

株も持たない労働者が自分達の労働環境とかけ離れて上昇する株価を恨めしく思うのは理解できる。「緊急事態宣言」が出ても政府の ”お願い” を聞かないのはそういう不満が原因なのだろう。だが株価は「未来」を先取りして動く。必ず「実体」がついてくるはずなので不合理な「乖離」を嘆くばかりでなく、もう少し「未来」に「期待」していい。

この記事が気に入ったらサポートをしてみませんか?