「お金中毒」のマーケット ー 政府・中央銀行に次々と ”おかわり” を要求。

(欧州)12/10 ECBパンデミック緊急購入プログラム(PEPP)の規模を€1.35兆 → €1.85兆に拡大。+5,000億ユーロ ≓ +63兆円

(中国)①12/15 中国人民銀行、中期貸出制度(MLF)1年物資金の満期分6,000億元→9,500億元@2.95%(据置)に借換。+3,500億元 ≓ +5.6兆円

(中国)②「融資平台」と呼ばれる地方政府傘下の投資・事業会社が発行する債券「城投債」(都市投資債)の2020年の発行額が過去最高へ。今年1~9月は約3.3兆元 ≓ 52兆円で前年の1.3倍、新規調達額は1.7兆元 ≓ +27兆円

(米国)12/15 超党派の追加経済対策案7,480億ドル ≓ 77.5兆円合意の見込

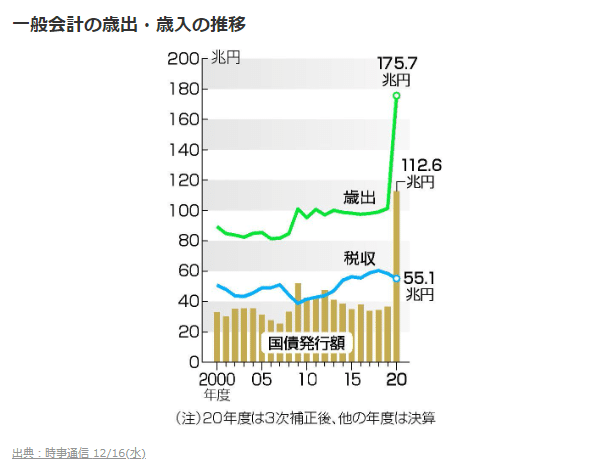

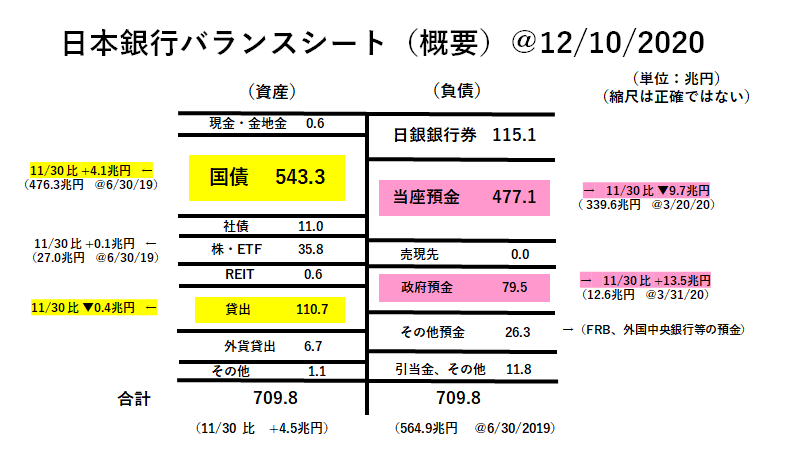

(日本)今年度の国債発行額は過去最高の112兆円。昨年度51兆円から倍増

まあ出るわ出るわ、日米欧+中国からバンバン兆円単位の「お金」が。最近の ↑ の事例だけでも純増額は合計+234.1兆円にもなる。

特に「株価至上主義」のアメリカは「金利上昇」「流動性の減少」に怯えているようでもあり、株価が下がりそうになるとマーケットは政府・中央銀行に次々と ”おかわり” を要求。「お金中毒」と言って良い状況だ。

「主要通貨・ドル」を握っているアメリカはそれでもいい。だが「ドルのバラマキ」には「ドル安」という強烈な ”副作用” が伴う。以前の投稿で「近隣国窮乏化策」と言う言葉を用いたが、「ドル安」=「ドル以外の通貨高」=「米国以外の国への金融引締め効果」を生む。

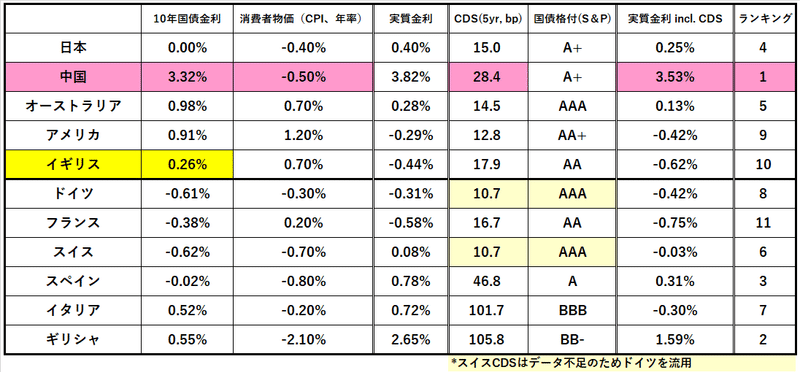

これを一番苦々しく思っているのはヨーロッパ、特にドイツだろう。「通貨高」はドルベースの資産額を増やすので一見良さそう。実際ドイツDAX指数の推移を見ると、3月の急落以降ドル建のパフォーマンスは悪くない。↓

だが*「ユーロ高」による交易条件の悪化は受け入れ難いはずだ。3月以降のユーロ/ドルの変化は@1.0696 → @1.2151=+13.6%。ドル円の+7%程度(@111.30→@103.66)と比べても明らかに不利。ECBが執拗に金融緩和に拘る ”真の狙い” はこの「ユーロ高」阻止にあると筆者は見ている。だが今のところユーロ/ドルの上昇が収まる気配はなく、ECBも頭が痛い。

*製造業の比率が低いイギリスは「通貨高」についてはドイツほど神経質ではない。一時取り沙汰されていた「マイナス金利」導入についても大分下火になり、一時@0.16%まで買われていた10年国債も@0.26%まで押し戻されている。お金に聡いイギリス人のことだから「マイナス金利」=「預金税」のからくりには気付いているのだろう。

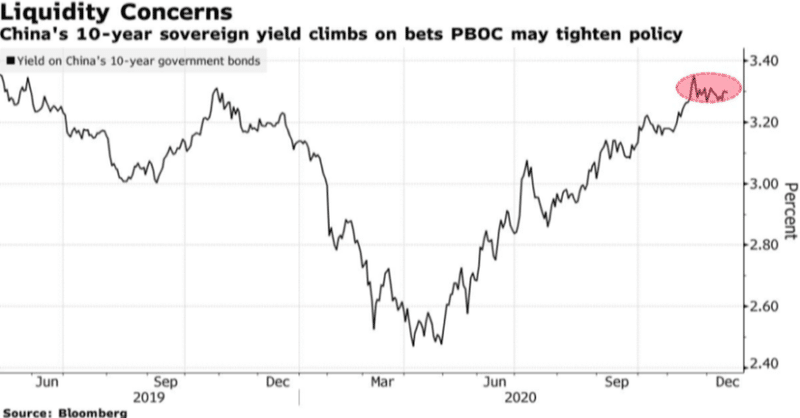

頭が痛いのは中国も同じだが内容は大分違う。こちらは国内の「信用膨張」とそれに伴う「流動性不足」「デフォルト」に悩まされている。中銀である中国人民銀行がやっとその重い腰を上げ、1年物MLFで+5.6兆円相当の「資金供給」を行ったが、金利を押さえ込むことは出来ていない。

一方、不動産関連の「城投債」による新規調達額が+27兆円に及ぶなど信用膨張が止まる気配はない。状況は**バブル期の日本によく似ている。こちらも違った意味で「お金中毒」になりつつある。

**ベースになるドルが足りないまま「人民元」を刷り続けると「悪性インフレ」になるのは確実。真剣にこれを止めたければ「金融引締め」が必要なのだが、それは為替市場で「人民元高」を誘発する。今でも輸出の利益が削られているのにこれ以上の「元高」はかなり苦しい。「主要通貨をデジタル元に出来れば...」と思うのは無理もないが、簡単にはいかないだろう。

「日本」はこれから打つ手がないことが致命的。特に「量的」に「お金」を追加する手立ては尽きている。今期発行の国債112兆円の中に「政府預金」で日銀に廻っている79.5兆円の大部分が含まれていると推察されるが、財政執行されれば何れ本来の目的に「お金」は振り替わっていく。***期末の来年3月が目処となるが、一体どう「資金繰り」を付けるのだろう。

***今朝方(12/16)「日銀、財務省の外国為替資金特別会計から60億ドル程度を買入」という報道があったがこれは何だろう? 現状の「外貨貸出」6.7兆円はFRBからドルのファイナンスを受けているはず。今夕に出た最新のニュースだと造幣局保有の「金」を換金するための日銀ー財務省との「三角取引」で「大学ファンド」の財源だという。175兆円のうちの6,000億円程度では「焼け石に水」だが、それでも日銀・財務省の担当者の涙ぐましい「資金繰り」努力には違いない。本当にお金が足りていないのだ。

さてこのような状況下、FOMCの結果が今夜出る(イングランド銀行は12/17)。市場の ”おかわり” 要求に更に応じるのか。だがアメリカは ”ボス” が変わるのでこれまでのように ”無理難題” を言うことはなくなるだろう。財政が出るなら金融政策は ”お休み” もありかも。だが「お金中毒」患者が黙っているとは限らない。米債市場はどちらにしろFOMC後は売る気満々のようだ。ここまで来たら10年国債@1%は試したいだろう。

「ドル安政策」は長年の「米国覇権」の肝だ。その中心にはいつもFRBがいたが、「米中覇権争い」の中、現在の「金利上昇」を容認するのかどうか。政治的な意味合いも濃く、今後の為替、株式市場にとって非常に重要な会合になりそうだ。政策発表と共に「声明文」の内容も注視したい。

この記事が気に入ったらサポートをしてみませんか?