Good company その2 エンビプロ・ホールディングス

こんにちは。Shunzoです。

読んでいただきありがとうございます。

将来性のある事業や、地球環境に良い取り組みをしている企業を紹介するシリーズです。

株式会社エンビプロ・ホールディングスを取り上げます。(2023年4月29日時点)

事業内容:

資源循環(リサイクル、リユース、リマニュファクチュアリング)

グローバルトレーディング(金属スクラップやその他資源物のグローバル流通)

リチウムイオン電池リサイクル(レアメタルの資源循環)

、他

なぜピックアップしたか:

不用品の回収、中古品の流通、リサイクル処理、グリーンマテリアルの生産を自社内でできるところ、それを利益が出て拡張可能なビジネスにしているところがすばらしいと思うからです。

持続可能社会実現の一翼を担うという大きなミッションを応援します。

同社のチャレンジとして、以下の項目を挙げているのも成長性を感じます。

サーキュラーエコノミー実現のためのエンビプロ グループのチャレンジ

・ハイレベルな製造業への変革 → QCDで動脈産業と同じレベルになる

・QCDにカーボンニュートラルのCを加えた地上資源由来の素材メーカーに変革する(QCDC)

・広域での回収能力保有 → アライアンスを含め自社での全国回収網を作る

・デジタル化の推進 → 回収・生産・管理のあらゆる部門でデジタル化を推進する

・社会インフラとしてのリサイクル業に成長

・創発的能力を備えた自律した個人の規律ある集団

https://www.envipro.jp/sustainability/

使えるものはなるべく使い、使えなくなったらリサイクルし、何かを作る素材を作る、というシステムは今後様々な業界でニーズが出てくると思います。

同社はグローバル展開もしているので可能性に溢れています。

中期経営計画で2027年6月期に750億円という売上目標は出していますが、テクノロジーの力が入れば上振れてもおかしくはないと思います。

今後の急成長に期待です。

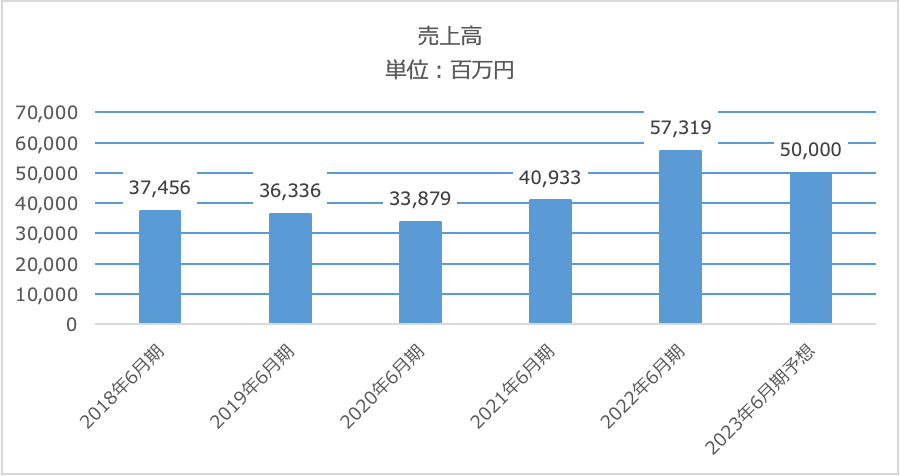

売上高:

決算説明資料を見ると中国の景気や鉄スクラップの市場価格に影響をされるようですが、2022年6月期の売上が前年比1.4倍になっているのは資源価格が高かったこと、脱炭素の動きからリサイクル資源の評価が上がったためのようです。

2023年6月期は市況悪化で全体的には減収減益ですが、リチウムイオン電池リサイクル事業は前年の2倍以上になっています。

リチウムイオン電池リサイクル事業の成長に期待です。

「売上高」補足:

企業の商品がどれだけ売れているか。

企業がテリトリーとしている市場の規模もある程度わかる。

多事業展開をしている企業はセグメント売上高も見る。

売上総利益、売上総利益率:

「売上総利益」補足:

売上総利益(売上高ー売上原価)、売上総利益率(売上総利益 ÷ 売上高 x 100)は、コストに対してどれだけ付加価値付けて高く売れるかなので、ある意味商品力がわかる。

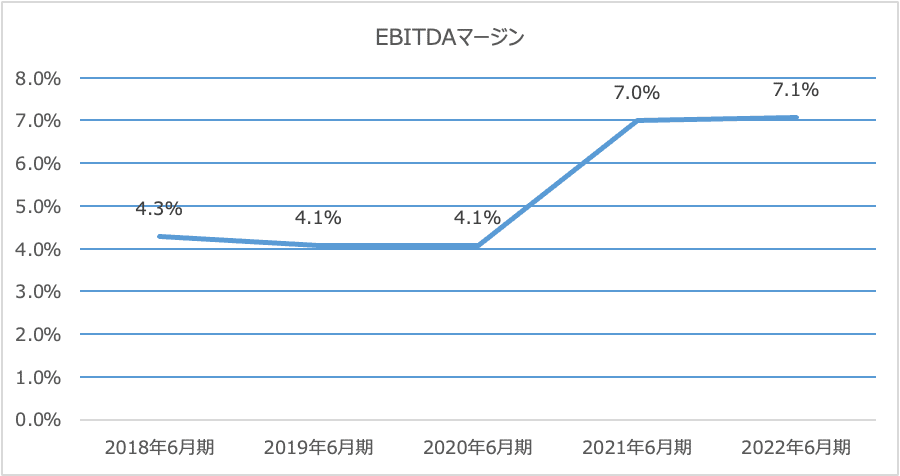

EBITDA、EBITDAマージン:

単純化のため、「営業利益+減価償却費」で計算しています。

近年上昇傾向です。

「EBITDA」補足:

EBITDA(Earnings Before Interest, Tax, Depreciation and Amortization)は、業界や国の違いによる減価償却費や償却等の影響をなくした企業の収益力がわかります。

EBITDAマージン(%) = EBITDA ÷ 売上高 x 100

資産と時価総額の比率:

2023年4月29日現在、資産の金額を時価総額が下回っています。

今後の事業展開に期待したいと思います。

「資産と時価総額の比較」補足:

市場からの無形資産の評価の目安と考える。

無形資産とはブランド、特許、技術力、社員の能力等、一部を除いてはバランスシート上に載らないもの。

バランスシートの右側の資金調達(負債、純資産)の結果が左側の資金運用状況(資産)になっているので、バランスシートの左側と時価総額を比べることでバランスシート上に表せない企業価値の目安になると考える。

市況によっても時価総額は変わるのであくまで目安。

以上、将来性のある事業や、地球環境に良い取り組みをしている企業としてエンビプロ・ホールディングスを紹介しました。

※投資は自己判断でお願いします。

この記事が気に入ったらサポートをしてみませんか?