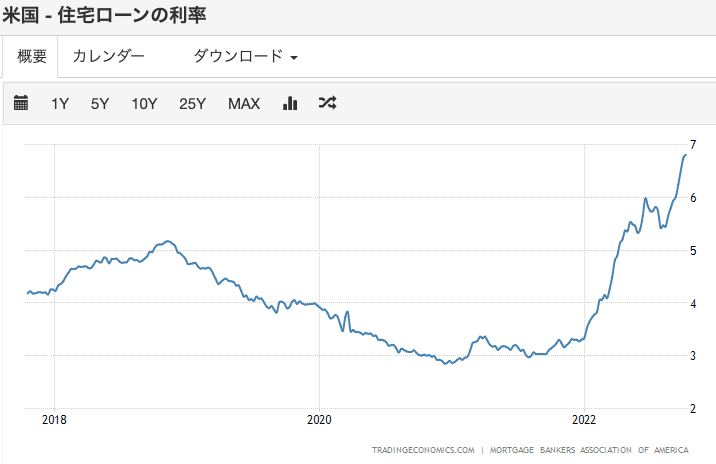

米国の住宅ローンが6.75%になり、2023年の金融危機が迫っている

今年になり急速に上がっている、米国の住宅ローン金利が10月5日6.75%でした。

2021年は3%台だった米国の住宅ローン金利が、6.75%に上がりました。

住宅ローンのシュミレーションしてみます。

・金利3.00%のときの、5000万円ローンの35年支払額

毎月の返済額 19万2425円 35年の支払総額8081万円

・金利6.75%のときの、5000万ローンの35年支払額

毎月の返済額 31万0708円 35年の支払総額1億3050万円

金利が米国の10月の6.75%に上がると、支払総額は1億3050万円へと61%も増えます。

米国では普通の価格の住宅が、買えなくなるでしょう。

そうなると住宅価格は下がります。

米国 S&P/ ケース・シラー住宅価格指数 (20都市・前年比)を観ると、2022年09月27日 (7月前年比)ー16.1%、2022年08月30日 (6月)ー18.6%、2022年07月26日 (5月)ー20.5%です。

住宅金利上昇により、大きく住宅価格が下がってきました。

理論値では、住宅価格が61%下がらないと、金利が6.75%なら同じ負担では買えません。

現実には、61%も価格が下がれば建設会社とローン会社は潰れます。

全米の住宅価格が25%下がると、リーマン危機のときと、同じになります。

世帯の第2・四半期の米家計債務は、16兆1500億ドルと過去最高を更新した。

高インフレを受け借り入れが増加し、住宅ローン残高が2070億ドル急増したほか、クレジットカード残高や自動車ローンも増加した。

米国では住宅ローン金額が1500兆円と大きく、多くはMBSになっています。

英語表記「Mortgage Backed Securities」:

「不動産担保証券」のこと。日本語では「モーゲージ証券」とも呼ばれます。資産担保証券(ABS)のひとつで、住宅ローンの元本や利子の返済資金を裏付け資産として発行される証券。米国では住宅ローンの貸し出しリスク分散などの観点から住宅ローン債権の多くが証券化されており、債券市場では米国債と同様、重要な投資対象となっています。す。連邦準備制度理事会(FRB)が購入対象とするのは「エージェンシーMBS」と呼ばれる証券で、ファニーメイ(連邦住宅抵当金庫)やフレディマック(連邦住宅貸付抵当公社)などの政府系住宅金融会社が元利支払いを保証した証券。日本の銀行や保険会社なども保有しています。

リーンマン危機のように、AAA格のMBSが大きく下落し、MBSにかかったCDS(住宅ローン証券化商品に保険金をかけることができる金融商品)が高騰することになります。

その予測される金融危機の政策は、リーマンショックと同じく、米国政府が緊急に、無条件出資して銀行危機をとめます。

さらに、FRBは、金融緩和をして、下がった株価を回復させます。

住宅価格の下落は、約1年の時差があり、2023年の6月から起こる米国住宅ローンの危機は、リーマン危機のときより約2倍大きい(400兆円損)とされます。

13年で米国経済が約2倍になっているからです。

住宅ローン金利を4%くらいに下げないと、金融危機が倍になって再来します。

【拙著の購入はこちら↓】

☆amazon新着ランキング 1位☆

【一 遼(にのまえ りょう)の毎日投稿のSNS】

・ノート:https://note.com/ninomaeryou

・ツイッター:https://twitter.com/ninomaeryou/

・インスタグラム:https://www.instagram.com/ninomae_ryou

・フェースブック:https://www.facebook.com/ninomaeryou/

・リンクドイン:https://www.linkedin.com/in/%E9%81%BC-%E4%B8%80-412570121/

・PostPrimeをはじめてみませんか?🌟 招待コードを使うと、PostPrime Coinが贈られます 🎁 有料機能であるプライム登録やありがとうにPostPrime Coinを使用できます。招待コード:9HKSC5UQ

まずはアプリをインストール 👇https://app.postprime.com/redirect

よろしければサポートお願い致します。クリエーターとして、国内外の科学的情報収集の活動費として使わさせて頂きます。