【2021年版】フード・デリバリー関連のまとめ記事を毎週投稿し続けた結果の振り返りと考察

なんだかんだで週刊noteも3年目に突入ということで、2年目の振り返りをしていきたいと思います。

本noteの構成は以下の通り。(特に本noteについてご存知の方は「1.前置き」はすっとばしてください。)

1.前置き

改めて、毎週月曜日にフードやデリバリー、小売やフードテック関連等のニュースをnoteでまとめています。

そのまとめを1年間続けた結果、見えてきたトレンドや今後の方向性について、考察という形で1つのnoteにアウトプットしました。(noteを習慣化する"きっかけ"についてもこちらに書いております。)

そして、そこからさらに1年経過したということで、2年目の考察noteを書いていこうと思います。

2.振り返り

まずは国内における外食と中食の市場規模をざっくり数字で確認していきます。

「ホットペッパーグルメ外食総研」が9月に行ったセミナーで、2020年4月~2021年3月に実施した調査「2020年度 外食&中食市場概況」について解説をした資料を元に振り返ってみます。

※調査リリース資料はこちら(PDF)ですが、セミナー投影資料(PDF)の方が分かりやすいので、そちらを参照します。

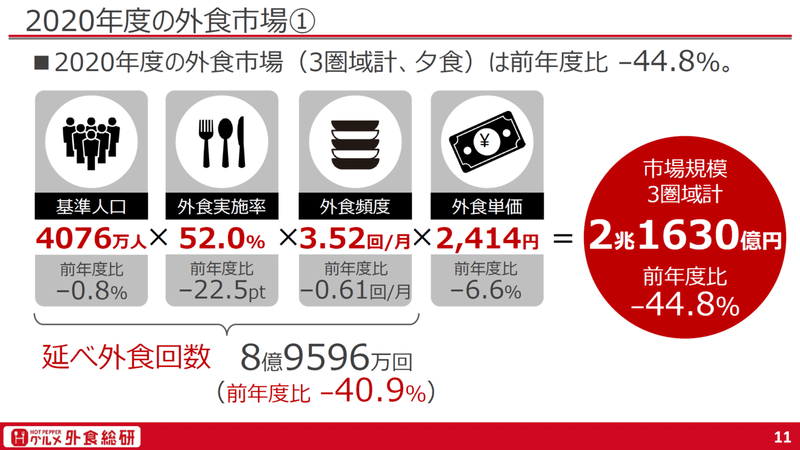

こちらは2020年度(2020年4月~2021年3月)の外食市場動向。

まだコロナ影響がほとんど無い前年度(2019年4月~2020年3月)と比べて、延べ外食回数が大きく下がっているのが見られます。

特に外食実施率(そもそも外食をしたか・していないか)の率が大きく下がっており、外食頻度(外食をした人のうち何回外食をしたか)の減少だけでなく、そもそも外食自体を避ける人がとても多かった結果でした。

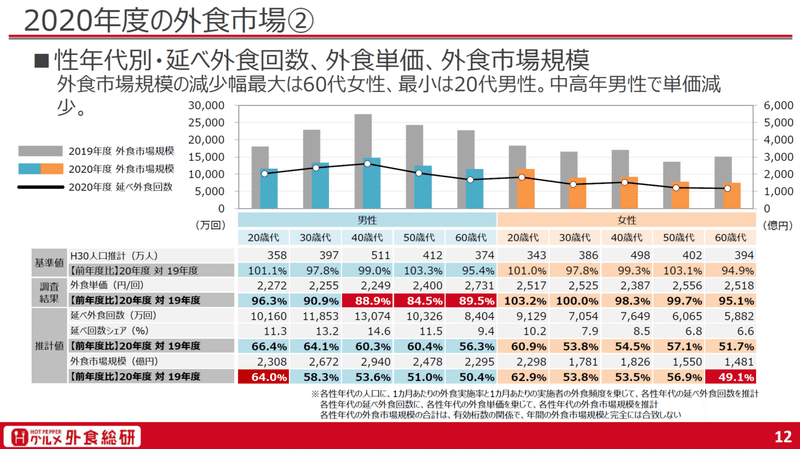

また、特に男性の40代以上で単価も下がっており、こちらは飲酒需要が落ち込んだことが現れていますね。

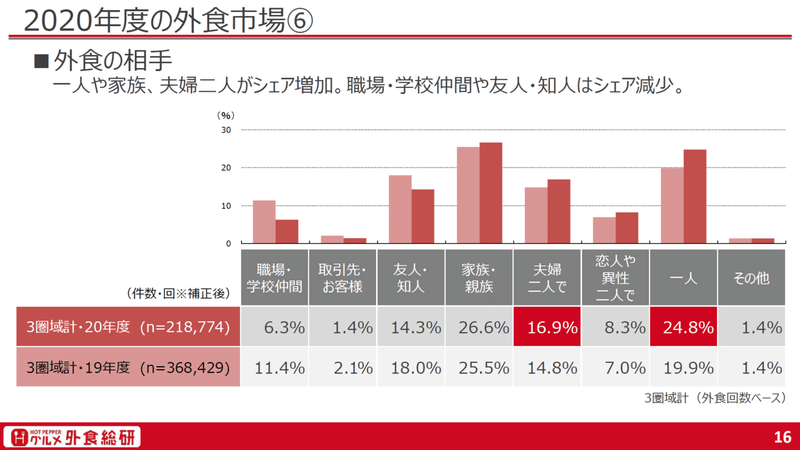

こちらは食事をする相手のアンケートですが、一緒に食事をする人数が減っていることも単価に影響してそうです。

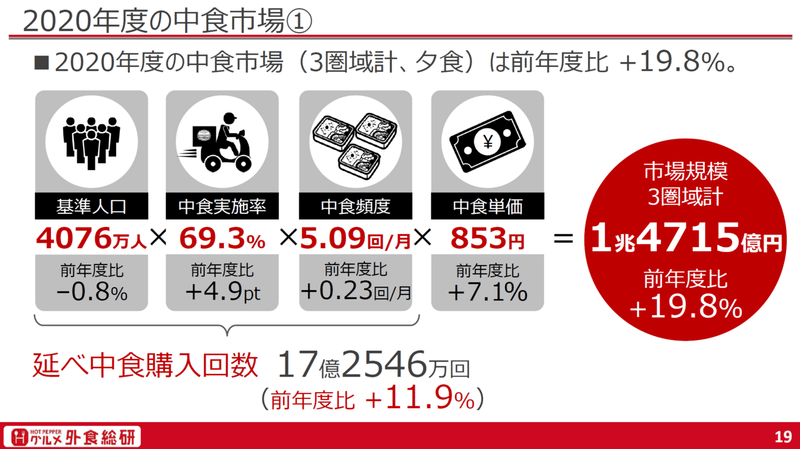

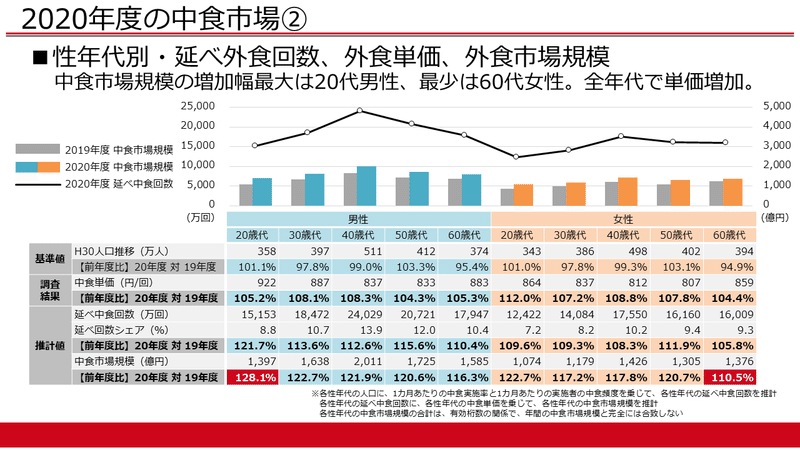

外食に続いて2020年度(2020年4月~2021年3月)中食市場の動向。

※2つ目はセミナー投影資料に無かったので、データを元にこちらで作成しました。

外食同様に、20代男性が一番伸長率が高く、(伸びているものの)伸び幅が一番少ないのは60代女性でした。

外食にしろ中食にしろ、20代男性と60代女性は対局にあるイメージですね。恐らく内食(自宅で調理)の機会が最も遠い層と、最も近い層ということだと思います。

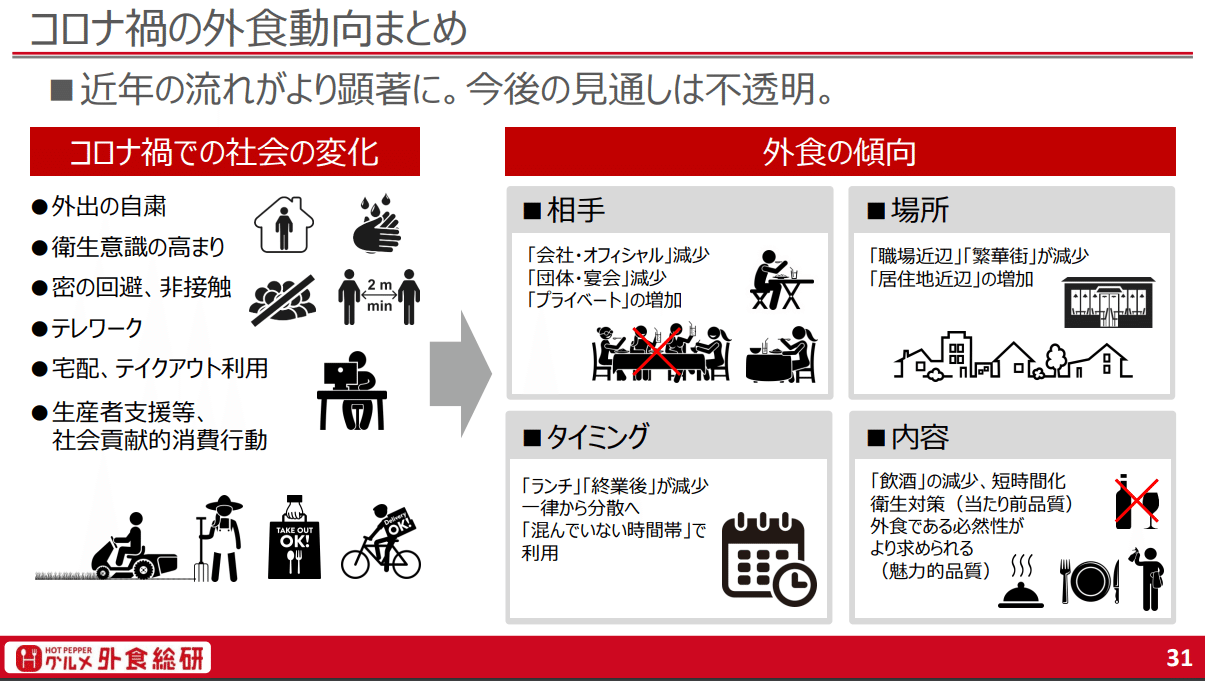

ワクチン接種者も増えているものの、依然として感染リスクを避ける傾向はまだまだ続きそうですが、緊急事態宣言が明けた10月以降から年末年始にかけての人流が今後の各市場への影響に直結していきますね。

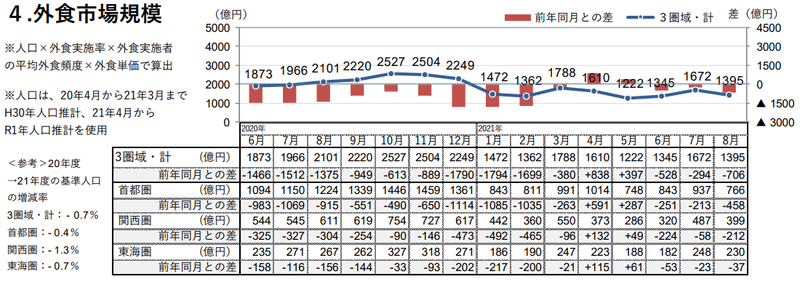

以上が2020年4月~2021年3月までの動向ですが、直近の8月単月でもレポート(PDF)が作られており、6月以降すでにコロナ禍である前年同月との差が開き続けていて、これは感染者数の拡大が影響しているものと思います。

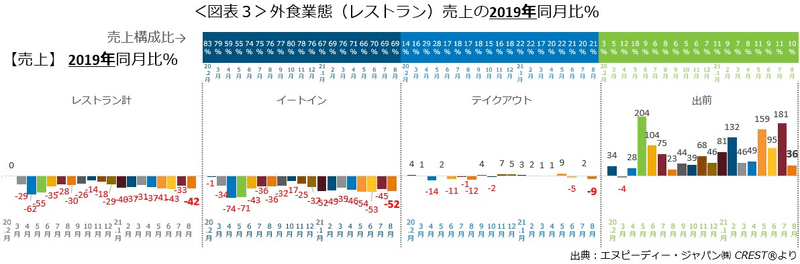

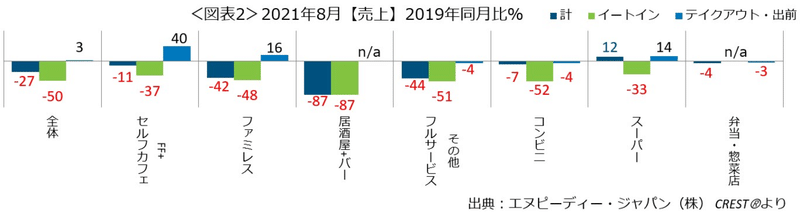

また、こちらはエヌピーディー・ジャパン社が出している外食・中食 調査レポートの8月版からの抜粋です。

イートイン(外食)・テイクアウト&出前(中食)毎の2019年売上対比が分かりやすいですね。

イートインにおいては、農水省が主導するGoToEatキャンペーンによって2020年10月から落ち込み幅が減りましたが、感染者拡大による停止措置などもあり、結果的には一時しのぎでした。

もはや「トリキの錬金術」とか「無限くら寿司」が懐かしい…。

また、業態毎に見ても外食の落ち込みは顕著です。

以上、簡単ですが、各社の調査レポートを元に食市場の動向を振り返ってみました。

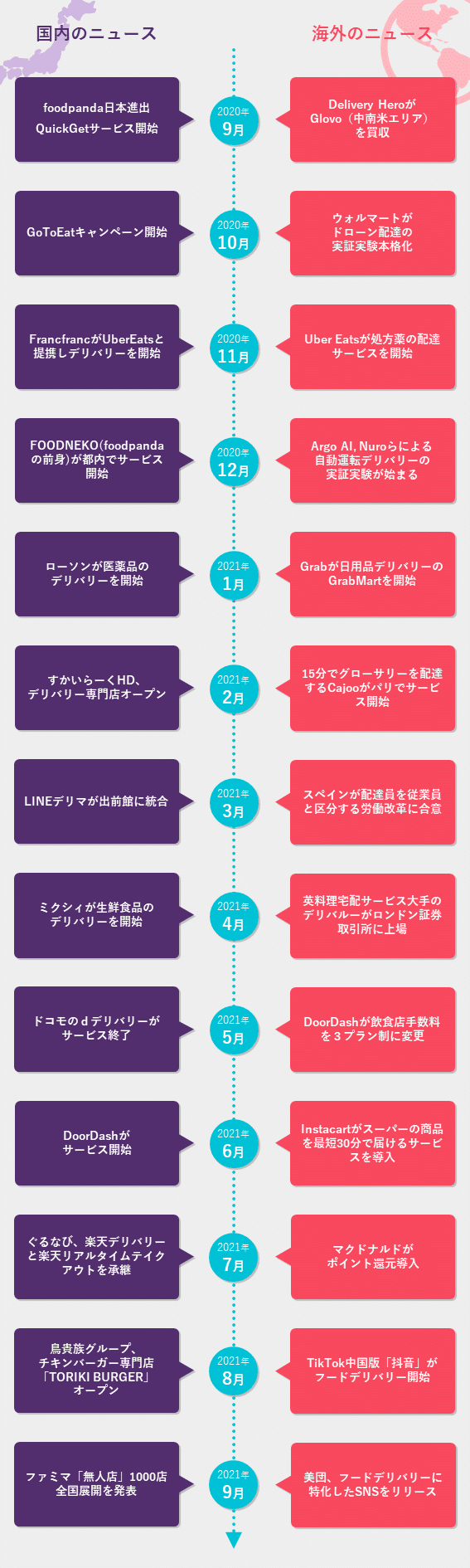

続いて、本noteで取り上げた記事をベースに、食市場におけるこの1年の主なニュースを国内と海外に分けて振り返ってみます。

フードデリバリーサービスを中心としていますが、外食、小売、物流といったものもピックアップしています。

1年という短い期間でも業界が大きく成長・変化していると感じますね。

逆にそれだけコロナ影響による変化の波が大きいということでもあります。

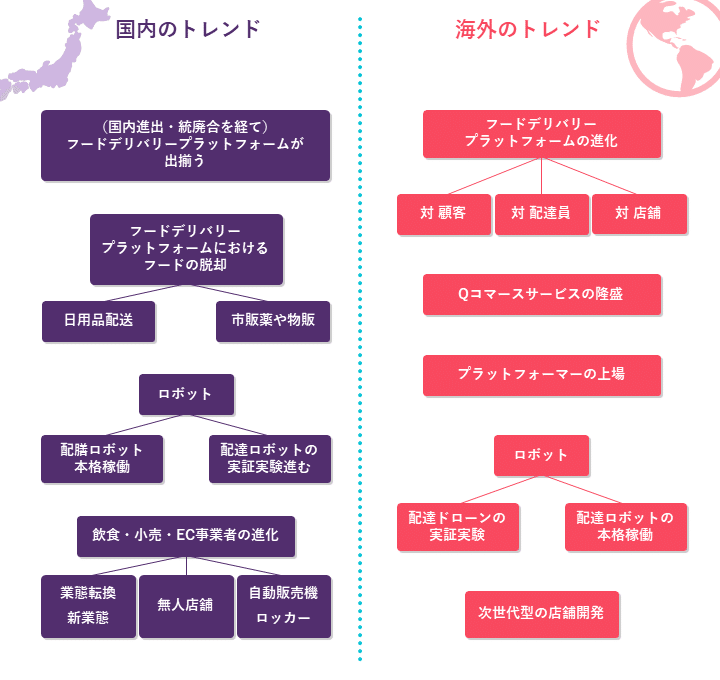

これらのニュースを元に、トレンドとしてキーワード化したものが次です。

3.この1年での主なトレンド

大まかに上から、フードデリバリー・物流・飲食/小売のカテゴリに分けてみました。

それでは国内を見てきましょう。

まずは何と言っても「フードデリバリープラットフォーマーが出揃った」ことが1つ大きなポイントです。

特に海外勢としてドイツに本社を置くDelivery Heroがアジア圏で展開しているfoodpandaや、本国アメリカではシェアNo.1を誇るDoorDashが満を持して日本に進出してきました。

foodpandaが神戸市にやって来た。https://t.co/IZ6ILro9rM pic.twitter.com/dog5GTcbTS

— foodpanda Japan (@foodpandaJP) September 23, 2020

日本の皆さま、こんにちは!

— DoorDash Japan (@DoorDash_Japan) June 11, 2021

アメリカNo.1のフードデリバリーサービス、ドアダッシュです!地元の人気店から、あなたのもとに最高のグルメをお届けします。🍱 🍣 🍔🍝

#ドアダッシュ

また、韓国でシェアNo.1の配達の民族も、FOODNEKOという名前で進出してきましたが、配達の民族を買収したDelivery Heroによって開始5カ月程度でfoodpandaと合併したりと、コロナ前では想像できないくらいのスピード感でサービスが変化してきています。

それにしてもFOODNEKOには"おネギさん"という他社と比べて圧倒的に存在感のあるキャラがとても印象的でした。

はじめまして。

— FOODNEKO(フードネコ) (@FOODNEKO) December 7, 2020

FOODNEKOでおいしい料理を配達してます〜。わたしのしっぽは急ぐ時にスケボーになるんです。すごいでしょ?

ネコなので、こたつで丸くなりたいところだけど…今日も配達に行ってきます〜! pic.twitter.com/uYO6KjrIBl

販促としてのキャラクターだけでなく、アプリもおネギさんテイストで統一されている感じが大好きでした。

サービスの差別化が難しい中、本質ではありませんがこういった存在感の出し方も後発組では重要ですね。

いつも「#FOODNEKO」をご利用いただきありがとうございます🐱

— FOODNEKO(フードネコ) (@FOODNEKO) April 27, 2021

おネギさん、お引越ししちゃうので、

FOODNEKOアプリでご注文いただけるのは今日が最後になります😢

今までありがとうございました。

みなさんにお会いできてとてもハッピーな日々でした💕

あなたの街で、また、会いましょう👋 pic.twitter.com/C0jYDXj8Ps

ちなみにデリバリーサービスキャラクター投票で1位!!

投票よろしくお願いいたします✨

— くまちゃり♡もふもふLOVE( ¨̮ )💕 (@kumachari2020) March 23, 2021

話を戻して…

未進出の大型プラットフォーマーは残すところイギリスのdeliveroo、オランダのJustEat Takeaway、シンガポールのGrab、中国の餓了麼や美団あたりですが、もはや日本国内では壮絶な合戦がスタートしているので、今のタイミングではこれ以上は進出してこないと思います。

また、選択肢が増えただけでなく、LINEデリマが出前館に合併したり、ドコモのdデリバリーが終了したり、ぐるなびが楽天デリバリーを継承したりと、既存国内サービスも統廃合によって大きく変化した時期でもありました。

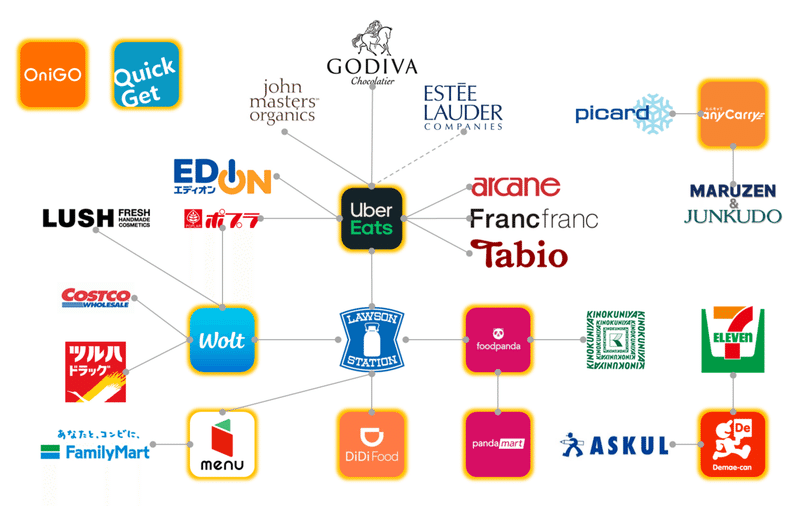

続いて、プラットフォーマー関連の進化と言えば、続々とフード以外のデリバリーを始めたことも大きなターニングポイントです。

こちらが主なプラットフォーマーとフード以外のサービスとの連携を現した相関図です。(オレンジ色にフチ取りしているのがプラットフォーマー)

まず日用品デリバリーの最重要連携先であるコンビニ。

ここで一歩リードしているのはローソンです。

実に5社と連携しており、9月30日にmenuとの連携開始を発表したリリースにそれぞれの実施店舗数が載っています。

デリバリーサービス導入店舗数:2,204店舗

うち、UberEats導入店舗:2,165店舗

foodpanda導入店舗:111店舗

Wolt導入店舗:25店舗

DiDi Food導入店舗:14店舗

menu導入店舗:88店舗

※9月30日(木)時点

他社と比べて圧倒的な導入店舗数ですが、ローソンの全14,476店舗(2021年2月末時点)を母数とするとまだ15%くらいなんですね。

(改めてコンビニの店舗数ってすごい…。)

1店舗で複数のサービスと連携している店舗もありますが、圧倒的にUberEatsが多いですね。

また、ローソン×UberEatsは日本で初めて医薬品のデリバリーもスタートしています。

【便利】Uber Eats、ローソンから医薬品のデリバリーが可能にhttps://t.co/bNmRnq5D7A

— ライブドアニュース (@livedoornews) February 2, 2021

取り扱い商品は、風邪薬や目薬、胃腸薬など第2類医薬品・第3類医薬品に属する計49品目。東京都内の3店舗から取り扱いをスタートし、順次拡大する予定。 pic.twitter.com/YoBuKKO8OM

Woltもツルハドラッグと組んで医薬品の取り扱いを始めたので、今後医薬品分野はまだまだ広がってくると思います。

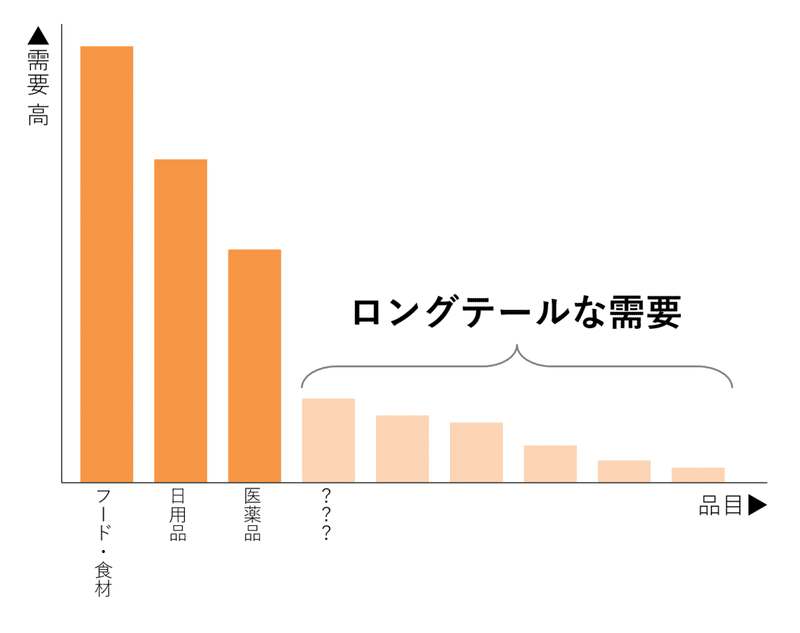

さて唐突ですが、「オンデマンドで欲しいモノは何?」と聞かれて頭に思い浮かぶものって何ですか?

おなかがすいた時の食べ物… 使い切ってしまったトイレットペーパー… 買い置きし忘れた頭痛薬…。

このあたりはなんとなく皆さん共通で思い浮かぶのですが、それ以上考えようとすると、人によって様々で一気にバリエーションが広がってきます。

図に表すとこんな感じ。

突然切れた電池だったり、お見舞い用の生花だったり、急な来客のためのお菓子だったり、壊れた工具だったり、買い忘れたプレゼントだったり…。

とにかく需要が一気にロングテール化してきます。

需要数が多くない代わりに品目が多様化するので、プラットフォーマーとしてはツライところですが、ここはUberEatsが果敢に先頭を走っていますね。

まさに多種多様な路面店と連携していますが、中でも特に異彩を放つのが靴屋さんのTabio。

#UberEats

— 靴下屋渋谷マークシティ店 (@KTSTY_SMC) July 18, 2021

tabio阪神百貨店オリジナルの

「腹ペコソックス」が渋谷マークシティ店のUberEatsでもお取り扱い開始しました🐙🍕🧂🥢

目を引くプリントソックスです🧦

プレゼントにもいかがですか?🥰 pic.twitter.com/tttb0NWWdd

もはや靴下がオンデマンドで欲しい場面って想像ができませんが、圧倒的に数はすくないものの誰かの需要は捉えているはず…!

ここで重要なのは、現代を生きる我々にとって本当にオンデマンドで必要なものってそこまで多くは無く、ロングテールな部分の商品も「あれば便利、あればうれしい」くらいの感覚。

でも、ここでロングテールな商品もオンデマンドに届く時代になると、これが「普通」になり、"ECで注文して翌日に届く"ということさえも待てなくなる時代、そういった我々の意識が変わってくるタイミングがやってくると思います。

続いて、「ロボットの活躍」にフォーカスしてみます。

直近では、すかいらーくの配膳ロボット導入が記憶に新しいですね。

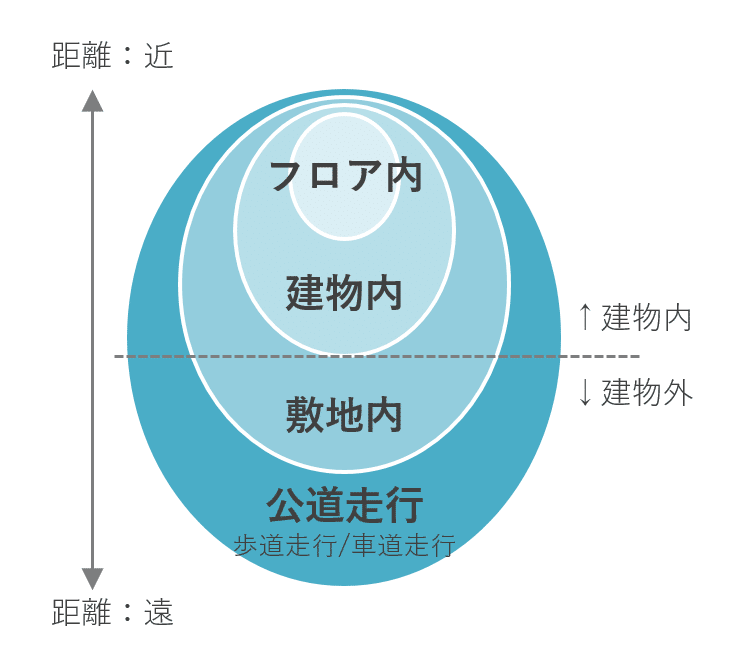

配達ロボットの活躍といっても、"届け元"から"届け先"の距離によって細分化でき、それぞれのカテゴリで活躍するロボットや企業が変わってきます。

図にするとこんなイメージ。

大きくはまず、建物内か建物外かで区分けができ、ここの違いは大きく3点でしょうか。

① 天候の影響を受けるか否か

② 建物の設備を使えるか否か

③ イレギュラー発生要因の大小

そして、建物内でも同フロア内移動か、階移動も含めた建物内移動かで区分けができ、一番の違いは「階移動の有無」です。

また、建物外だと、同敷地内か、公道走行含めた通常配送かで区分けができ、一番の違いは「道路交通法の影響有無」です。

以上、4つのカテゴリが区分けできたので、上から順に見てきます。

まずは、エリア内配送について。

すかいらーくの事例もありましたが、今飲食店での配膳ロボットが急速に普及しつつあります。

今国内では様々な企業が販売代理店となっていて、よく目にするのはこの3つだと思います。

まず1つ目が、アメリカのBear Robotics社が開発パートナーになっている、ソフトバンクロボティクスの「SERVI」。

久々の焼肉きんぐ🥩

— サラメン (@htsalaryman) June 19, 2021

配膳ロボットのServiが働いてた笑

(提供はソフトバンクロボティクス社)

焼肉きんぐは今日も満席ですた🙆♂️

17日で28歳になったので、今日はサラウーメンのおごり🤩ごち pic.twitter.com/OXxGl1iewh

コロワイドの株主優待カードをランチに利用しようと思い優待利用可能な店を探したが、居酒屋が多くコロナで休業の店ばかり。

— K2 (@kamakiyo) September 10, 2021

結局ディナーで、2回目のかっぱ寿司の利用となってしまった。

取り皿やスプーンを注文すると、配膳ロボットが持ってくるのですね。 pic.twitter.com/mP1EWdnogj

続いて、中国のKEENON ROBOTICS社が開発している「PEANUT」。

焼肉の和民で配膳ロボットに

— みかんと三日月 (@WCf5qK6f4tW10aw) February 6, 2021

やっと会えたよ〜❣

下げ物、トングしかないねん(笑)

( ꈍᴗꈍ)店員さんに感謝🐄🐄♥ pic.twitter.com/xqSSvrxB5T

幸楽苑で配膳ロボット2台発見。店内はタッチパネル、ローリング炒めマシーン、餃子マシーン。ご飯の産業化が進んでますね。

— srw (@shalm108) October 19, 2021

ロボット配膳を期待してたけど私の頼んだラーメンは人力配膳でした。 pic.twitter.com/AvhEq0Mxqv

最後も中国企業であるPudu Robotics社が開発した「BellaBot」。

サイゼ行ったら配膳ロボットいた pic.twitter.com/sWDn1eCtqo

— ∠続・erika (@poporuchi) October 24, 2021

ガストに行ったらネコ型ロボットが接客してくれた。めっちゃ働いてた。

— ぜろ|Xジェンダー (@ZERO200904) October 25, 2021

撫でるとニコニコしてた。

ここまで仕事しちゃうとアルバイト減るのでは…😱 pic.twitter.com/SYZR1VxBiK

この分野は配膳・下膳に特化した店内用ロボットですが、デシャップ台から顧客のテーブルまでの「配送」を担っているので、最短配送のカテゴリとしました。

とはいえ、飲食店での配膳だけでなく、イオンモールではチラシ配布に特化した使い方をしており、活用の仕方はまだまだありそうですね。

本日オープンの日本海側最大級のイオンモール

— わっく🍖🎹ワックスです😆 (@Y3K9DEoQOk7ZNFf) July 19, 2021

自動ロボットが案内チラシを配ってます😳#白山イオン pic.twitter.com/usYnUXW50i

続いては建物内配送について。

同フロアだけでなく、上下のフロア移動も加わってくるので、エレベーターとの連携が必要になってきます。

まず国内で導入が進んでいる分野としてはホテルです。

ここではアメリカのSavioke社が開発している「Relay」が、渋谷の「ストリームエクセルホテル東急」や品川の「プリンスホテル」で活躍しています。

ホテル以外ではまだ実証実験段階ですが、香港のRice Robotics社が開発した「RICE」を使った事例が増えてきています。

マンションで郵便を届けたり…

オフィスビルでセブンイレブンの商品を届けたり。

建物内の拠点や入口からユーザの手元まで届ける、ラスト0.1マイルを担うロボットとして、特に商業施設を中心に導入が進んでいきそうです。

ゆくゆくはマンションに導入され、郵便はもちろん荷物やフードの戸別配送や管理までを行ってくれるようになるといいですね。

3つめからは建物外配送ということですが、ここからハードルがぐんっと上がります。

理由としては、

① 天候や人流、路面状況等、走行する上で考慮すべき不特定多数の要素が増加すること

② 建物内配送のように「配送元:お届け先=1:n」ではなく「n:n」となること

この2つが大きいです。

この分野では海外の方が大きく進んでいるため、海外事例も踏まえて紹介します。

それでは建物外&敷地内配送について。

こちらは最終的に公道走行をするための実証実験として行われることが多く、言わば道路交通法を気にしない公道走行実験といったイメージでしょうか。

特に海外では大学のキャンパス内で広く稼働しているようです。

こちらは恐らくアメリカでは稼働実績No.1のStarship Technologies社の事例。

Robot Food Delivery Debut on the University of Kentucky Campushttps://t.co/SqRoZjUgVq#robot #robotics #Delivery #Starship #IoT #ArtificialIntelligence #sensors #UK #UniversityofKentucky pic.twitter.com/jq8nMxo24T

— Takayuki Yamazaki (@ZappyZappy7) August 25, 2021

そしてこちらはロシアのYandexがGrubHubと組んでアメリカのキャンパスで行っている事例。

.@GrubHub et @Yandex introduisent des robots autonomes livrant de la nourriture sur les campus universitaires américainshttps://t.co/s7fsTJkqtu pic.twitter.com/jw7khtlj9D

— Olivier🚀Dassonville (@TheDarkPixel) July 8, 2021

ここ最近日本でも楽天が本田技研と組んで、実施されるようになってきました。

楽天は本田技術研究所と共同で、筑波大学の構内や一部公道での自動配送ロボットの走行実証実験を開始しました🤗

— RakutenGroupJP (@RakutenGroupJP) July 19, 2021

この実験を通して、定常的な自動配送ロボットによる商品配送サービス🚚の提供を目指します!

◆詳細は👇https://t.co/fJMDSVxSRL pic.twitter.com/w1yDkFEtc7

こちら↓のページ内に稼働している動画があります。

そして最後は公道走行について。

これも厳密には歩道を走行するタイプと車道を走行するタイプの2つに分けることができます。

まずは歩道走行タイプですが、こちらは海外ではすでに地方都市で開始がされています。

キャンパス内デリバリーでも紹介したStarshipは主に英国と米国、そしてエストニア、ドイツ、デンマークで、1000台ほどが活躍しているとのこと。

こちらはロンドン郊外のミルトンキーンズという街での稼働シーンですが、すでに3年前から稼働していて、もはや街の人は気にも留めないらしいです(笑)

また、特徴的な見た目のPostmates Serveは、PostmatesがUberに買収されたあと、Serve Roboticsとしてスピンアウトしています。

国内ではZMPが各社と組んでデリバリー実証実験を開始しています。

こちらは日本郵便と組んだ事例。

続いて車道走行をみていきましょう。

まず海外事例でいくと、こちらはKFCが中国のNeolix社と組んだ形。

Domino'sはアメリカのNuro社と組んだり。

また国内では、京セラ子会社の京セラコミュニケーションシステムが、北海道石狩市の石狩湾新港地域の車道で実証実験を行いました。

こちらは楽天が西友と組んでスーパーの商品を配送していました。

実証実験段階なので、"はじめてのおつかい"ばりにSPのような大人に囲まれていますね(笑)

以上、配送ロボットについて役割に分けて紹介してきましたが、技術という視点では(車の自動運転のレベル分けのように)警察庁が7つの区分に分けており、こちらの記事が参考になります。

最後に配送ロボットの番外編ということで、少しドローン配達についても触れてみます。

まずは海外事例を見てみると、Amazonやgoogle系列のWing、Walmartといった大手のうち、特に(カラスに襲われたことでも有名になった)Wingが実用に向けて先頭を走っているように感じます。

国内事例としては、楽天やANAが積極的に取り組んでおり、様々な場所で実証実験が行われています。

国内での事例はかなり増えてきていますが、まだ恒常的なサービス開始とまではいかないですね。

では最後に、「お店(飲食、小売、EC)の進化」について触れていきましょう。

まずはなんといっても業態転換をする企業や新業態が続々とオープンしてきたことが一番印象的だと思います。

業態転換と言えば、和民の居酒屋→焼肉ですね。

転換の概要をこちらの記事から引用します。

新型コロナウイルスの影響で居酒屋の売上が落ち込む一方、焼肉店は徐々に回復し、今後も成長の可能性があると判断。メインブランドである居酒屋『和民』全店をはじめ、『ミライザカ』や『三代目 鳥メロ』などの居酒屋業態を順次『焼肉の和民』に切り替えていく。2022年3月期末までにグループのおよそ3割にあたる120店舗で実施し、以降はフランチャイズ展開も開始。5年で400店舗の出店を目指す。

同社の決算説明資料を見ると、2020年3月期時点では和民やミライザカを筆頭に居酒屋が中心となっていましたが、もはや2021年3月期では居酒屋事業自体の記載がありませんでした。

1年でこれだけの大転換を行うスピード感はスゴイですね。

焼肉としては新たな体験…。

そして新規業態のオープンという視点では、コロナ影響にも強いテイクアウトを中心とした大手企業のバーガー専門店への進出です。

特にチキンバーガー戦争ともいえる戦いがアメリカで繰り広げられていますが、まさに国内でもロイヤルホストの「Lucky Rocky Chicken(ラッキーロッキーチキン)」、鳥貴族の「TORIKI BURGER(トリキバーガー)」が話題になりました。

また、焼肉ライクやブルースターバーガーが話題のダイニングイノベーションが立ち上げた「DooWop」という店舗や、先ほどのワタミは2016年から韓国の「bb.qオリーブチキンカフェ」とマスターフランチャイズ契約を結び、2021年からFC展開をしています。

以前より唐揚げ業態が活況だったように食材という視点で見ると、

① 牛や豚に比べて生産効率が高い

② 生産過程で排出されるCO2の影響も一番少ない

③ 使う部位や味付け、調理法等によって多様な商品を生み出しやすい

といった利点があるようです。

また、価格も安定しており、牛や豚に比べて低脂肪&高タンパクという部分も昨今の消費者に受け入れられている要因ですね。

このあたりを深堀りたい方は是非こちらの専門雑誌の最新号が参考になると思います。

※どちらも月刊購読誌ですが、月刊食堂はamazonで単冊買いができます。

確かに、Lucky Rocky Chickenは、他社には無いオリエンタルな独特の風味・味付けで印象に残っていますし、TORIKI BURGERはサラダチキンやテリヤキ、カツやつくね等、チキンだけで多様な味付けや食感のバーガーを出していて、ヘビロテできそうな印象でした。

▼TORIKI BURGERの全商品を試食した時

他にもバーガーというカテゴリで言えば、松屋がデリバリー専門のライスバーガー「こめ松」を出店したり、フレッシュネスバーガーがチーズバーガーの「Cheeseness Burger ToGo」を出したりと、バーガーの選択肢が大きく増えましたね。

松屋、ライスバーガーのデリバリー専門店「米(my)バーガー/こめ松」を出前館にオープン https://t.co/30sPDV0vcS #松屋 #ライスバーガー #デリバリー #出前館 pic.twitter.com/9q8gETD1Cc

— グルメ Watch (@gourmetwatch) April 12, 2021

一昨日オープンしたばかりの

— Fūraibō SEIRYU (@dekimashita0120) October 17, 2021

ハンバーガーチェーン「フレッシュネスバーガー」の新ブランド1号店で、テイクアウトオンリーのチーズバーガー専門店『Cheeseness Burger ToGoを利用しみた!

LINE からのオーダーでキャッシュレス決済の新業態〜

チーズ好きにはたまらんでやんす! pic.twitter.com/lZ8TMmFM3M

単純にバーガー業態を出店するだけでなく、チキンだったり、チーズだったり、先鋭化を図ってきているように、ここ最近「専門店化」の流れが加速しており、また、"専門"の領域が細分化されてきています。

このあたりは、こちらの記事にも書いていますので、ご参考までに。

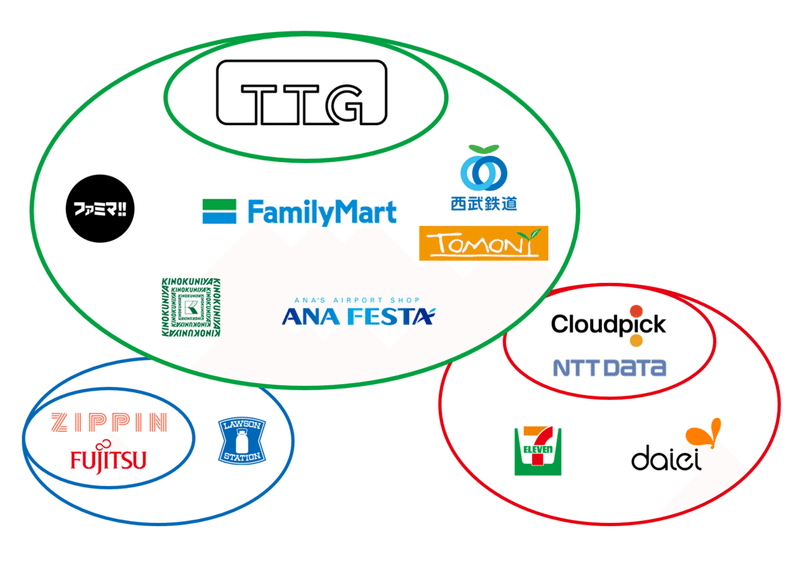

続いての大きな流れは「無人店舗」。

この分野で欠かせない大きなニュースは、ファミマが2024年までに無人店舗を1000店舗出店させるというもの。

無人店舗と一番相性がいいのはやはりコンビニですね。

各社それぞれ異なるパートナーと組んでいるので、図にまとめてみました。

無人店舗という分野では他社を抑えてファミマが圧倒的に進んでおり、やはり唯一国内産のソリューションを提供しているJR東日本スタートアップとサインポストの合弁会社であるTOUCH TO GO(TTG)と組んだことが大きいです。

TTGはファミマだけでなく、中井駅にある駅ナカコンビニのトモニーや、羽田空港内でお土産が買えるANAFESTA、目白駅にある紀ノ国屋等、一般顧客が利用できる店舗がいくつも展開されており、そもそも高輪ゲートウェイ駅にショールーム的な自社コンビニがあります。

(ちなみにTTG関連のプロモーション動画に必ず登場するこの女性は、モデルの高瀬彩さんという方。)

そして直近では、郵便局内に省スペースファミマを開発したことでも話題になりました。

このモデルなら、新規1,000店舗出店も現実味を帯びてきますね。

続いてセブン-イレブンを見てみると、NTTデータと組んで六本木のデザインスタジオに実証実験店舗を作っていますが、今のところ一般公開はされていないようです。

また、NECと組んで顔認証で入室・決済ができる店舗も開発していますが、こちらもNEC本社内にあるので一般利用はできません。

そしてNTTデータはダイエーと組んでNTTデータ社内にコンビニのような店舗を出していますが、こちらは一般公開されているのか不明です。

ちなみにNTTデータは業務提携をしている中国企業であるCloudPickのシステムを使っています。

同社は中国で実績があり、私も2019年に虹橋空港内にある無人店舗に行ったことがあります。

無人といっても店員さんはいるのですが、品出しをしたり、入り口でやり方を説明したりと、すごく丁寧な接客を受けた印象があります。

続いてローソン。

こちらは富士通と組んでセブンと同じように富士通の事業所内に実験店舗を作っています。

とはいえ、こちらも一般公開はされていないようで、一般顧客が利用できる店舗だと、富士通が株式会社光洋ショップ‐プラスと組んだ「グリーンリーブスプラス横浜テクノタワーホテル店」で体験できるようです。

ちなみに富士通が組んだ先はアメリカのスタートアップであるZippin。

同社は2018年には無人店舗を稼働させており、以降各国で稼働実績があります。

以上、改めてコンビニ3社という視点から無人店舗の導入状況を見ていくと、厳密には無人店舗と言えどレジ有り(TTG)か、レジ無し(NTTデータ、富士通)という区分けはあるものの、ファミリーマートやTTGの実績を積み上げる速さは、良い意味であまり日本企業らしくないスピード感がありますね!

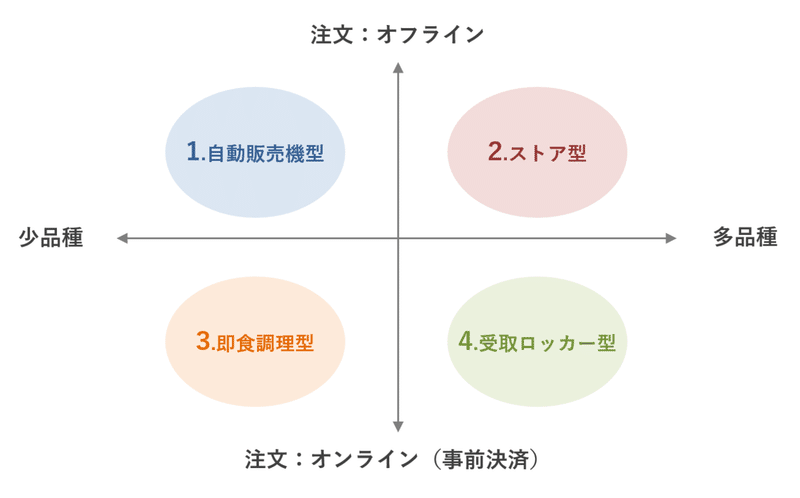

最後は、「自動販売機・ロッカー」の領域。

ここもいろいろなサービスが登場しているので、以下のようにまとめてみましたので、1つずつ見ていきます。

まずは「1.自動販売機型」について。

こちらは、いわゆる飲料を中心とした一般的な自動販売機の進化版とも呼べるもので、今はあらゆる商品が自販機で手に入ります。

中でも株式会社 スキマ デパートが運営する自販機は、今まではECで買うようなご当地の名産品を自販機で気軽に買うことができます。

また、JAM HOME MADEというブランドの店先には結婚指輪が買える自販機も登場しています。

また、食に特化した自販機でいくと、冷凍のラーメンやもんじゃ、お肉も自販機で買える時代になりました。

続いて「2.ストア型」について。

いわゆる無人店舗の最小版というイメージで、オフィスグリコを代表例として特にオフィスビルを中心に発展してきましたが、今やオフィスビルだけでなく、toCを中心として駅やホテル、マンションのラウンジにも設置され、その品目も多様化しています。

本八幡駅に無人販売機を発見✨

— 市川の地域情報サイト「まいぷれ市川」【公式】 (@mypl_ichikawa) August 29, 2021

期間限定でクイーンズ伊勢丹のものが買えるみたいです。

今日は眺めるだけでお買い物しなかったけど、今度買ってみようかな~👛 pic.twitter.com/aysyOUBplw

あのドコモがスタートアップと組んでTukTukというサービスを展開していたりしています。

また、主にオフィス向けに展開している600というサービスが、新たに「Store600」というマンション特化のサービスを開発しており、そこでは文房具やおもちゃ等、あえて即食冷蔵食品を置かない仕様も登場しています。

開発経緯等はこちらの記事が参考になります。

3つめは「3.即食調理型」について。

こちらは、まだカフェ文脈でのサービスが主流ですが、root Cというサービスが有名です。

私も体験しましたが、アプリの事前注文&受け取りの便利さもさることながら、なによりコーヒーの美味しさに驚きました。

あまりコーヒーは得意でないので、すっきり&酸味が特徴の「コスタリカ」産のコーヒーにしましたが、飲んだ後の独特のコーヒー感がなくとてもすっきりしていて、商品だけでも非常に価値のあるサービスだと思います!

また、自販機とはちょっと違うかもしれませんが、サントリーが実施していた「TOUCH-AND-GO COFFEE」はとても流行りましたね。

LINEから簡単に注文できる利便性だけでなく、ボトルの洗練されたデザインと、何よりオリジナルの名前が印字されることで、自分の名前だけでなく、推しアイドルの名前を入れてアクリルスタンドと共にインスタに投稿する行為が、アニメやアイドル界隈の方々に爆発的に広がりました。

【話題の記事】“推しラベル”で人気「TOUCH AND GO COFFEE」閉店へ 各界隈のオタクから悲しみの声

— モデルプレス (@modelpress) August 2, 2021

▼写真・記事詳細はこちらhttps://t.co/3rl0H2Qgpl

こちらは惜しまれつつもすでに閉店をしていますが、「TAG COFFEE STAN(D)」と名前を変えて二子玉川や川崎にオープンしており、相変わらず推し活の聖地となっているようです。

推しボトルの作り方はこちらが参考になります(笑)

このあたりのサービスはオンラインをタッチポイントの主軸としているため、プッシュによる販促はもちろん、サブスクとの親和性が高いのも特徴です。

最後は「4.受取ロッカー型」について。

ECやテイクアウトの受け取りに特化したもので、事前にオンラインで注文と決済を済ませておく必要があるものの、商品点数や種類に縛られないのが特徴です。

特にECの文脈ではクックパッドがECサービスである「クックパッドマート」の受け取り拠点「マートステーション」として今非常に力を入れている分野になっています。

駅ナカだけでなく、ドラッグストア等にも設置されているようですが、なるべく自宅に近い場所に設置されてくると利用頻度が高まってきそうですね。

また、テイクアウトの受け取りという視点でいくと、ブルースターバーガーやKFCでも話題になった店内の受け取りボックスが店外にあるイメージで、ココイチが実証実験で導入しています。

テイクアウト商品をわざわざ店外で受け渡しをする必要があるかはわかりませんが、特にECの受け取りは顧客体験としてイメージできるので、今後も増えていきそうです。

日本はITの文脈では各国に後れを取りがちですが、自販機文化はとても発達しているので、これからも積極的に進化していってほしいですね。

すでに中国では顔認証でスマホすら不要になってたりしますが…。これが2019年というから恐ろしい…(苦笑

Chinese face recognition vending machine. No cash, card, or phone needed. pic.twitter.com/tDN0pMitA4

— Matthew Brennan (@mbrennanchina) August 21, 2019

以上、めっっっっちゃ長くなりましたが、国内トレンドの振り返りでした。(ここまで書くのに3週間はかかってる…。)

海外トレンドの振り返りは次章の「4.これからの方向性」で書くことにして、前回の1年目振り返りで書いた「これからの方向性」を振り返ってみましょう。

ここで書いたことをざっくりとまとめるとこんな感じです。

国内:

フード以外のオンデマンドデリバリーが登場

・各店舗との提携や自主運営による多品種化

・配達スピードの短縮

海外:

ラストワンマイルの進化

・ロボット配送の拡大

プラットフォーマーの進化

・サービスの統廃合

・利便性の追求と差別化

・スーパーアプリ化

もはや国内でいくと、今更何言ってんだ?感があるくらい、Qコマースの分野は進化しており、海外も同様にこの流れできているので、予測とまでは言わないまでも方向性としては当たっていました。

ただ、スーパーアプリという分野においては、特に中国・東南アジア圏では進化していますが、欧米圏ではあまり進化の話を聞かなかったですね。

4.これからの方向性

最後の章は、海外のトレンドを元に、これから国内ではどんな方向でサービスが進んでいくのか。

海外トレンドの中でも特に「フードデリバリープラットフォームの進化」と「次世代型の店舗開発」という2つの軸で見ていきたいと思います。

それでは早速1つめの「フードデリバリープラットフォームの進化」について。

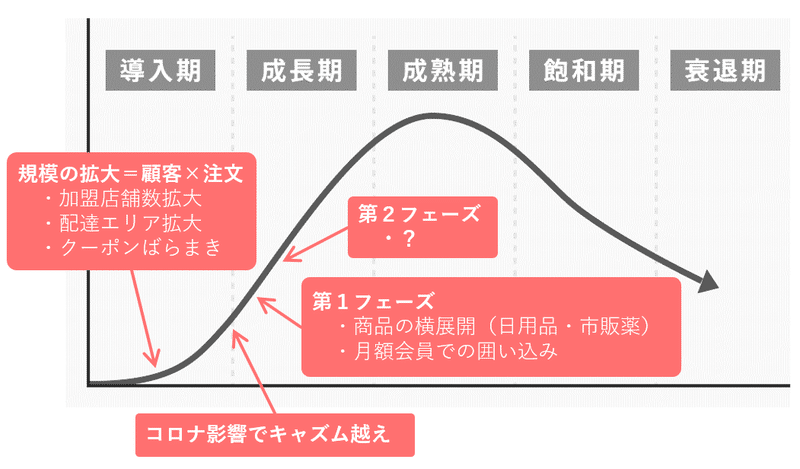

具体的な進化の内容をお話しする前に、今どんなステージなのかを振り返ってみます。

一般的なプロダクトライフサイクルに重ねて図にするとこんなイメージ。

特定のプラットフォーマーをターゲットにしてはなく、業界としての立ち位置を表しています。

この業界でとても分かりやすいのが、導入期と成長期の境目がコロナ前後というところ。

コロナ前までは、まだまだ利用者層が広がらず、各社が規模を拡大しようとクーポンを使いながら販促を行っていた矢先、コロナによって一気に利用者が拡大しました。

そこから成長期の第1フェーズとして、プラットフォーマーとしての利便性を追求すべく、商品の横展開が活発化しつつ、サブスクを起点とした顧客の囲い込みが始まってきました。

特にブランドスイッチコストが低く、常時複数のアプリを使いながらフードデリバリーを利用する顧客に対して、どのように自社利用し続けてもらうか?

これから第2フェーズに入っていくうえで、ここが一番のポイントになると思っています。

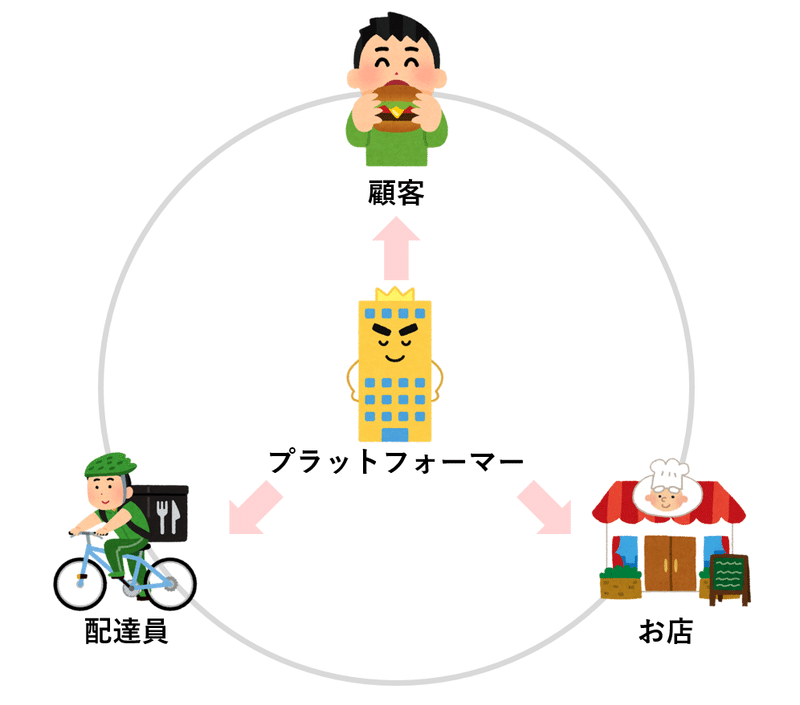

また、気を配るべきはユーザだけでなく、飲食含めた店舗、そして配達員と、三者に対してそれぞれ機能・サービスをアップデートしていく必要があり、以降でそれぞれの方向性を書いていきます。

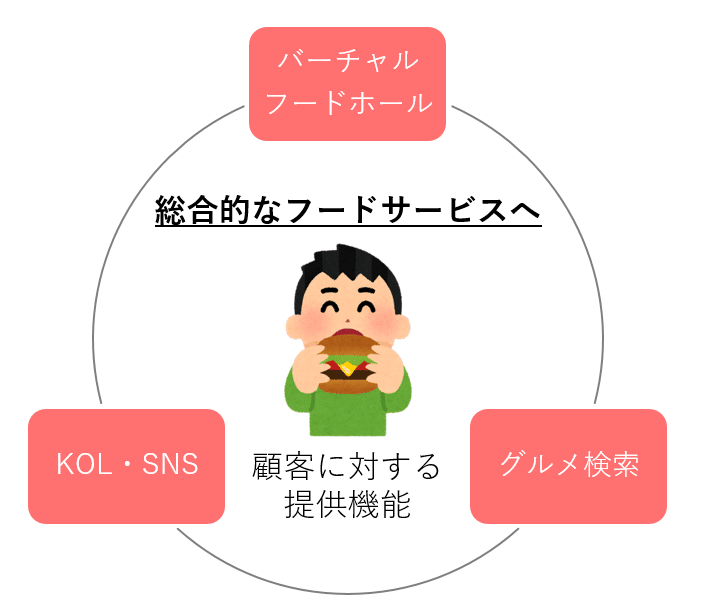

それではまず「顧客に対するサービスのアップデート」について。

テーマを「総合的なフードサービスへ」とし、主に上記3つの機能が展開されていくのでは、と考えています。

まず1つめの「バーチャルフードホール」について。

こちらはフードデリバリーの課題を解決するもので、その課題とは「複数のお店の商品を一度に注文、届けてほしい」というもの。

現時点では、フードコートやデパ地下の店舗群を1つの店舗として登録することで、疑似的なフードホールは実現できています。

これから真に行うべきは、関連性のない店舗同士の同時注文で、「自分はA店の牛丼が食べたいし、妻はB店のオムライスが食べたいし、子供はC店のバーガーが食べたい」という欲望を満たすものです。

言うは易しですが、運営が異なる店舗同士の商品を同時に届けるという機能は、非常に大がかりなシステム開発や仕組みのテコ入れが必要になるだろうと想像します。

海外でも一部のサービスでこのような機能はあるようですが、まだ大手プラットフォーマーでは実装されていないと思います。

2つめは「グルメ検索」について。

いわゆる「食べログ」や「ぐるなび」の機能を持つということで、現状でも例えばUberEatsのテイクアウトマップで現在地から近い飲食店を探すことはできますが、"検索"はまだできません。

とはいえ、すでに海外のUberEatsアプリでは検索ができるようになっているようです。

今後はさらに発展して、デリバリーやテイクアウトの枠を超えて、イートインの予約も含めた総合的なフード検索&予約/注文サービスへと進化していく可能性を秘めています。

最後は「KOL・SNS」について。

どうしても機能的価値に寄っていってしまうプラットフォーマーのサービスにおいて、ユーザとの継続的な場を作りながら情緒的価値を提供していくもので、いわゆる「あの人が食べたから私も食べてみよう」というモノ消費のステージでは創出できなかった、コト消費の動機を誘発させる手助けになります。

現時点でもKOLという視点では、既存SNSで"食"という分野の事例が増えてきてはいますが、アプリが別なので体験が断絶されてしまうことが致命的でした。

そこで海外では、中国の美団外売がデリバリーに特化したSNSを作ったり、逆に抖音(TikTokの中国版)がデリバリーに参入したりと融合化が進んできています。

また、アメリカのテイクアウトアプリ「Snackpass」は、機能としてはただのテイクアウト注文アプリですが、アプリ内でフレンドと交流しながら、食事をギフトとして送りあうことができ、特にZ世代に好評とのこと。

この流れは確実に日本にも来ると思います。

まずはB2Cとしてレストランの従業員がインフルエンサーのように使いだしつつ、すぐにC2Cとして一般顧客からインフルエンサーが登場。

クリエイターエコノミーの文脈に則って、紹介したユーザに一定のフィーが入るアフィリエイトのような集客モデルにまで発展する可能性があるのではと考えています。

以上が顧客に対するサービスのアップデートでした。

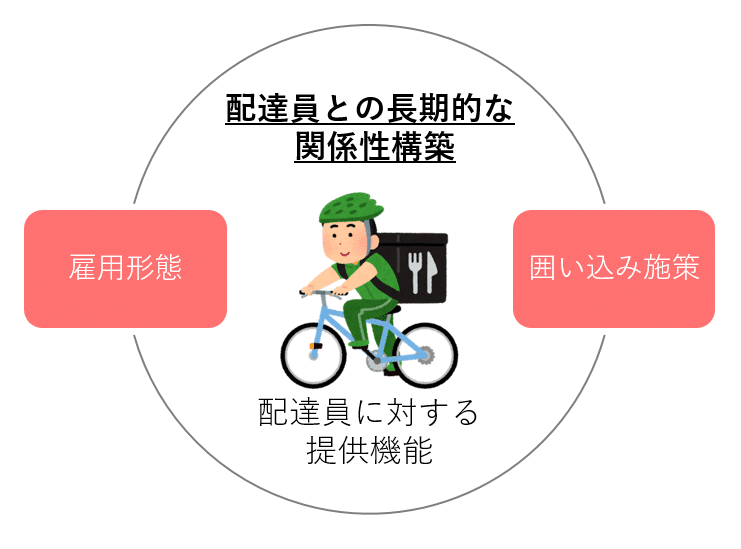

続いて「配達員に対するアップデート」として、「雇用形態」と「囲い込み施策」の2つを考えてみます。

1つめの「雇用形態」について。

今でも定期的に話題になる配達員の雇用問題ですが、国内においてはあくまでも個人事業主という立場は変わらずとも、補償や保険制度、様々な講習プログラム等を充実させてきました。

この雇用問題は海外ではもっと深刻な状態になっており、中国やニューヨークでは最低賃金等の待遇改善措置がとられていたり、スペイン・イギリス・オランダ・フランスの欧州各国では従業員の義務化が進んだりと、政府や自治体が介入する状態にまで発展しています。

一方で従業員化はギグワーカーのメリットを無くすことにもなりますので、この流れだけはすんなりと日本にも来るとは思っていません。(そもそも従業員化するコスト増を飲み込めるのか?)

ただ、海外のように配達員としての専業率が上がってくることで、潮目が変わる可能性だけは残っています。

続いて2つめの「囲い込み施策」について。

こちらは1つめとは違ってポジティブ?な配達員向けの満足度向上施策です。

フードデリバリーのKFSは「配達時間×商品力×CS×販促」の掛け合わせですが、最重要項目は「配達時間」です。

そしてその配達時間を改善していく一番の要素は「配達員の量」です。

また、配達員は唯一顧客とオフラインで相対する立場でもあり、(個人事業主としての立場ではあるものの)ブランドの顔としても見られます。

※芸能人による配達員及びプラットフォーマーへの言及が話題にもなりましたね。

つまりデリバリープラットフォームとしてのブランド価値を向上させるには、「配達員の量と質」を上げていく必要があります。

現状では、ゲーミフィケーションの文脈で様々な報酬ブーストやクエスト、新規配達員のスターアップキャンペーンが用意されていますが、報酬以外にも各社オリジナルの特典を用意していたりします。

(このfoodpandaのジャケットは配達員じゃなくても欲しい!)

また、海外では無料の休憩所を用意したり、飲食店のトイレを借りられるような待遇改善が行われたりと、様々な施策が行われているので、(報酬の改定というムチがありながらも)うまくアメを用意しながら「配達員の囲い込み」は強化されていくと思います。

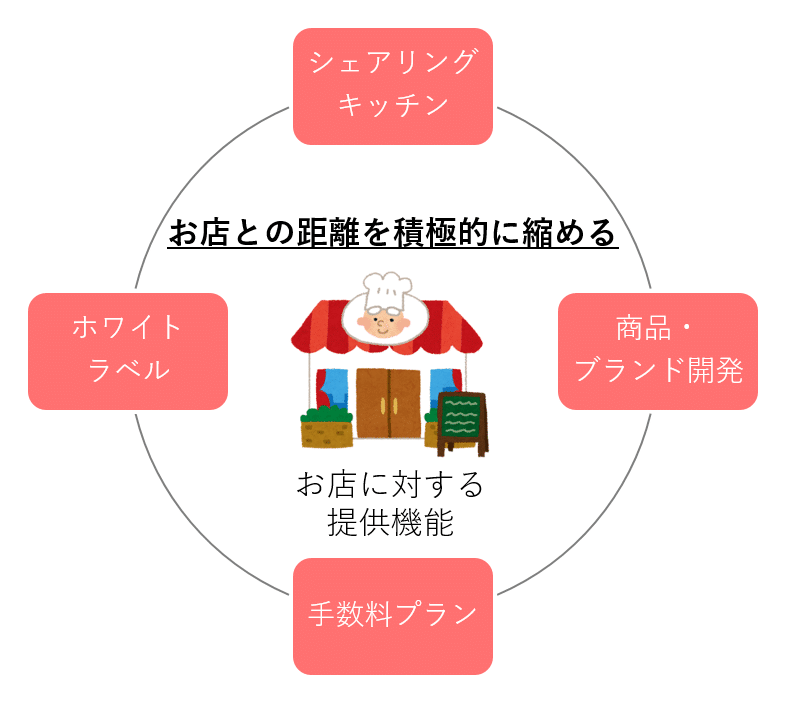

最後は「お店に対するアップデート」として、以下の4つをピックアップしてみました。

特に飲食店との関係性について、単なる加盟店という距離感ではなく、もっとビジネスに入り込みながら、時にはパートナー、時にはコンサルといった立場でより親密な関係づくりをしていくのではと思っています。

では一つずつ見ていきましょう。

まずは1つめの「シェアリングキッチン」について。

この分野において、海外ではDoorDashやGrab等の事例が豊富ですし、なにより国内では出前館が積極的に運営をしています。

この分野での未来はDoorDashが参考になるのですが、多店舗化したいチェーン店の出店と掛け合わせるパターンです。

チェーン店は多店舗化することで、ボリュームディスカウントによるコスト低減を行いつつ、エリア内認知を広げていくことが戦い方の主軸ですが、出店コストが重く、コロナ影響が続くVUCAな世の中において、回収期間の判断も以前に比べてシビアになってきています。

そんな中、特にファストフードのようにイートインに依存していない業態であれば、シェアリングキッチンをうまく使うことによって出店が容易にできるようになります。

なので、今後はプラットフォーマーが積極的にチェーン店に声をかけながら加盟ありきのクラウドキッチンが増えていくことがあると思います。

次に2つめの「商品・ブランド開発」について。

すでに海外のGlovoというプラットフォームでは、「Glovoがメニューの開発やブランディング、食材の調達をし、そのブランドをGlovoが提携しているレストランが調理・運営する。」というサービスがスタートしています。

確かに、その地域で売れる料理の傾向を一番知っているのがフードデリバリープラットフォーマーなので、飲食店側としてもなによりも信頼がおけるパートナーというわけですね。

まだ日本ではこういった取り組みまでは行われていませんが、ブランドを構築というまではいかないまでも、大量のデータを駆使して既存の飲食店に対して販促の提案だけでなく、商品やブランディングのコンサルのようなサービスまで実施してくるのではと思います。

続いて3つめの「手数料」について。

すでに海外の大手プラットフォーマーは3段階の手数料プランを実施しています。

UberEatsもDoorDashも内容はほぼ同じで、15%、25%、30%の3段階です。

飲食店側の手数料が低いプランであればあるほど逆に顧客側の配達手数料が上がります。

逆に飲食店側の手数料が高くなればなるほど、配達エリアが広くなったり、アプリ内の上位表示やサブスクサービスの対象となったりするようです。

つまり飲食店の規模やステージによってプランを最適なものに変えていくのが一般的な使い方になり、この仕組みは早々に日本にも導入してくると思います。(飲食店側の不満が起因となるというよりかは、より加盟店舗数を増やすという文脈によって。)

いよいよ最後の「ホワイトラベル」について。

特にパワーが弱い個店の飲食店において、ことデリバリーという分野においては、プラットフォーマーに依存しがちです。

もちろん新規獲得として、個店では接触しきれない多くのユーザとの接点を作る上では有効ですが、継続的なファン化に繋げづらいというデメリットがあります。

そこで各社が出しているサービスが、裏では配送含めたプラットフォームの仕組みを使いつつも、表では飲食店オリジナルのサイトを構築・運営することで、ユーザ情報を貯めつつ活用していくサイクルを作るための仕組みです。

もちろん海外では積極的に使われていますが、すでに日本でも出前館やChompyがサービスを作っています。

なので、今後は(商品・ブランド開発と同様に)販促視点で、どのようにユーザとコミュニケーションを取りながらファン化に繋げていくか、というコンサル的なサービスが出ても良いと思います。

以上、場や仕組みだけ用意してあとは手数料チャリンチャリンというプラットフォームモデルはもはや時代遅れ。(こんなこと言ったら怒られそうですが…)

加盟店との密な関係等、泥臭いところまでどれだけ入っていけるかが、今後の分かれ目になるのではと思います。

ようやく「4.これからの方向性」の2つめ、「次世代型の店舗開発」にやってきました。(長い…果てしなく長い…)

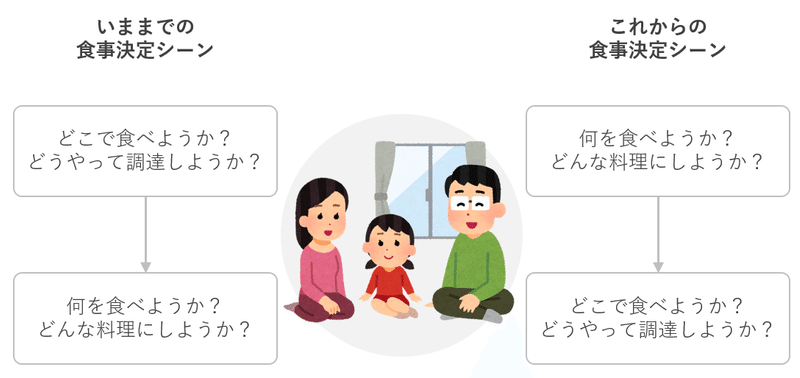

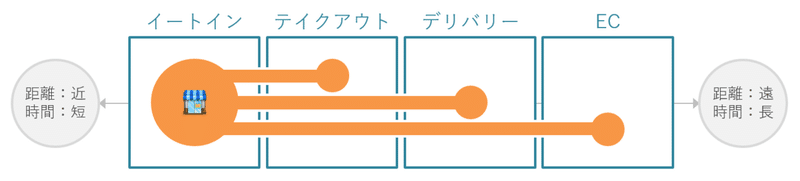

こちらは早い話がユーザ側の「お店の選び方が変わってくる」というもので、フードを事例に「いままで」と「これから」の食事決定シーンを表したのがこちらです。

「どこで(食べるか)」と「何を(食べるか)」がテレコになっていますね。

いままでは食べたいものがあっても入手する制約があったため、入手経路を先に決める必要がありましたが、これからイートイン・デリバリー・テイクアウトの壁がどんどんと溶け込んでくると、本質的な欲求である「何を食べたいか」から考えられるようになる、という話です。

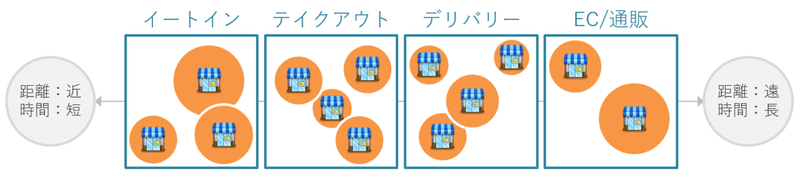

こちらが今までのフード業界を入手経路ごとに表したものです。

もちろん、企業によっては横断している部分はありますが、事業の主軸は必ずどこかに属しています。

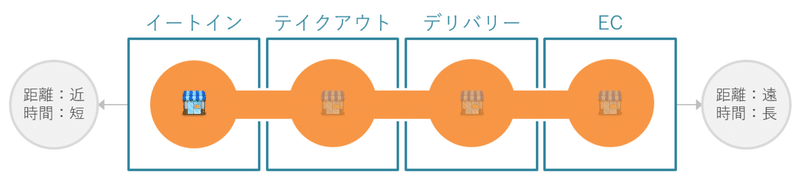

そしてコロナ影響により特にイートインを主軸としていた企業が積極的に横断し始めました。

そしてこの横断がさらに進化していくことによって、だんだんとユーザの意識から、「どうやって入手するか」という意識が消えていきます。

今、海外含め国内でもこのステージまできているのはスタバくらいでしょうか。

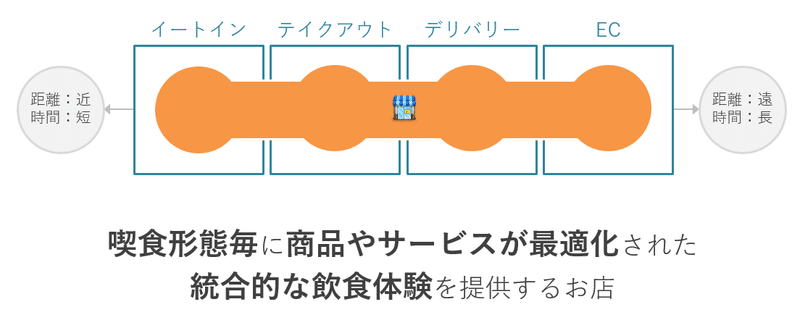

もちろん、店舗というオフラインの場は依然として強いですが、それぞれの入手経路における売上が均等にあるかというよりも、ユーザの意識がどうか?という視点の方を重視しています。

(もちろんこれは個人差があるので私の主観が多分に含まれています)

そして最終的な到達地点を表すとこんなイメージ。

もはやブランドイメージだけがユーザの意識には存在していて、商品の入手しやすさだけでなく、それぞれの体験に合わせた商品やサービスが展開されるというものです。

====================

ということで、なんとか2年目の振り返りnoteを書き終えることができました。

そもそも本来の予定から2か月くらい遅れており、遅れれば遅れるほど、盛り込むニュースが増えていく… という悪循環をようやく絶つことができました。

(というか、当初はフードデリバリーに絞っていたのですが、どんどんと扱う領域が広がってきていることも大きな要因ですね…。)

とはいえ、ここに盛り込まれている内容は全てイチから作り出したわけではなく、半分くらいは定期的に行っている社内勉強会で使ったものを流用しているので、その意味では半年前くらいから素材づくりはしていたことになります。

2年目の振り返りが終わり、すでにこの週刊noteも3年目に入っており、そもそも自身のインプットが目的であるものの、やはり毎週いただけるオンラインでの反応や、時々お声がけいただけるオフラインでの声によって支えられています。

改めてご覧いただいている皆様にはお礼を申し上げつつ、引き続き3年目もよろしくお願いいたします!!

以上。

-----------------------------------------

📒この記事があるマガジン

(毎週月曜更新)

-----------------------------------------

📰マガジン一覧

🏠ホーム

この記事が気に入ったらサポートをしてみませんか?