#16 近年ファン・サポーターからの収益が増加傾向のグランパス(2020年度Jクラブ財務分析その5)

公認会計士のゆうと申します。

数あるnoteの記事からご覧いただき、ありがとうございます。

本記事が2022年のnote書き始めということで、仕事や家庭を優先したうえでの不定期のnote更新となりますが、私自身も楽しみながらnoteを続けたいと思います。本年もよろしくお願いいたします。

前回はアントラーズの財務分析をしていきましたが、今回はJ1の2021年シーズンを5位で終えたグランパスについてみていきたいと思います。

今回利用する指標の定義や計算方法は、#11をご覧ください。また、利用している財務数値はJリーグのHPの経営情報の開示数値を利用しています。

お時間のない方は、目次から6.まとめをご覧ください。

1.グランパスの決算書の概要について

以下の画像はグランパスの簡単なプロフィールや決算書等の概要をまとめたものになります。

2020年度決算は、PLの営業収益はJFL所属だった宮崎を除く全56クラブ中4位、営業費用は全56クラブ中4位とJリーグ上位の運営規模となっています。また、新型コロナウィルスの影響により入場料収入が減少する一方で選手報酬は契約に沿って発生するため、規模の大きいクラブが軒並み影響を受けるなか、グランパスも大きな影響を受けて当期純損失529百万円と全56クラブ中52位(J1全クラブ中14位)となりました。

当期純損失のうち、前期比211百万円の減益となった主な要因として以下の①~④が挙げられます。

①試合関連損益(入場料収入-試合関連経費):前決算891百万円から当決算159百万円と732百万円の減益

②トップチーム運営経費:前決算483百万円から当決算412百万円と71百万円の減少

③営業外収益:前決算18百万円から当決算122百万円と104百万円の増加

④営業外費用:前決算271百万円から当決算7百万円と264百万円の減少

このうち、①、②は新型コロナウィルスの影響によるものと推測されます。また、③は新型コロナウィルスの影響によるシーズンチケットの払戻辞退に伴う寄付及びクラウドファンディングによるものと推測されます。このうち、クラウドファンディングによる収益は下記リンクより10百万円程度(クラウドファンディング運営会社への支払手数料込み)であり、2019年度営業外収益が18百万円程度が毎期発生すると仮定した場合にシーズンチケットの払戻辞退による寄付は122百万円-10百万円-18百万円=94百万円程度発生したのではないかと推測されます。なお、④はクラブHP等の開示内容から2019年度決算の計上額の原因をすることができませんでした。

また、上記①~④以外の増減要因としてチーム人件費の削減(前期比448百万円減)や販売費及び一般管理費の削減(前期比211百万円減)も考えられますが、新型コロナウィルスの直接的な影響というよりは、おそらく親会社やそのグループ会社を中心としたスポンサー収入の減少(前期比653百万円減)が予算設計時点で見込まれ、費用削減をした(またはせざるを得なかった)のではないかと推測されます。

この結果、2020年度決算時点において2期連続の当期純損失となり、2021年度決算で42百万円以上の当期純損失を計上した場合は債務超過に陥ります。

なお、グランパスの2021年シーズンは戦績が好調であり、AFCチャンピオンズリーグ(ACL)出場によるACLサポート分配金100百万円や賞金約75百万円(695US$(下記参照)、平均1$=109円で算定)の獲得、ルヴァン杯優勝による150百万円の獲得、天皇杯賞金3百万円(2020年3.5百万円、2019年0.5百万円)の獲得により、これらだけで約328百万円(概算)の収益計上が見込めます。

ただし、これらの賞金等を獲得してもその他の収益費用水準が2020年決算ベースだと依然当期純損失であり、債務超過に陥る可能性が残されています。

なお、2021年度末はクラブライセンス制度の財務基準の特例措置中であることから、仮に2021年度末に債務超過に陥っても判定対象とはなりません。クラブライセンスについては#5で簡単に説明をしておりますので、こちらを参照ください。

2.収益性分析について

2020年度の収益性は以下の表の通りとなります。

ここから、グランパスの収益性指標で気になった項目をピックアップしてコメントします。

分配金人件費率

配分金人件費率はクラブの配分金に対する人件費の割合を示したものでクラブの前年度の戦績に対する人件費効率の良さを示す指標です。 2020年決算はJ1全クラブ中17位と神戸に次ぐ下位に低迷しています。

これは、主に親会社等からのスポンサー収入を原資に優秀な選手や監督を獲得した一方で、理念強化配分金の支給対象年度である2017年はJ2、2018年はJ1・15位、2019年はJ1・13位だったことからJリーグ配分金が少額となり、比率が悪化したことが要因として考えられます。

物販売上高利益率

2020年決算はJ1全クラブ中4位(J1平均:28.5%)とJリーグ上位に位置しており、また、2019年決算はJ1全クラブ中3位(J1平均:29.1%)、2018年決算はJ1全クラブ中2位(J1平均:29.4%)と過去2期連続で安定した比率を推移しています。

売上高利益率の分母となる物販収入は、2020年決算においてJ1全クラブ中7位と2019年決算の5位から後退をしています。これは、新型コロナウィルスによる興行やオフィシャルショップでの対面販売による売上が減少したことが要因として考えられます。後退したとはいえ、2期前の2018年決算と同水準の売上を計上していることから、クラブとして好調を維持していると言えるのではないでしょうか。

上記表は過去5期分の物販収入、物販関連費、物販売上高利益率の推移を示したものになります。物販収入の推移をみていくと、2016年から2017年にかけて売上高が大幅に上昇しています。これは、2017年4月27日のオンラインショップのリニューアルが要因として考えられ、リニューアルを機にクラブがグッズ販売に力を入れたことが下記HPのニュースリリースから窺えます。

新オンラインショップのオープンを機にオンラインショップ限定グッズや、選手グッズなどの品揃えを強化していきます。また、そのオープンに合わせて、オープニングセールを実施いたします。

ぜひ、生まれ変わった「NAGOYA GRAMPUS WEB SHOP」をお楽しみにお待ちください!

また、下記HPのニュースリリースの通り、グランパスのオンラインショップにおいてグッズを購入するには会員登録が必須となります。購入者を会員限定とすることで、サポーターの年齢・性別・住所・購入商品等を管理することができ、ビックデータを用いていろんな観点からサポーターの欲しい商品を分析・管理することが可能となり、ビックデータの活用が物販収入が増加しても引き続き高い利益率を生み出している要因ではないかと窺えます。

・今までよりも、見やすく、買いやすいサイトへ一新します。

・ファンクラブ会員番号 / グランパスチケットID(JリーグチケットID)でオンラインショップを利用できるようになります。これにより、ひとつのIDでチケット、グッズの購入、および購入履歴等を確認できるようになります。

物販収入の利益獲得のカギとなる物販関連費用は、9位と2019年決算の7位から後退しています。これは売上と同様に販売員のバイト代等の人件費がある程度減少したものと窺えます。ただし、人件費は固定費であることから、収入の減少額(156百万円)以上の費用削減(50百万円)をすることができず、その結果、利益率を押し下げることになりました。

営業収益

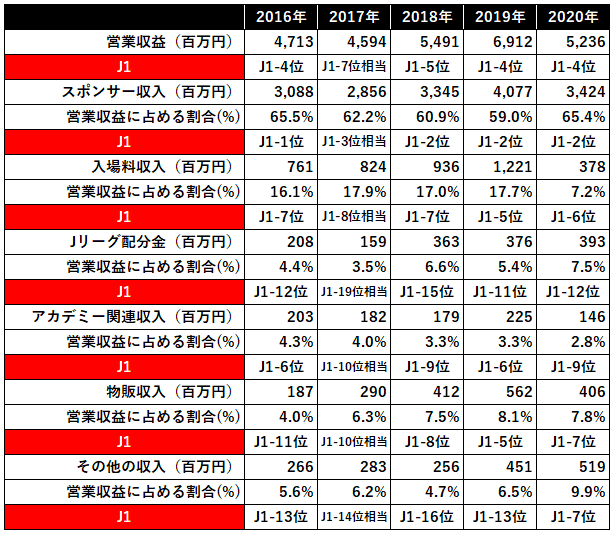

グランパスの過去5期の営業収益の推移は以下の通りになります。スポンサー収入(2016年~2017年は広告収入)がJ1全クラブ中1位~3位(2017年はJ2降格のため、仮にJ1に所属していたと仮定した全19クラブでの順位)であることから、主に親会社やグループ会社に依存したクラブ運営であることが窺えますが、J2降格をした2017年を境にスポンサー収入の営業収益に占める割合が減少傾向にあります(新型コロナウィルスの影響を受けた2020年を除く)。

その一方でスポンサー収入の金額が増加傾向にあるにも関わらず、入場料収入及び物販収入の営業収益に占める割合が増加傾向にあります。特に、物販収入はJ2に降格することになる2016年決算の4.0%から2020年決算の7.8%と倍近く割合が増加してます。

入場料収入及び物販収入の営業収益に占める割合が増加した要因として、クラブの組織再編によりマーケティング部がファン・サポーター目線に立った取組みを行ったことが要因として考えられます。

下記リンクの著者のなかがわあすか氏やマーケティング部 部長付(兼)イベント・プロモーショングループリーダー 戸村英嗣氏(当時)は、マーケティング部の取組みについて、以下の記載や発言をしています。

アンケート結果を受け、それまで独立していたファンの体験に関わる部署を「マーケティング部」に統合し、グランパスは再スタートを切る。

~中略~

体制変更後、まず取り組んだのがファンクラブ会員へのアンケートだ。その結果から、今まで不明瞭だったファンのニーズが明らかになった。

戸村氏「一口に『ファン』と言っても、クラブに求めているものは人によって違いました。ある方は選手との触れ合いを重視し、ある方はチケットやグッズの割引を望んでいる。家に届く会報誌を一番の楽しみにしている方もいました。クラブに対するニーズが違うのであれば、それに応じてファンクラブの設計を見直す必要がある。

そこで、以前は3,000円プランのみだったファンクラブの会員コースを、2016年には『プラチナ』『ゴールド』など4種類に分けました。2018年にはアンケートの結果を受け『キッズコース』を新設し、現在では5種類の会員コースがあります」

~中略~

2016年からは、チケット購買・来場履歴などのデータ収集にも本腰を入れる。集めたデータの結果を受け、クラブ全体として「超ライト層」「ライト層」への訴求をメインにすることに。なかでも「親子」と「女性」の集客、再来場率の向上にオンライン・オフライン両軸で力を入れる方針を打ち出した。

オンラインにおける代表的な取り組みは、Jリーグチケットの会員登録情報に基づくメルマガ配信だ。試合情報をただ送りつけることはせず、来場履歴やファンの属性、試合の結果、イベントのタイミングなどによって送る内容を変えている。

上記マーケティング部の取り組みに加えて、2019年シーズンより価格変動制「ダイナミックプライシング」(#7参照)を採用が入場料収入の増加した要因として挙げられます。「ダイナミックプライシング」により入場者数の前年比増加率(約1.1倍)よりも入場料収入の前年比増加率(約1.3倍)が上回りました。また、マーケティング部の取り組みが前述のオンラインショップのリニューアルに繋がり、物販収入が増加したのではないでしょうか。

たまたまタイミングが一致したのか、必然だったのかはわかりませんが、2016年のJ2降格がクラブの組織風土が大きく変わる契機となり、クラブが変ったことで2017年以降ファン・サポーターに関連する収益の営業収益に占める割合が増加傾向にあります。

このため、今のグランパスにはスポンサー収入以外にも営業収益が上振れする下地があると言えるのではないでしょうか。

3.安全性分析について

グランパスの2020年度決算の安全性は以下の表の通りとなります。なお、各指標の一般的な目安は、自己資本比率は50%以上、流動比率200%以上、負債比率・固定比率は50%以下、固定長期適合率は100%以下となります。

グランパスは、いずれの比率も目安を満たしておらず、特に自己資本比率、負債比率、固定比率、固定長期適合比率が目安から大きく乖離しており、過去からの親会社等の依存の傾向が強く、財務基盤が脆弱であると言わざるを得ません。これらの比率が高い要因として考えられるのは流動負債を1,389万円計上していることであり、総資産が1,629百万円であることを考えると異常値であることは明白です。

なぜ、グランパスは多額の流動負債を抱えているのでしょうか。流動負債の中身が開示されていないので内訳が把握でませんが、買掛金等の仕入債務が多額に計上されていることは業種柄想像しにくいことから、横浜FM、神戸、鹿島と同様に短期借入金※を多額に計上していることが推測されます。

※返済期間が1年以内の借入金を書換する事で長年流動負債として計上されることがあります。

以下の表は、グランパスの2016年~2020年の過去5年分流動負債の残高の推移となります。2017年決算において1,927百万円と大幅に増加していることがわかります。これは元ブラジル代表FWジョー選手の加入時期(2018年1月)と重なります。

下記スポニチのリンク先の内容からジョー選手の推定年俸は1年あたり約366百万円(3年1,100百万円の3分の1を概算)、移籍金は1,100百万円(1,000万$、1$=110円で算定)となり、合計の約1,466百万円は増加した1,927百万円の約7割6分を占めており、ジョー選手の獲得資金のために2017年の後半に親会社または金融機関から多額の借入をしたと考えられます。

なお、獲得資金以外の増加は、2017年はJ2降格に伴いスポンサー収入及び入場料収入が減少することが予算設計時に見込まれたことから、主に運転資金目的による借入を2017年の前半にしたのではないかと推測されます。

4.成長性分析について

グランパスの2020年度決算の成長性は以下の表の通りとなります。

ここから、グランパスの成長性指標で気になった項目をピックアップしてコメントします。

一人当たり入場料収入成長率

2020年決算における一人当たり入場料収入は2,598円で2019年決算における2,601円をわずかに下回りました。多くのクラブが成長率がプラスとなった中で何故下回る結果となったのでしょうか。

2019年シーズンは「ダイナミックプライシング」を採用した初年度であり、「ダイナミックプライシング」を採用することで需要に応じた適正価格での販売になることから採用時には一人当たり入場料収入が前年度より増加しました。一方で、新型コロナウィルスの影響を理由に他クラブがチケット価格を大きく値上げしている中でグランパスの戦績は2019年シーズンが15位、2020年シーズンが13位と振るわず、興行としての現状の価値が2019年度の2,601円で頭打ちになり、2020年度は横ばいになったと窺えます。

5.非財務情報について

グランパスの2020年度決算の非財務情報は以下の表の通りとなります。

ここから、グランパスの非財務情報で気になった項目をピックアップしてコメントします。

入場者数、スタジアム収容割合、一人当たり入場料収入

2020年決算は、入場者数がJ1全クラブ中1位、スタジアム収容割合がJ1全クラブ中4位と上位にいる中、入場料収入がJ1全クラブ中6位であることから、一人当たり入場料収入がJ1全クラブ中13位と低迷しています。

前述の通り、「ダイナミックプライシング」を採用することで需要に応じた適正価格での販売になることから、一人当たり入場料収入がグランパスの現状の興行価値になっています。この価値を高めるためには、①戦績を向上するか②人気選手を獲得してチケットをプラチナ化する必要があります。このうち②は既にチーム人件費がJリーグ全クラブ中2位であり、この状態でビックネームの獲得を行うと利益を圧迫する可能性があることから、①を選択する道しかありません。なお、2021年シーズンはACLが準決勝敗退、ルヴァン杯が優勝、天皇杯が準々決勝敗退、リーグ戦が5位とまずまずの戦績を残したことから、2021年決算は一人当たり入場料収入が上昇していることが期待できます。

トップ昇格者数

2020年度はユースから直接または大学経由でJクラブに加入したのは2名(ユース2名、大学経由0名)とJリーグ56クラブ中9位となっています。その一方で、2020年3月27日時点のホームグロウン選手人数は、J1平均8.9人を下回る5人と自チームで育成された選手が少ないと言えます。

前述のファン・サポーターのクラブ愛が高まる施策として、また、前述の一人当たり入場料収入を増加させる施策として、アカデミーを強化してユース経由トップ昇格者数を増やしホームグロウン選手人数を増やすことが今のグランパスに期待されることではないでしょうか。

実際に2020年3月27日時点のホームグロウン選手人数が平均を上回る鹿島(11人)の一人当たり入場料収入はJ1全クラブ中1位、広島(15人)の一人当たり入場料収入はJ1全クラブ中4位、清水(12人)の一人当たり入場料収入はJ1全クラブ中6位とそれぞれ上位になっています(C大阪(16人・12位)、FC東京(14人・9位)、柏(12人・14位)、G大阪(12人・15位)といったホームグロウン選手の多さが一人当たり入場料収入にリンクしていないクラブもありますが…)。

なお、ホームグロウン制度については#8で簡単に説明をしておりますので、こちらを参照ください。

6.まとめ

7.次回

次回は、2021年シーズンを6位で終えた浦和レッズを取り上げていきたいと思います。

最後までご覧いただき、ありがとうございました!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?