経済学的財政破綻論の批判的検討 前編(マニアック)

一般向けの財政破綻論の検討は「なぜ日本は財政破綻しないのか?」にて検討した。上記記事に破綻論批判のエッセンスは十分含まれているが、当記事では、「経済学的財政破綻論」に批判の的を絞り、テクニカルタームを交えつつ"マニアック"に解説・批判していくことにする。

目次は以下の通り。

前編(当記事) 財政持続条件としての横断性条件とその"破れ"

後編(リンク) ハイパーインフレーションの理論と実際

関心のある方は、ご購読いただけると幸いである。

財政持続条件としての横断性条件とその"破れ"

横断性条件は、財政学においては最も重要な財政破綻の条件である。

(佐藤主光・一橋大教授の資料より引用、なおBは債務、rは利子率)

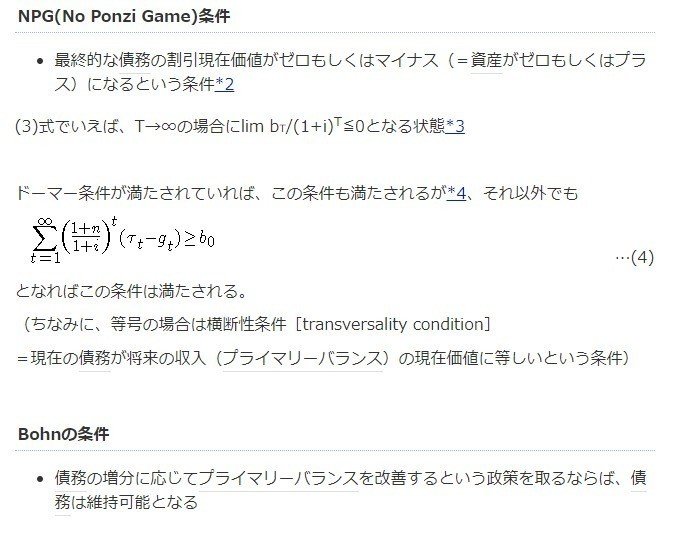

横断性条件の本来の意味合いは、あっさり言えば「個人ないし各人の貯蓄水準の現在割引価値がゼロに収束する」というものである。これを借金について適用すると、NPG条件(No Ponzi Game)と呼ばれることもある。

(himaginary氏の「ドーマー条件、NPG条件、Bohn条件」より引用)

個人主体が最終的には消費のみから効用を得ると仮定する(貯蓄も、将来消費の効用の希求であるとする)場合、無限遠点では貯蓄の現在割引価値がゼロに収束しなくてはならない。

そして、現在割引価値は金利(リスクフリーレート)に対応する。なぜならば、金利とは、消費を将来に先送りすること(貯蓄)に対する報酬であり、金利の水準は、現在消費と将来消費の効用差(というより効用比)に対応するからである。金利が高ければ高いほど、割引率は高いということになる。

無限遠点では、貯蓄の水準自体ではなく、貯蓄の現在割引価値がゼロになりさえすれば良い。大ざっぱに言えば、貯蓄が5%増えていくとしても、同時に5%ずつ価値が割引されていくなら、無限遠点の貯蓄の現在価値は変化しないことになる。

これを債務にも適用できる理由は、裏側(債務を負っている対象)から見れば債権・資産(貸付)であるからだ。債務の持続可能性は、その裏側である債権資産の需要に依存することになるのだから、当然の論理といえよう。

横断性条件(ないしNPG条件)を満たす"十分条件"としては、引用元にも示されているとおり、Bohn条件(債務増分に対してプライマリーバランスを改善する財政ルール)があり、現代日本はこれを満たしていない可能性が高いというのが、財政学者の基本主張である。(参考:井堀・土居「財政赤字(政府債務)の持続可能性について」)

もし政府が、割引率(金利と対応)よりも有意に大きい債務拡大を続けると予想された場合、財政学の枠組みでは何が起こるだろうか?

横断性条件は、「個人主体が最終的には消費のみから効用を得る」という(経済学的には)極めて妥当で揺るがしがたい前提から導かれているので、この条件を満たすように経済がシフトする、と財政学者は考える。

まず、速い債務拡大スピードに対しては、それに見合う割引率が必要である、と財政学者は考える。要するに、国債金利が相応の水準まで上昇する、というわけだ。

また、「物価水準の財政理論」(FTPL, Fiscal Theory of the Price Level)に従えば、物価水準の上昇が起こり、政府債務の実質価値が低下することを通じて、横断性条件が満たされるという経路もある。(具体的な定式化については財政の持続可能性と物価水準の財政理論に関する論点整理と実証分析を参照。なお、このペーパーでは国債とベースマネーを区別しているが、いずれも事実上の政府負債なので、区別する必要性はあまりない)

しかしながら、こうした財政学者の予言(金利高騰or物価水準高騰)は、10年、20年と外れ続けている。そのことを詰問されるたび、財政学者は「いつ起こるかわからない」「いま起きてなくてもいつかは起こる」と強弁するばかりなのである。

かくも怠慢な財政学者に代わり、この状況に説明をつけるアイデアは、主に2種類ある。

Ⅰ 国民は将来的な財政再建を予想している

この記事が気に入ったらサポートをしてみませんか?