大人の自由研究「米国債とドル建て保険の利回り比較」

ドル建て保険の話でよく引き合いに出されるものがあります。

米国債です。

ドル建て保険は米国債で運用されているため、以下のようなことを言われがちです。

「ドル建て保険を買うぐらいなら、保障がない分、米国債を買った方が得」

これって本当でしょうか。

理屈は分かります。保険の方が保障やその他のコストがかかっているので、利率的に良くないと。

保険にする大きなメリットは保障があることなので、単純に利率で比較するのはナンセンスと思っています。

でも敢えて、払った金額と返ってくる金額だけに絞って検討した場合、税金まで含めた利率を計算した場合に、実際どれぐらい差がでるのか。

計算したことがある人はいるのでしょうか。

同じようなことを考えている人がいるのではないか、とドル建て保険と米国債の利回りを精密に計算しているサイトがないかを探してみたものの、

見つけることができませんでした。

そこで!!!

実際に自分で分析をしてみます!!

分かってます、比較すること自体ナンセンスだということは!

さっきナンセンスだって言ったばっかりじゃん!って?

分かってます!!

でも、知りたくないですか?イメージで語っていたことの事実を。

だから、やります。自分が納得するために。

題して

「大人の自由研究 米国債とドル建て保険の利回り比較」

パチパチパチパチー!

それでは、やってみよう!!

前提条件

実際に計算してみて本当に米国債の方が利回りがいいのか検証してみようという試みです。

便宜上1ドル100円で計算しています。

為替手数料は計算が大変なので今回は無視します。

本来為替手数料は

SBI証券が往復で1円、保険会社O社が往復で0.02円です。

どちらも1,000万円以内で購入できる範囲の最大額にします。

もし僅差だった場合には、1,000万で使い切れなかった分の端数を足して比較します。

債券は途中で売買すると時価になり利益が読めないため、償還まで保有することとします。

2020年8月現在、FRBが債券買い入れを無制限にしている影響で利率が下がり、債券の価格が上がっている状況です。債券がやや不利な状況です。

ですので、一般論で語るつもりはありません。

現時点において、特定の債券と保険を比較してみて実際のところどうなの?

ということを今回のテーマにします。

今回はあくまで、よく引き合いに出される長期債券との比較を行います。

比較対象①米国債

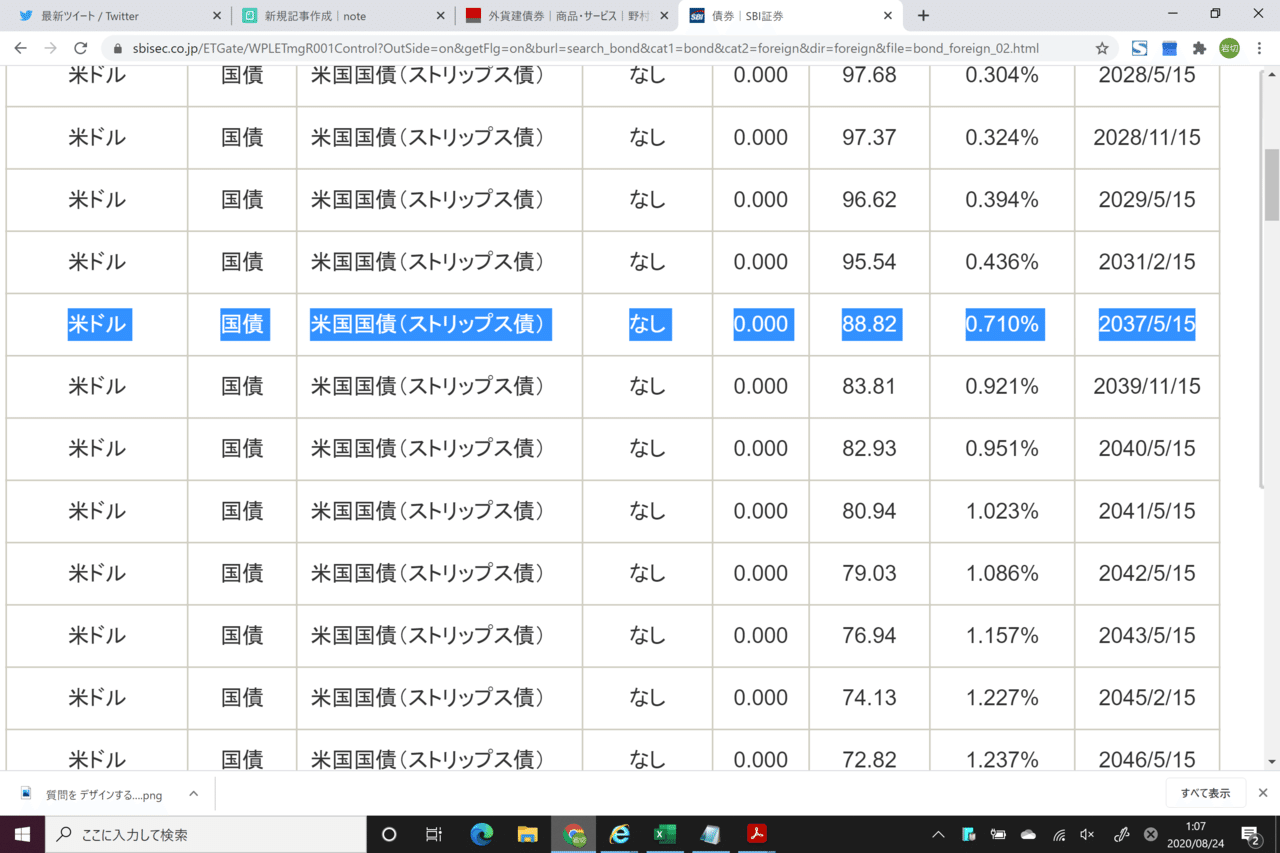

米国債は、新発債で購入できるものがなかったので既発債。そもそも新発債はタイミング合わないと中々買えません。

最終利回りで比較することになります。

既発債の満期でキリが良いものがなかったので、今回はSBI証券で売られている2037年5月15日満期の債券を比較対象とします。

割引債(ストリップス債)についてはこちらから。

比較対象②ドル建て保険

ドル建て保険は、O社の商品を使って検証します。

現在、利回り的(あまりこの言葉使いたくないですが)には一番いい商品です。

30歳1月生まれの男性が保険に加入し、2037年5月に保険を解約したものとします。

10年で払込が終了するものを対象とします。

保障の大きさは、11年目から278,000ドルが発生するタイプ。

10年間は災害での死亡と高度障害のみ保障されるものと比較。

受取時の税金については、47歳男性の平均年収657万9258円にて計算します。

配偶者控除は使わず、給与所得控除と基礎控除、扶養控除1人分を用いて税率を計算します。

検証①米国債

こちらを購入します。

額面に対して88.82%で購入できる米国債。償還日は2037年5月15日(16年9か月後)。

米国債は額面1000ドル単位です。債券ですので、購入手数料はありません。

為替手数料は前述の通り無視します。

こちらを1,000万円分購入します。

為替手数料なしで1ドル100円計算でドルに替えると、100,000ドル。

額面が88.82%なので、100,000ドルで112枚購入することができます。

(端数は521ドル)

償還日には額面1000ドルになるので、

償還日を迎えると手元のお金は112,000ドル(+端数521ドル)になります。

これを同じく1ドル100円で円に替えると、1,120万円

ここから税金と手取りを計算します。

債券は譲渡所得であり、分離課税で税率は20.315%です。

利益に対して課税されるので対象は、120万円。

1,200,000円(利益)×20.315%(税率)=243,780円(税金)

11,200,000-243,780(税金)=10,956,220円

手取りは、10,956,220円です。

検証②ドル建て生命保険

続いてドル建て保険。

O社の保険、10年の全期前納を行います。

同じく1,000万円を1ドル100円でドルに替えて、100,000ドル。

保険料総額は99,821.3ドル。(端数178ドル)

16年9か月目(2037年5月)の返戻金は123,771.16ドル。

解約返戻金は一時所得。そのままそれぞれ円に替えます。

12,377,116円(総額)-9,982,130円(払込保険料総額)=2,394,986円

2,394,986円-500,000(一時所得特別控除)=1,894,986円(一時所得)

1,894,986円÷2=947,493円(総所得金額に加算される金額)

解約返戻金の受け取りにあたり、増加する税金は253,947円でした。(次章参考)

よって、手取りは12,377,116円-253,947円=12,123,169円。

税金の計算にあたって

一時所得の税金の計算は以下の手順で行いました。

①一時所得がなかった場合の税金を計算し、

②一時所得が増えたことで増加する税金を計算

③本当に増えた手取りを計算することで比較

※プロセスを踏んでいることを示すために計算していきますが、読み飛ばして頂いても結構です。

47歳の平均年収657万9258円だと、

給与所得が4,823,407円、

基礎控除が480,000円、

扶養控除が380,000円、

社会保険料等控除が966,249円。

課税所得は2,997,000円。(100円未満切り捨て)税率は10%。

所得税は202,200円。

住民税は314,700円。

保険の解約返戻金は一時所得なので、

2,997,000円+947,493円=3,944,493円(一時所得入りの課税所得)

税率が10%から20%に変更になり、

所得税は361,398円。

住民税は409,449円。

解約返戻金を受け取ることで新たにかかる税金は、253,947円。

結論とまとめ

米国債の購入可能な既発債を16年9か月間保有し、償還日を迎えた時の手取りは、10,956,220円。

ドル建ての生命保険の10年前期前納を行い、16年9か月後に解約した場合の手取りは12,123,169円。

なんと、米国債よりも保険の方が手取りが増えました!!

この結果は完全予想外でした。

今回は受取の金額がドルで確定しているものを比較しましたが、

米国債ETFだったり、途中金利が下がった場合の売却が出来れば、利率は米国債の方が良くなる可能性は十分にあります。

調べる前は債券の圧勝だと思っていましたが、結果は違いました。

状況が特殊なことも影響していると思いますが、それを言い出すとキリがないので、今回の結果として捉えて頂けると幸いです。

また、今回用いた保険は10年以内に解約すると、払込保険料総額よりも返ってくるお金は少ないですし、受け取り時の収入があがると、税金も譲渡所得に分離課税の方が安くなる可能性もあります。

「米国債一択」と言ってる人を論破したい訳ではありません。

保険も完璧ではありません。解約控除とかありますし。

お互いが歩み寄り、最善に近づくための情報になればいいなと思っています!

どっちがいい悪いを言う気は一切ありません!

思い込みと一般論で判断すると、

正しい判断が出来ないことがあることを、

自覚しておく大切さ、

が伝われば幸いです!

以上、大人の自由研究でした!!

最後まで読んでいただきありがとうございます! サポート頂いたお金は本の購入に充てます。 分かりやすくまとめていきます!