Photo by

shimakoneko

会計知識の上部をさらっと理解※現場で使える会計知識について[著者川井] パート2

お久しぶりです。第二回の投稿となります。 よろしくお願いします。

今回は連結会計についてさらっとnoteを書きました。 ぜひ最後まで読んでいってください。

1.そもそもなぜ連結会計があるのか?答えは、子会社を用いた粉飾決算をふせぐためになります。

親会社の単体財務会計を見ていても、第三者への売買か子会社への売上か区別がつかないのです。

どういう事か

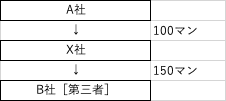

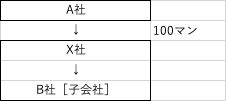

例えば、X社の決算においてA社から100マンで仕入B社へ150マンで販売を行う。

上記の売買は利益50マンとなります。

しかし、ここでB社が子会社だとどうなるでしょうか

B社は完全にX社のコントロール下にあるといえます。そうすると、B社が300マンで購入すれば、200マンの利益500マンで買えば、400マンの利益自由に変化させることが出来るのです。

連結会計が導入されれば、例に挙げた不正な売上発生の抑制し、正しい会計数字を導くことができるのです。

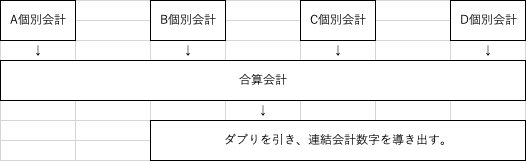

連結会計とは?

連結会計とはダブリを省く作業となります。

この記事が気に入ったらサポートをしてみませんか?