バブル崩壊と「失われた30年」~米国と日銀による日本経済破壊工作

「ジャパン・アズ・ナンバーワン」だった時代

「失われた30年」のために先進国どころか、前ではなく後ろに進む「後退後進国」に凋落しつつある尾羽打ち枯らしたような超衰退国家日本。 しかし、ほんの一昔前の1980年代には、戦後も続いた「戦時経済体制」により日本は世界第二位の経済大国にまで上り詰めた時代がありました。

あくまで相対的なものですが、1995年の日本の名目GDPが世界経済に占めるシェアは米国に次いで何と約17.5%!

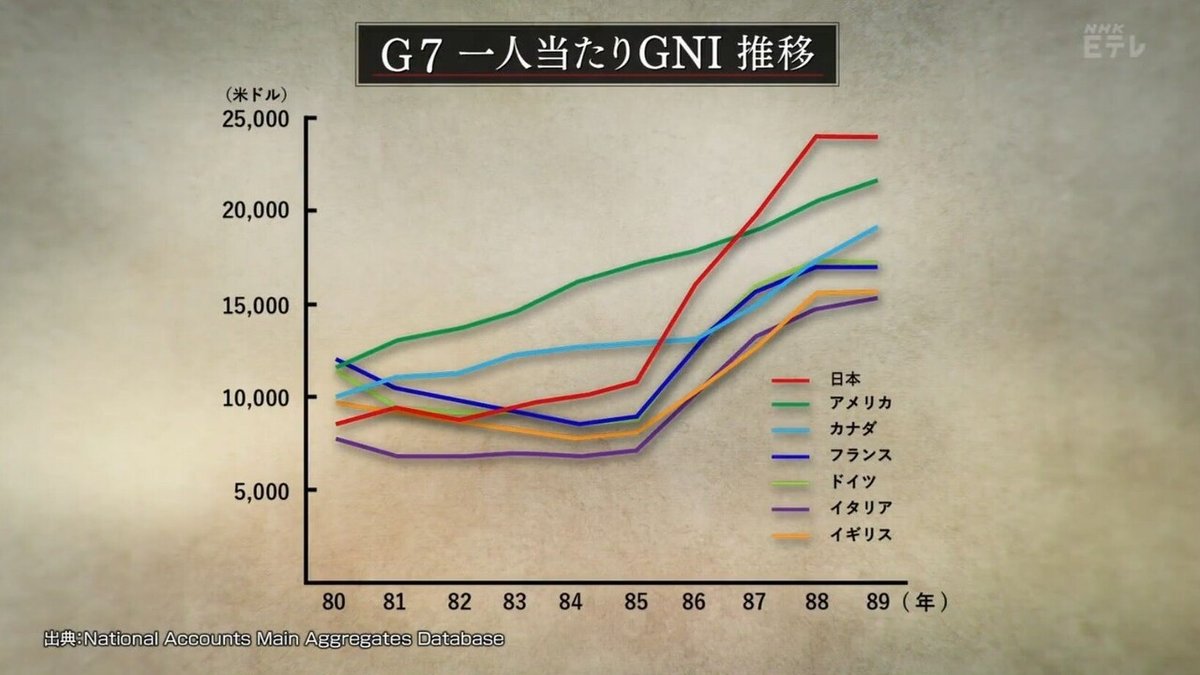

一人あたりGNI(国民総所得)も1988年には米国を抜き、G7のトップになりました。(2019年にはその後の凋落ぶりを反映して23位まで落ち、韓国にも抜かれてしまいましたが。)

今となっては信じられない話ですが、当時、日本の経済力はまさに飛ぶ鳥を落とす日の出の勢い。特に1986年から始まったバブル景気で株価や地価が急騰、山手線内側の土地価格でアメリカ全土が買えるなどという景気の良い試算が話題になり、金余りの日本企業は投資先を求め先を争って海外に進出。

三菱地所がロックフェラーセンター、1982年に「ホテルニュージャパン火災事件」を起こした横井秀樹はドナルド・トランプと共同でエンパイア・ステート・ビル、ソニーがコロンビア映画、松下電器がユニバーサル映画を買収するなど世界中の不動産や企業を買いまくりました。

その頃、日本が買い漁った世界の不動産や企業の中で今でも保持し続けている目ぼしい「物件」は、ソニーがコロンビア映画を買収した現「ソニー・ピクチャーズ」くらいのものでしょうか。

特に米国の象徴とも言うべきロックフェラーセンターの買収劇は米国人の誇りをいたく傷つけて神経を逆なでし、「第二の真珠湾奇襲攻撃」と大きな怒りを買いますが、米国の社会学者エズラ・ボーゲルに「ジャパン・アズ・ナンバーワン」などとおだてられ、有頂天になって舞い上がっていたので、そんなことは気にも留めなかったのでしょう。(数年後に1000倍返しされます。)

しかし、GDP世界シェアは1994を頂点にその後は急坂を転がり落ちるように衰退の路をまっしぐら。人口が多いので現在でもかろうじてGDP第三位を保ってはいるものの、世界シェアは僅か5.6%にまで縮小しています。

現在、中国の世界GDPシェアは25年前の日本とほぼ同じ水準で、米国が躍起になって中国叩きを行っているのも頷けます。

まさに「天国と地獄」とはこのことですが、日本の急激な没落の裏には一体何があったのでしょうか?

米国による日本の「産業経済構造改造計画」と「前川リポート」

自国の経済的覇権を揺るがす存在として日本の経済力に脅威に感じていた米国は、高度成長の要因である「戦時経済体制」=「日本型経営システム」を潰すため、為替相場のドル高是正・円高を容認した「プラザ合意」(1985)を皮切りに、内政干渉同然の「日米構造協議」等で日本経済の構造改革を迫りました。

「バブル崩壊」後の「改革」をめぐる日米協議では日本側も「対米年次改革要望書」を遠慮がちに提出してはいますが、どうでもいいような内容の上、毎回ほとんど無視されて何の成果も得ていません。

日本側だけが産業経済構造その他根幹に関わる部分の改革を約束させられるという極めて一方的なもので、ここでも宗主国に対しては何も言えない属国日本の情けない姿が露呈しています。

「プラザ合意」の翌年の1986年、日本経済の構造改革を迫る具体策が何と日本側から提案されます。提案したのは、前川春雄日銀総裁。所謂「前川リポート」と呼ばれている「日本経済産業構造改造計画」です。

〈「前川リポート」の主な内容 〉 〇内需拡大による海外製品の輸入促進(公定歩合の引き下げ、公共投資の拡大等によって景気を刺激し、外国製品の輸入を拡大する) 〇国際的に調和のとれた産業構造への転換(産業構造を戦時型から平時 型の新自由主義経済体制に転換することで日本企業の競争力を削ぐ) 〇規制緩和(外国企業の日本参入障壁を低くする) 〇金融自由化(外国金融機関が日本市場で活動しやすくする) 〇市場開放と対外投資の促進(外国企業や投資家の日本参入を促し、日 本の対外投資を促進する=外国に工場を作り現地労働者を雇用する) 〇為替相場安定のための協調介入(「プラザ合意」で決めた円高維持政策) ※「外国」とは、主に米国を指す

上記のようにその内容は全面的に米国の要求に応え、巨額の貿易赤字と財政赤字の「双子の赤字」に苦しんでいた米国を助けるための諸改革を早急に実施するよう日本政府に迫ったものでした。(当時、日本は米国にとって最大の貿易赤字相手国=日米経済摩擦)

確かに表向きは「日本の対米貿易の大幅輸出超過是正による日米貿易摩擦の解消のための具体案」という触れ込みです。しかし、よく読むとそれよりはずっと踏み込んだ日本の経済産業構造の根幹に関わる改革内容が並んでいるのに驚かされます。

特に重要なのは、産業構造転換に関する2番目の項目です。 その目的は日本経済の強みになっていた「1940年体制」と呼ばれる戦時型の経済産業構造を平時型へと転換させ、当時最強だった日本の国際競争力を弱体化することでした。

日銀の目論見通り、1992年まで世界1位だった日本の国際競争力は1993年には3位に低下、1996年には17位と急激に落ち込み、2019年には30位以内さえキープできなくなっています。

日銀は一体どこの国の中央銀行で、どこを見て仕事をしているのかと疑いたくなりますが、「前川リポート」は米国のために日本の経済産業力を弱体化させ、日本を米国の経済的植民地にするというまさしく売国政策そのものでした。

「前川リポート」は当然のごとく米国にも強く支持されて大きな影響力をもち、その後の日本経済の構造転換は「前川リポート」が示したシナリオ通りに推移して行くことになります。(前川総裁は、事前に米側とリポートの内容を摺り合せた可能性があります。)

日銀の自作自演によるバブルの創出と破壊

日銀は早速「前川リポート」の実現に取り掛かりますが、その方法は実に巧妙なものでした。

1980年代後半、日銀はプラザ合意による円高不況対策の名目で大幅利下げによる極端な金融緩和を実施、並行して各銀行への「窓口指導」によって市中への貸付を急速に拡大し、計画的に巨大なバブル景気を創出します。

リチャード・A・ヴェルナー「日本における窓口指導と『バブル』の形成~証言方式を応用した実証分析」 一般国民にはほとんど知られていない日銀による非公式の金融政策「窓口指導」について、多数の日銀職員や民間銀行関係者へのインタビューを元に分析した論文。

「窓口指導は金利よりも強力であり,公定歩合よりも強力である.直接効くからだ」(日銀担当者)という証言は重要です。

日銀の「窓口指導」によって市中への貸し出し大幅拡大を迫られた各銀行は、企業や個人に対して後の「貸し渋り」や「貸しはがし」とは正反対のまるで「押し貸し」まがいの強引な融資活動(銀行が企業・個人に「名目は何でもいいので、好きなだけどんどん借りてほしい。」と無理やり勧誘する)を活発化させます。

市中に溢れかえったお金は基幹産業をスルーして、手っ取り早く投資が出来てリターンも早い不動産や株に向かいました。当時、土地は「不動産神話」によって絶対に値下がりしないと信じられていました。企業や個人が我先にと不動産投機に走り、暴力団まがいの悪質な地上げ屋が横行して、社会問題化。

例えば東京都の1㎡あたり平均土地価格が1985から1988年の僅か3年の間に約3倍になるなど不動産価格が軒並み急騰。株価も1980年代前半には1万円台にも届かなかったものが、1989年末には38,915円の史上最高値をつけるなど空前の好景気が現出。

億ションや高級車、高額貴金属、ゴッホなどの絵画、高額ゴルフ会員権等が飛ぶように売れ、「マハラジャ」を筆頭に高級ディスコが一世を風靡するなど、日本中が華やかなバブル景気に沸き返りました。

人々がバブル景気に浮かれ、その熱気が最高潮に達した頃を見計らって、当時の三重野日銀総裁は大蔵省と示し合わせて、1990年、急激な金融引き締め(僅か5か月の間に2.5%から6.33%へと約4%もの利上げ)と「不動産融資総量規制」(大蔵省による行政指導)を発動して、一気にバブル景気を崩壊させました。

日銀によるバブル創出と破壊のカラクリは、2001年にベストセラーとなった「リチャード・A・ヴェルナー『円の支配者(Princes of the Yen)』」に詳述されています。日本銀行の本当の目的や「窓口指導」の実態、銀行貸し出しによる「信用創造」の仕組みなどについての説明も明快で非常に参考になります。 古本であれば千円以下で購入できるので、一読をお勧めします。

日銀が自作自演(マッチポンプ)したバブルの創出と破壊という「人為的大災害」によって株価と不動産価格が一気に大暴落。各銀行の貸付金は回収不能となってあっという間に巨額の不良債権化。この不良債権が足かせになって日本経済はその後、長期の不況に見舞われます。

当時の不良債権総額は一説には約20兆円と言われていますが、実際にはその程度の額では済まないでしょう。

これを機にマスコミを総動員した大キャンペーンによる誘導もあって、日銀と米国の思惑通り日本社会に「戦時経済体制」や「日本型経営システム」はもう時代に合わないというムードが急激にに高まりました。(実際には、「1940年体制」とバブルの崩壊とは何の関係もありません。)

その後も日銀は「流動性」の低下による信用創造の収縮、「誤った」金融政策等を通じて意図的に不況を長引かせることで、最終目的である日本の経済構造をアメリカ型の「新自由主義経済体制」へと改造する事に成功ました。

そのためにバブルの崩壊という「ショック療法」によって人々が茫然自失し、これまでの日本型経済システムに対する自信を喪失させる必要があったのです。これはまさしくナオミ・クラインの言っている.「ショック・ドクトリン(惨事便乗型資本主義)」の手法そのものです。

バブル崩壊後の日本経済の惨状

バブル崩壊による大不況によって失われた国富は、株と不動産だけで何と1500兆円!

巨額の不良債権を抱えた日債銀や長銀、拓銀などの銀行や信用金庫、住専、証券会社や投機に手を出した企業などの経営破綻が相次ぎ、その多くが当時「ハゲタカファンド」と呼ばれた投資グループや外資系投資会社などに破格の安値で売り払われて行きました。四大証券会社の一角、山一証券の自主廃業はまさに悲惨そのものでした。

経営破綻した長銀(日本長期信用銀行)が米国の投資会社に僅か10億円で売却されたのは、その象徴的な出来事です。大手15銀行には一時的に公的資金を投入したのに、長銀には公的資金を投入せずに売却を促した日本政府の政策も米国の意に沿ったものでした。

主人公が、大蔵省の「不動産融資総量規制」発動を阻止するために2007年から1990年の日本にタイムトラベルするSF喜劇映画『バブルへGO!タイムマシンはドラム式』。

終盤で、バブル崩壊が大蔵省の狙い通りだったことが描かれていて、なかなか興味深い映画でした。さすがに、本当の黒幕である日銀までは、出て来ませんでしたが。

現在も日銀は、売りたくても売れない米国債の爆買い(日本の米国債保有高は一時、中国に抜かれていましたが、最近、再び世界一に返り咲いています)、為替市場におけるドルの買い支え、ドル立ての対米投資政策等によって米国の貿易赤字を補填し、日本の国富を米国に移転させ続けています。

米国にとっての日本は返済不要でいくらでも金を提供してくれる「金の卵」であり、無制限にお金を引き出せる便利な「ATM」なのです。まさしく米国の経済的植民地となってしまった日本。これが、バブル崩壊を引き起こした日銀の本当の狙いであり、日本国民がいつまで経っても豊かになれない原因のひとつです。

もし、バブル崩壊と言う「人為的大災害」が無かったら

あんまりな状況なので、この辺で気分転換に『バブルへGO!』の真似をして少しSFっぽいことを書いてみましょう。

バブルの創出と崩壊」という日銀による日本経済の破壊工作がなければ、その後の日本経済はどうなっていたかという簡単なシミュレーションです。

当然、「失われた30年」などは影も形もなく、旺盛な消費活動と企業による活発な資本投資 輸出の拡大、研究費の増加による技術革新、(幻に終わった)団塊ジュニアの次の第三次ベビーブームによる「人口ボーナス」などによって、日本はその後も順調に経済発展を続けたことでしょう。

勿論、米国の対日貿易赤字による日米経済摩擦は激しさを増し、日本も米国をなだめるためにかなりの譲歩は余儀なくされるでしょうが、それでもバブル崩壊のような壊滅的なハードランディングにはならず、交渉にそれなりの時間をかけたソフトランディングになったはずです。

であれば、政府の適切な経済対策と石油ショックに見舞われた時のような国をあげての企業努力によって早期に回復することは十分可能でした。

その後の経済発展によってGDPでは米国をも抜き、アメリカにとって代わって「日本の時代」が訪れていたかもしれません。

勿論、上記のシナリオは日本が本当の独立国家であるという架空の前提に立った夢物語です。現実には、属国の分際で宗主国の経済的覇権を脅し始めた日本を米国がそのまま放置するはずがありません。

後述のように日本が米国の属国でいる限り、冷戦終結に伴って遅かれ早かれ経済的に叩き潰される運命だったことは確実です。その具体化がバブル崩壊だった訳ですが。

私はバブル崩壊は日銀が用意周到に仕組んだものだと考えていますが、こうした考えは即座に「陰謀論」というレッテルを張られてしまいます。一般的には「犯意なき過ち」と言われるように、急激なバブル崩壊は日銀(ブラス大蔵省)の金融・財政政策の誤り、つまり「うっかりミス」というのが通説だからです。

この件に関しては、「前川リポート」を出したのが当の日銀であった事は、非常に重要です。バブル形成と崩壊によって、日本経済の構造改革は「前川リポート」の計画通りに進展した訳ですが、これは日本が進んで選んだ道なのでしょうか?

逆に言えば、バブル崩壊がなければ「前川リポート」の計画実現は非常に困難であり、計画通りに進展したとはとても思えないのです。いくら日銀が「日米経済摩擦解消のためには、構造改革が必要だ。」と叫んだところで、日本経済が好調な状況では経営者には響きませんし、説得力もありませんから。

また、本当に「うっかりミス」であるのなのら、「予期せぬ」バブル崩壊とそれに続く大不況にに直面した日銀はすぐに過ちに気づいて緊急対策を講じ、日本経済の早期回復に全力で取り組んだはずです。

しかし、そのような形跡はほとんどなく、むしろその後、今日に至るまで30年間以上も日本の経済不況を長引かせ、故意に回復を遅らせるようなことばかりやってきたと言わざるを得ません。バブル崩壊以降、日銀は自分で自分の首を絞めることばかりしてきたのです。

大不況でも不良債権買取を実施しなかった日銀の思惑

たとえば、日銀はその気になればいくらでも(ハイパーインフレにならない範囲で)1万円札を刷って通貨を発行できるのですから、バブル崩壊後の平成大不況の原因になった巨額の不良債権も、日銀が当時の簿価ですべて買い取れば一気に解決できたはずなのです。

これによって民間銀行のバランスシートは健全化しますから、不良債権に足を引っ張られずに再び融資を拡大していくことが可能になります。

現在、日銀は従来であれば禁じ手であった巨額の日本国債の発行と買い入れを平然と続けているのですから、これと同じことです。

1990年代の早期に日銀が不良債権買取を実施していればその後に続く「失われた30年」は存在せず、バブル崩壊の痛手から立ち直った後は順調に回復して経済成長を続け、GDPで中国に抜かれることもなかったでしょう。

最も効果的な不良債権処理方法を知りながら、そして、その能力がありながらわざとそれを行使せずに意図的に不況を長引かせたのは、上に書いたように日本の産業経済構造を米国が日本経済を思いのままにできる「新自由主義経済体制」へと改造する最終目的があったからです。

日銀の不作為と妨害によって、1980年から1991年のバブル崩壊までの平均経済成長率名目:6.3%、実質:4.3%だったものが、バブル崩壊後から 2011年度までの「失われた20年」の平均経済成長率名目:-0.1%、実質:0.8%となり、日本は全く経済成長しない国になってしまいました。

ただし、一度だけチャンスらしきものがありました。1992年8月、当時の宮沢首相は一時、不良債権処理への公的資金の活用を検討したのです。しかし、自身の出身官庁である大蔵省から思いとどまるように強く説得されて、結局公的資金投入を見送りました。

仮にもし、国の予算による大規模な不良債権買取が実施されていたらどうなっていたでしょうか。

残念ながら日銀による買い取りほどの大きな効果は期待できないでしょう。日銀の場合は「信用創造」によって「無」からお金と言う「有」を生み出すことができます。これによって出回るお金の全体量(マネーストック)が増えるので、大きな景気刺激効果が期待できます。

これに対して税金による債権処理では「信用創造」ができないため、他に使えるはずだった政府予算が銀行へと移動するだけです。全体としてはお金の量は増えないので、日銀買取ほどの経済効果は期待できません。

とは言っても、全く効果がない訳ではありません。公的資金投入によって銀行のバランスシートはきれいになりますから民間銀行の融資マインドが改善され、貸し渋りや貸しはがしはなくなるでしょう。また、ある程度の融資拡大による「信用創造」も期待できたはずです。

つまり、日銀買い取りより効果は劣るものの、「民間不良債権政府買取政策」はやらないよりは、やったほうがずっとよかったのです。

こうして不良債権問題を解決する唯一のチャンスを逃した結果、1990年代10年間の経済成長率は僅か1.2%にまで落ち込み、更に2000年代はマイナス成長にまで悪化、日本経済は「失われた30年」の泥沼に足を踏み込んで行くのです。

ソ連の崩壊は、ある意味取り返しがつかない程の日本への大災厄

過去の歴史を振り返ってみたとき、日本にとってソ連の崩壊はある意味、取り返しがつかない程の痛恨事でした。

東西冷戦の間、敗戦後の焼け跡から立ち直り、資本主義陣営の優等生とし目覚ましい経済発展を遂げていた日本は、反共の防波堤であると同時に共産圏に対する西側の「ショーウィンドー」として、米国にとって大いに利用価値のある国でした。

また、当時は社会党が強かったため、へたに圧力をかけると保守政権が転覆してソ連寄りの社会主義政権が誕生する恐れもあったので、米国は日本の経済発展を内心苦々しく思いながらも大目に見ていたのです。

ソ連が急速に崩壊し始めたので(1989年11月ベルリンの壁崩壊)、全盛時代のソ連よりも遥かに大きな脅威となった日本経済に対して、米国は後顧の憂いなくに経済的鉄槌を下すことができるようになりました。そして、実際にそれを実行したのが「米国の傀儡」日本銀行だったという訳です。

日本銀行の改革が必要

勘違いしている国民が多いですが、日本唯一の中央銀行である日本銀行は、米国のFRBと同じく国立銀行ではありません。

日銀の資本金1億円のうち政府が55%を民間が45%を出資している半官、半民の企業です。株式を証券取引所に上場していますので、その意味では株式会社とも言えます。日銀は自らを「認可法人」と言っていますが。

バブル崩壊後の長期デフレによって経済成長がほとんどストップしてしまった日本の惨状を横目で見ながら、わざと何もしなかった日銀は本当に許しがたい存在です。

しかし、だからと言って30年間に渡る日本経済長期停滞の責任を日銀に問う事はできません。なぜなら、現行の日銀法で日銀に課された使命は「物価の安定」と「金融システムの安定」だけだからです。

日銀を日本国民のための中央銀行に改造するためには、日銀法を改正して上記2項の他にもうひとつ「経済成長目標の達成」を加える必要があります。同時に1997年の日銀法改正で格段に強まった日銀の独立性を弱める法改正も行うべきです。

その上で、ハイパーインフレに陥らない範囲での経済成長率目標を政府が毎年定めて、その目標達成を日銀に義務付けるのです。達成できなければ日銀幹部を更迭するくらいのペナルティも必要です。

こうなれば日銀総裁も「円の帝王」として傲慢にふんぞり返っていることはできなくなり、目の色を変えて成長目標達成に尽力するはずです。

もっとも、その前に無能と不正、腐敗の極みである上に、米国や身内の縁故企業、大企業・財界、富裕層、高級官僚など所謂「上級国民」のための政治しかやらない自公政権に一刻も早くお引き取り願う必要がありますが。

関連記事

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?