財務諸表 :2章

家計管理をするにあたって 具体的にどんな帳簿に記載するのか?

どう管理していくのか?

基本的には 会計に準じて作成 管理していきますが 会社ほど細々した項目もなく第三者への開示も必要ありませんので あまり難しく考えなくて良いと思います

ただ 少なくとも毎期末ごとに 家計の決算や評価 振り返りをするためには しっかりと収支を記録しておく必要があります

まず 支出を記録する基礎となる家計簿

ここで基本的なお金の流れを把握します

次に会計で云う財務3表

損益計算書 貸借対照表及びキャッシュフロー計算書です

家計においては キャッシュフロー計算書に変えて長期収支計画書を作成しましょう

損益計算書及び貸借対照表で 直近1年の過去と現在を分析

長期収支計画書で未来を推測し 損益計算書及び貸借対照表の分析結果をフィードバックして 未来の姿をより正確に形作っていきます

家計簿

世間には 様々な家計簿帳や家計簿ソフト アプリがあります

私も最初の頃は試してみましたが 自作するのが一番だと思います

なぜなら 各家庭の経済状況や将来設計は千差万別

また この後触れる財務諸表を作成するにあたっても ひと手間増えてしまうからです

エクセルで簡単に作れるものなので ぜひ挑戦してみて下さい

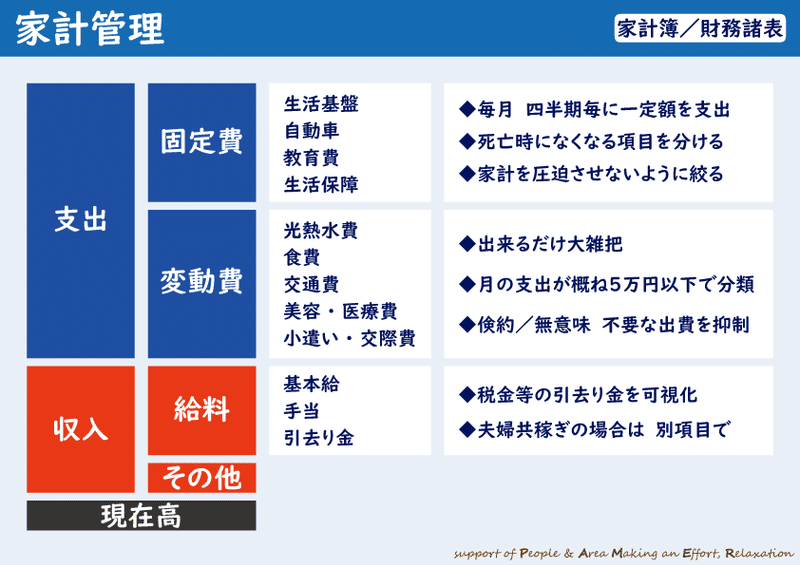

まずは 支出を大項目として「固定費」と「変動費」に分けます

◆固定費

毎月 四半期などで一定額が必ず出て行くものを記載

その際 死亡時に支出がなくなるものは項目を分けて記載しましょう

また この大項目に一旦支出のフローが出来てしまうと コントロールできる幅が狭まり 家計を圧迫してしまうので気を付けましょう

中項目として

◆生活基盤/住宅ローン 固定資産税 維持補修費 家賃 積立など

◆自動車/ローン 保険 積立など

◆教育費/塾 教材費 積立など

◆生活保障/生命保険 個人年金など

◆変動費

出来るだけ大雑把に分類分けした方が管理しやすいです

あまり細かいと つけるのが大変になるので

だいたい月の支出が概ね5万円以下ぐらいで大括りにし 将来に向けて倹約を心掛けましょう

中項目としては 日常の生活費として 光熱水費 食費 娯楽費など

次に 収入ですが大項目として「給料」と「その他」に分けます

給料は手取りではなく支払総額で記載し 税金等の引去金も可視化しておきましょう

また 夫婦共稼ぎの場合は 収入の項目を別に記載しておきましょう

長期収支計画書を作成する際に便利です

損益計算書

株式投資や会社の経理などをされている方だと馴染みがあるかもしれませんが そうでなければイメージがわきにくいかもしれません

また 会計じゃあるまいし…と思うかもしれませんが 家計も会計と一緒で どれだけの収入と支出があり 収支の増減がどうなっているのかを把握する必要があるのは同じです

赤字が続けば会社は倒産し 家計は破綻します

ただ 会社で使うような難しいものを使用する必要はないです

家計管理は資格がいるわけでもなく 誰かに公開する義務があるわけでもないです

また 複式簿記でなく単式で管理しますので そこまで難しく考える必要はないと思います

要は 家計を破綻させることなくその資産を増やしていくツールとして活用出来れば良いわけです

家計簿ではダメなのかと思うかもしれません

日々の収入と支出を記入(記録)していく基礎資料なので 細かな振り返りとしては良いのですが 1年間の収支状況等を大きな視野でとらえ お金の流れを把握するのは損益計算書の方が優れています

また 数年分の動きを捉えるのにも適しています

各項目は 基本的に家計簿と一緒なので 家計簿の総括表と考えると良いかもしれません

家計簿にない項目として 準備金繰入額を作っておくと便利だと思います

貯蓄はどの支出項目よりも優先すべきで先取りが基本ですが 更に年間収支で余力が出来たら この準備金繰入額で期末に目的別積立等の強化を図りましょう

賃借対照表

会計の場合 貸借対照表は財産目録とは異なるものとされていますが 家計の場合は 財産目録に近いものとして扱って良いと考えます

複式簿記を使うわけではないので 会計に準じて作成するのには適していないという部分もあります

要は 期末時点で どれだけの資産があり また負債があるのかをひと目で把握出来れば良いのです

損益計算書でフローを 貸借対照表でストックを把握することで より家計の状況を分析しやすくなります

◆資産

左側に記載

大項目資産の部に 中項目として「流動資産」「固定資産」「その他の資産」を記載

流動資産の小項目は「現金」「預金」など

固定資産の小項目は「不動産 自動車 投資・積立」などの評価額

その他資産の小項目は 「保険の解約返戻金」「個人年金」などの現在価値

◆負債及び資本

右側に記載

大項目負債の部に 中項目として「流動負債」「固定負債」を記載

流動負債は 概ね5年未満の負債

固定負債は 5年以上長期に渡る負債

これらは 残金だけではなく適用金利や残年数を入れておくと便利です

大項目資本の部に 中項目として「確保金」「現金」「繰入金」などを記載します

この貸借対照表により 期末における資産等の額や状況 万が一の際にどのぐらいの資金が望めるのか そして現在の家計バランスが良好なのか否か などがひと目で把握できるようになります

長期収支計画書

現在から死亡までの長期に渡るライフイベントと収支を計画書に落とし込んで行きます

◆夢や目標を達成する あるいはしたい時期

◆それに要する期間から逆算した毎月の積立額

◆家族構成は どう変化していくのか

◆子どもの入学のタイミング 卒業など

◆現状の食費や光熱水費などが 今後どのくらい増えていくのか

◆住まいは持ち家なのか 賃貸でいくのか

◆車はいつ買い替えるのか

できるだけ細かく 何がいつ頃起こる又は達成したいのかを予想し 未来年表を作成しましょう

年表は月単位で作成し 誰がいつ何歳になるかも記載しておくと 後々修正も簡単です

今後どのような人生を送りたいのかを可視化していきましょう

もちろん 全てが計画的に進むわけではないので あくまでも現時点で想定できる理想的な形で かつより現実的なものを書きましょう

その結果 赤字になる時期があれば それに向けて今から何をどう改善していかなければならないのかを分析します

また 当然 未来のことなので 月や年を追うにつれズレが生じてきますので 可能なら毎年 難しければ3年に一度くらいは見直しをしましょう

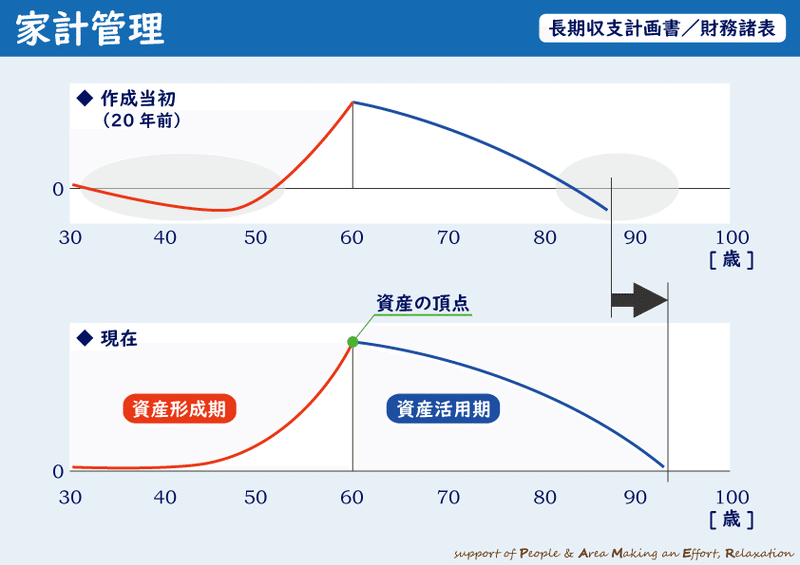

長期収支計画書が出来たら これをグラフ化しましょう

上のグラフ(下図)が 20年ほど前に私が作成した長期収支計画です

50歳前に累積赤字が1,000万円を越え 寿命前に再度累積赤字へ突入すると云う結果(グレーの丸部分)が…

まさにこれがきっかけとなって 本格的な家計管理をスタートさせました

それから家計改善を経て赤字の推計を解消した 今現在の状況が下のグラフになります

これも 何が問題でどこを改善すれば良いのかが可視化された結果

また 作成当初から変更したライフイベントは 寿命です

死亡年齢は 寿命最頻値である87歳にプラス5年としていますが 当初は平均寿命中位数の83歳からプラス5年としていたので 4年ほど延ばしたことになります

グラフの頂点になっている部分がストックのピークで 退職を迎える頃が一般的だと思います

ここが 資産の頂点となります

この資産の頂点より前を資産形成期 後を資産活用期と云います

それぞれの時期に気を付けるべき点ですが

◆資産形成期/ストックの頂点をいかに高くするか

◆資産活用期/ストックが枯渇しないペースを保ちどう取り崩すか

両方の時期をストレスなく また不安なく送るため 資産形成期に生活水準(支出の上昇)を極力上げないように支出をコントロールすることが大事になります

この記事が気に入ったらサポートをしてみませんか?