シリーズB資金調達の裏側: テックタッチはスタートアップ冬の時代になぜ20億円強を調達できたのか?(後編:銀行借入ver)

皆様、こんにちは!

テックタッチ株式会社のCFOの中出 昌哉(なかで まさや)です。(@masaya_nakade)(入社エントリーはこちら)

テックタッチは、2023年1月11日にシリーズBのファイナンスとして、17.8億円の資金調達を発表しました。

また、その際に書いた記事がこちらなのですが、自分の想定の10倍以上読まれており、非常に嬉しく思っております。また、記事を読んだ後にコンタクト頂いた方も多く、様々な方とお話する機会が増えたことも個人的には嬉しかったです。その際に、デットについて教えてほしいというお声を頂く事が多かったので、参考にはなるかわかりませんが、デット調達について追加で記載できればと思っております。

How Toになってしまうと、すごく実務的な話になってしまうので、デット調達においてどんな事を考えないといけないのかという少し上段について記載できればと思います。

ちなみに、テックタッチは、これからこの資金を使って事業を急拡大するフェーズなので、一番面白いフェーズに入ってくると思います。全方向で採用募集しておりますので、少しでも興味があれば是非お話しましょう!

それでは本編に入りますが、

なぜスタートアップはデットを調達したほうがいいのか

そもそもなぜスタートアップはデットを調達したほうがいいのかという点からスタートできればと思います。

スタートアップは成長のため資金調達しているというのは誰もが理解しており、エクイティは返済義務がないため、成長のエンジンとして必要なのは明らかだと思います。ではデットはというと、返済義務もあるし(返さないといけない)、さらに借入中は利息という追加のキャッシュアウトが出る、という一見デメリットの多い仕組みです。

では、デットがなぜ必要なのかというと、「ランウェイを伸ばすため」という当たり前の事になるのですが、それをもう少しブレイクダウンすると、以下の効果を狙うためだと思っております:

バリュエーションを上げるため(エクイティ調達を有利にするため)

万が一のためにキャッシュを確保しておく(保険)

事業資金として使う

まず、1のバリュエーションを上げるためですが、これは例えば、足元のランウェイが6ヵ月だとすると、足元すぐエクイティ調達をしないといけなくなってしまうので、「交渉力が出ない」ことや、「半年あれば足元の大きいパイプラインが売上になったり、弾込めしていた芽が咲きそうなので、それを見てから評価してほしい」という事は多くあると思っており、その時間を買うために、デットを調達するイメージです。

そして、2の保険ですが、特に足元だと、経済情勢がわからないので、なるべく多くの現金を保険として持っておきたい時があると思っており、その時のためのものです。例えば、数字は仮ですが、3年後に返さないといけないものの、足元3億円あれば何かあった時に耐えられるから借りる。というイメージです。

3の事業資金は、長期の2~3年程度の長さでしっかりと事業成長に使えるお金を借りるというイメージです。

ちなみに、テックタッチの場合は、過去デットを以下のように調達しています:

MRR0 時点(プレシード)で、6,000万円程度

MRR100-200万円 時点(シード〜シリーズA)で、+1億円程度

MRR500万円 時点(シリーズA)で、+5億円程度

シリーズBで、+4億円程度

過去4回程度調達していますが、プレシードは1と3の理由(初回のエクイティ調達のValを最大化したかった)、シード~シリーズAは1の理由(エクイティ調達はできたが、希薄化を避けたかった)。シリーズA直後は2と3の理由で(コロナで世界情勢がどうなるかわからなかったので)、シリーズB直後も2と3の理由で(スタートアップ冬の時代なので)デット調達をしております。

1の場合はできるだけ多くの金額を集めたほうがいいので、MRRの割に大きい金額を調達しているのが特徴です。

2の場合は足元のネットバーン・コスト削減余地を見ながら万が一のケースに生き残れる状態を作る事・それを最低額のデット量でできる事にフォーカスを当てました。

3はエクイティと同じ考えなので、大きく・自由に使えるというのがキーになると思います。

デットの調達金額は、多ければ多いほどいいという事はなく、金利もかかるので、後ほど記載のシミュレーションではじき出される最低限の金額を調達しました。

最終的には返済しないといけないので、CFを出す事をしっかりと意識しておく、Equity調達で返済する事が多いと思うので、その蓋然性を少しでもあげておく(返済のタイミングギリギリまで頑張らず余裕をもった計画を立てる)が重要になってくると思います。

また、デット調達のタイミングですが、1のバリュエーションをあげる場合は、ラウンド前に、半年~1年の期限で借りる事が多くなると思いますが、2の保険や3の事業資金のために使う場合は、VCからの信用を証明するためにもエクイティと一緒に調達することが原則になり、期間も長ければ長いほどありがたくなると思います。

どういう損得勘定で意思決定をすべきなのか(数値シミュレーション)

では、どういう時に借りる判断をするのかというのも、1と2と3のケースで異なってくるので、その時その時でシミュレーションを実施しました。

例えば、

1のバリュエーションをあげる場合は(数値は仮)、

- 手元現金5,000万円

- 月次ネットバーン1,000万円

- 足元のMRRが1,000万円

- MRRの成長は月次で100万円

- 借入金の条件は、1億円、借入利息は10%、弁済期限は1年

- 調達時のバリュエーションはPSRで15xぐらいになりそう

という場合において、

デットなしの場合、ランウェイは5カ月なので(5,000万円の現金でネットバーンが1,000万円なので)、足元すぐ調達しないといけなく、その場合バリュエーションは1,000万円(MRR)×12カ月×15x=18億円が足元のバリュエーションになると思います。

デット調達をした場合、10カ月ランウェイが伸びるので、MRRは、1,000万円+100万円×10カ月=2,000万円まで上がっているので、バリュエーションは2,000×12カ月×15x=36億円がバリュエーションになると思います。

希薄化率を考えた時に、バリュエーションが2倍になっているので、仮に金利を1億円×10%=1,000万円払ったとしても、1,000万円でバリュエーションが二倍になるという経済性を購入しているので意味があるという結果になります。

2の保険の場合は、もっと簡単で、

借入金1億円、金利10%、弁済期限2年とした時には、

金利の支払いが1,000万円なので、1,000万円で、2年後まで現金を1億円保有し続けられる(2年後には1億円返さないといけないが、2年間は1億円自由に使える)という保険を1,000万円で購入している事の意味があるという事になります。

3の事業成長の場合はイメージしやすいと思いますので、割愛しますが、事業成長にとってどれぐらい資金が必要で、なるべく希薄化を抑えながら成長させるために必要な金額を調達しました。希薄化率と金利を比較して優位な方になりますが、デットの方が有利なことが多いと思います。

新株予約権付社債や転換社債を調達する場合も上記と同様の計算をする事になり、当該新株予約権を発行した際の(希薄化率の経済性+利息の支払い)<(取りたい効果)であれば借入を実施するというイメージになります。

最近デット調達が流行っているので、とりあえず調達しておけばいいのかな。という感じになる事も多いのですが、上記の損得勘定をベースに、会社の価値を最大化する計算を行って意思決定していくという形にしております。

そのためテックタッチでは足元はデットの調達金額はそこまでしておりませんが、シリーズB前はかなり積極的に実施しておりました。(そちらの方が、便益が高いビジネスモデルだったため。足元は少し便益が薄れてきているので調達は控えめになっています)

デットの類型・デットプレイヤー

デットの類型としては、

・ストレートデット(金利数%のみ)

・ハイイールドデット(金利が高いが金利のみ)

・新株予約権付社債(新株予約権がついている社債。金利は安いが新株予約権がついている)

・転換社債(デットではあるが、株式に転換できる権利があるもの)

・資本性ローン(一部の会社のみ発行)

・私募社債

等があると思っており、それぞれ経済性が異なるので、その時々の状況に合わせていいものを選択しているのが今のテックタッチの状況です

また、デットプレイヤーは日本に増えてきており、私の勝手な分類をすると(デットプレイヤーの皆様、勝手に申し訳ございません)、以下のように分類されるかと思っております

1. 政府系のプレイヤー

政策金融公庫さんや商工中金さん、等が代表するプレイヤーで、政府の後押しもあって、ベンチャー企業向け融資に力を入れており、ベンチャーからすると本当に助かる存在

2. ベンチャーデットに力を入れ始めている銀行・ベンチャーデットファンド

SDFさん、Fivotさん、大和ブルーさん等が代表するベンチャーデットファンドさんとなっており、銀行でもかなり力を入れ始めているのが、あおぞら銀行さん、静岡銀行さん、新生銀行さん、東京スター銀行さん、等という印象です。特徴としては、新株予約権付社債になる事が多いと思います。オプションとして、新株予約権をなくして金利を高く設定してくれるプレイヤーもいます

3. メガバンク

メガバンク3行さんも直近ベンチャー企業への融資に力を入れている印象です。ただ、上記記載の他のプレイヤーよりは保守的ではあるので、色々な制限がつく事が多いです。また、りそな銀行さんも積極的です

4. 私募社債

また、私募社債を取り扱っているSiiiboさん等もプレイヤーとして存在します

このように銀行もベンチャー融資に積極的になっており、様々なプレイヤーとディスカッションをしながら自社にとって一番相性の良い先を探すのが必要となります。また上記の類型別に、求めている事・考えている事が違うので、そこの力学を理解しながら議論をしていく事が必要とされる気がしています

ちなみに、弊社はシリーズBで以下二本のリリースをだしております。

SDF様からの調達

政策金融公庫様からの調達

銀行が取っているリスクとは・何を求めているのか

次の章以降で、議論の仕方を記載していくのですが、その前にデットプレイヤーのインセンティブは何かを理解すると議論が簡単に進むので、それについて記載したいと思います。

銀行が取っているリスク:

ベンチャー企業が、例えば二年の弁済期限のデット調達をする際、ほとんどの確率で、二年後黒字になってはいないと思っていて、それは銀行側も想像はついていると思っています(ぶっちゃけ)。

その場合、どんなリスクをとっているかというと、次のエクイティ調達の蓋然性になります。なぜなら、当該エクイティ調達で調達した資金で借入金返済をするしか返済方法がないからです(利益が出てれば別ですが、ベンチャー企業の場合利益がでない/出さない事が多いので)。なので、この論点を証明するために、サポートVCの厚さや、彼らの期待値、次のエクイティ調達についての確度の高さを証明する事が必要になると思います。(これは後ほど出てきますが、エクイティ調達時の資料と同じで証明しました)

また、次に気にするのは、黒字化の蓋然性です。これは、二つの意味があると思っていて、一つは、資金調達が厳しいと思った時に、デフォルトアライブにはできるよね。という目線で見ているというのと、もう一つが、永久に赤字の会社だと、上記の資金調達が持たなくなると死んでしまうので、どこかでは黒字にできるというのを確認したい。そのユニットエコノミクスをみたいというものだと思っています。という事もあり、こちらも後ほど出てきますが、バンクケースのエクセルを作り、そのエクセル上で表現する様なイメージとなっております)

また、銀行側が取りたいメリットは、

1. 金利リターン

当たり前ですが、貸したものが金利付きで返ってきて、リターンを得られるというのが期待です。これは上記のエクイティ調達の蓋然性と黒字化の議論に戻ってきます。

2. エクイティリターン

貸付金利も数%とかだと、リターンが合わないことが多く(例えば金利が3%だとすると、100社に貸して97社が返済しても3社が返済しないと、銀行としてはもうからないという計算になります。ベンチャーの場合3%の会社しか失敗しないというのはあり得ないので、儲からなそうというのは想像つくと思います。)、アップサイドが必要になり、エクイティのリターンを、一部求めてくるという形になります。例えば、新株予約権付社債にすると、新株予約権という形で、一部のエクイティを持てるので、リターンが増えます。例えば、5億円貸したとして、額面の10%を新株予約権で渡す場合、5,000万円分のエクイティを持てることになるので、将来5倍になれば、2.5億円のエクイティが入るのでカバーしやすくなるといった格好です。

3. その他のリターン

その他のリターンもあります。例えば、メインバンクを渡たし、今後の銀行取引で贔屓にする(銀行社内のKPIになっている)ことや、上場主幹事の話を渡して、IPOの時に儲けてもらうようにする。等の派生したリターンを渡すこともできます。

上記が、銀行が引き受けているリスクと、リターンなので、それを理解して議論に臨む必要があります。

どの様に銀行とディスカッションすればいいのか

上記に書いたことを、リスク/リターンとして考えている。ということが分かると必然的に用意すべきことも見出されます。

1. エクイティ調達の蓋然性

これはエクイティ調達の時の資料でまかないました。ビジネスについてもかなり纏まっている資料なので、それを使い回すことで大丈夫でした。(前職のPEファンドで数千億円借りる時も、資料についてはエクイティと同じものを、少し間引いて使っていました)

2. 黒字化の蓋然性

これは別途必要になります。エクイティのモデルは、赤字をガンガンほって、売上を上げるというものだと思うので、バンクケースを作る必要があって、売上の成長を下げながら、黒字に近づけていくようなケースになります。エクセルでバリュードライバーを変えながら、エクイティケースを修正していくような感じになると思います。たまにそんな二つのケースがあっていいんですか?ということを聞かれるんですが、全く問題ないと思います。ビジネスケースなので、やろうと思ったら本当にできるよ。というのが重要なので(エクイティケースもやろうと思えばできるし、バンクケースもやろうと思えばできる。そのどっちをやるかは事業を見ながら考えます。というものなので)。

こう聞くと、エクストラな仕事に感じますが、このケースを使うと、実際のビジネスを運営していく中でも、コスト抑えて運営したくなる瞬間に(スタートアップ冬の時代になった時に)、高速で適用できるので、シミュレーションとして常にやっていると意思決定が早くできるのでおすすめです。またユニットエコノミクスを本気で考える瞬間にも使えるので、足元もたまに見たりする事もあります。

実際に、スタートアップ冬の時代が来そうだなとアメリカの景色を見て思っている時に(日本に上陸する前に)、ストレスケース/バンクケースを見ながら、CEOの井無田と万が一の時のプランを土日喧々諤々と議論してました。(実際にはそのプランは、トリガーを引く必要はなかったのですが、万が一の時に備えて準備を行えているというので安心感をもって事業運営ができたと思います。)

3. 社内の議論用のシミュレーション

経済合理性をシミュレーションしたシートを作り、いくらあるといいのか、いくらの金利以下だとやるべきなのか、どれぐらいの新株予約権だと支払えるのか、等についてシミュレーションし、経済合理性を見極めるためのシートがあるといいと思います。それをベースにどこが譲れる・譲れないを話していくイメージです。

4. 支店

少し余談ですが、同じ銀行でも支店によって、貸し出しに対しての意識が違うので、良い支店に巡り合う事は大事だと思います。支店長がベンチャー融資に積極的な支店だと前に進みやすいですし、そうでないと中々進まない等もあるので、そこの情報交換等は非常に重要な要素に意外となります。

契約での留意

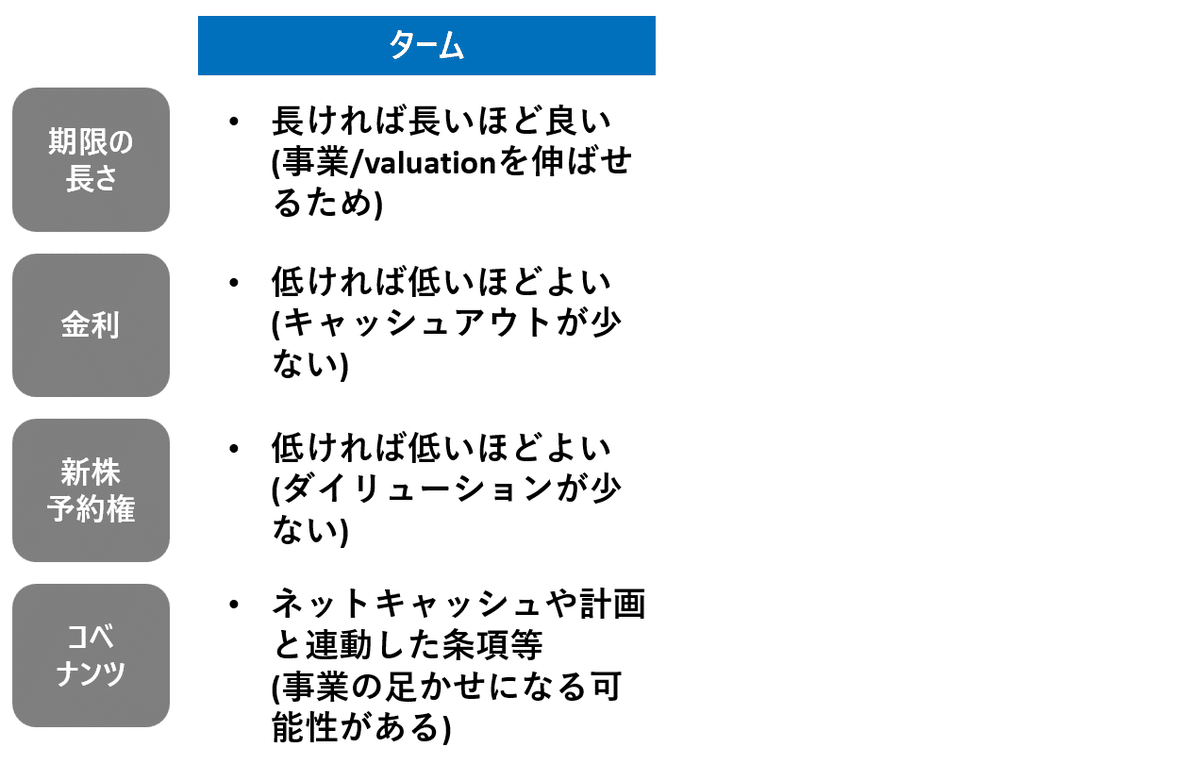

スタートアップとして気にしないといけない主要なタームとしては、

期限の長さ、金利、新株予約権の量(転換率)、コベナンツ

となっており、以下の図の様なイメージかと思います。

色々なプレイヤーと議論しながら一番良いタームを取るというのが重要だと思うので、そこは交渉の世界になると思います。

また、どのタームは譲ってもいいけど、どのタームは譲れない等が出てくると思っており、例えば金利はもう少し高くてもいいから、期限を長くしてほしい。等の交渉をしていくイメージになると思います。

最後に

テックタッチはこれからこの調達した資金をどう使っていくかという舵取りを試される重要な局面です!

一緒にどう資金を使っていくか、どう事業を伸ばしていくかを考えてくれるメンバーを大募集中です!少しでも興味があればお話ししましょう!

また、ファイナンスバックグラウンドの方・今後資金調達を考えているCEO/CFOの方で、もう少し資金調達について詳細に話しを聞きたい!という方がいましたら、いつでも遠慮なくご連絡ください!僕自身も今回の調達の時に相当色々な方に相談・アドバイスももらいながら実施したので、少しでもGive something backをしたいと思っています!

ちなみに、今回は後編ですが、前編はこちらです:シリーズB資金調達の裏側: テックタッチはスタートアップ冬の時代になぜ20億円強を調達できたのか?

あ、最後の最後に宣伝ですが、、、

他のテックタッチのメンバーの記事も面白いので是非ご一読を!

CEO井無田:

前編:これまでのキーとなった意思決定を振り返る

後編:テックタッチの現在地と4つの新たな挑戦

CTO 日比野:SaaSの真骨頂「プロダクトの継続的な改善」をエンプラ市場で回す為にやってきた事

VP of CS垣畑:

前編:スーパーエンプラ向けSaaSのカスタマーサクセスのオペレーション、組織づくりで考えたこと

後編:これまでの歩み

VP of Sales西野:

前編:全てのスタートアップの壁!?エンタープライズ企業への営業を要素分解する

後編:テックタッチがエンタープライズセールスに成功した理由とノウハウを公開します

この記事が気に入ったらサポートをしてみませんか?