パンデミック市場ライフサイクルとThe Cloud 100

パンデミックが世界で認識されてから1年8ヶ月。変異株の猛威もありながらもワクチンが提供開始され、以前よりは霧が晴れてきた状態であると言えるでしょう。

Forbesが作成した未上場SaaS企業の時価総額ランキングThe Cloud 100の中で紹介されていたクラウド企業の多くは、人々の行動様式に変化をもたらしたCOVID-19とOpen Bankingの影響を強く受けた企業です。

前者は企業のデジタル化に求められるクラウドを中心に、後者はNeoBankなどのFintechサービスの発展に繋がりました。

トップ60社分布

The Cloud 100では、去年と比較し約2倍となった合計市場価値は5,140億ドル。トップのStripe一社が全体の市場価値総額の20%を占めています。

ハイライトとしては、オンラインでの顧客獲得ニーズがより高まったMarketing系クラウドと、WFH(ワークフロムホーム)で利用社を一般層にも増やしたDevelopment系クラウド(元々IT層では人気だった)が目立ちます。

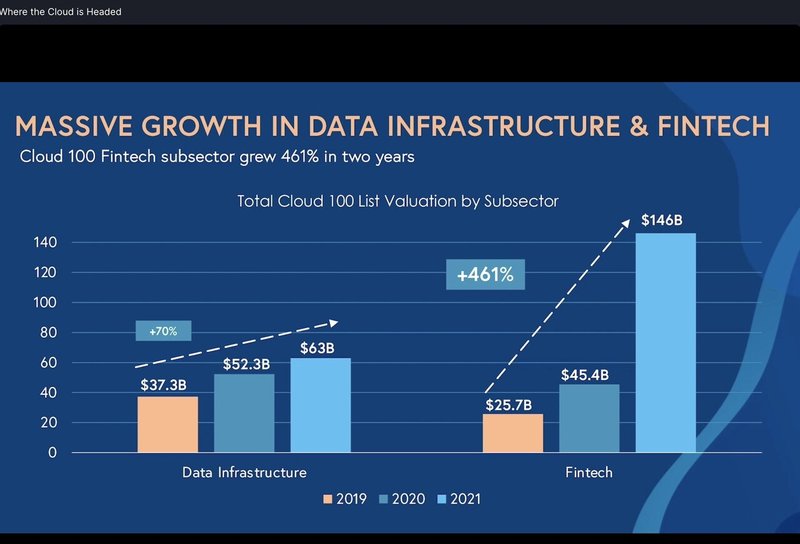

時価総額が大きく増加したのが、データインフラとフィンテック業界です。

The Cloud 100で発表された図

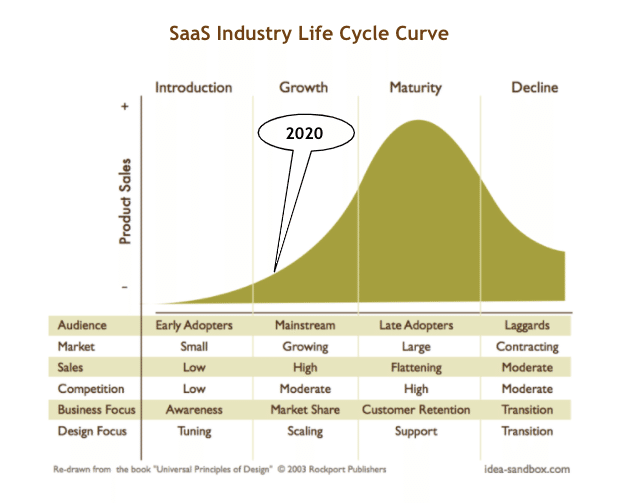

パンデミックがクラウドに与えた影響は、あとどれぐらい影響が続くのでしょうか。パンデミックが起こした行動変容を、一つの新興業界(以下パンデミック市場ライフサイクル)とし検証しています。

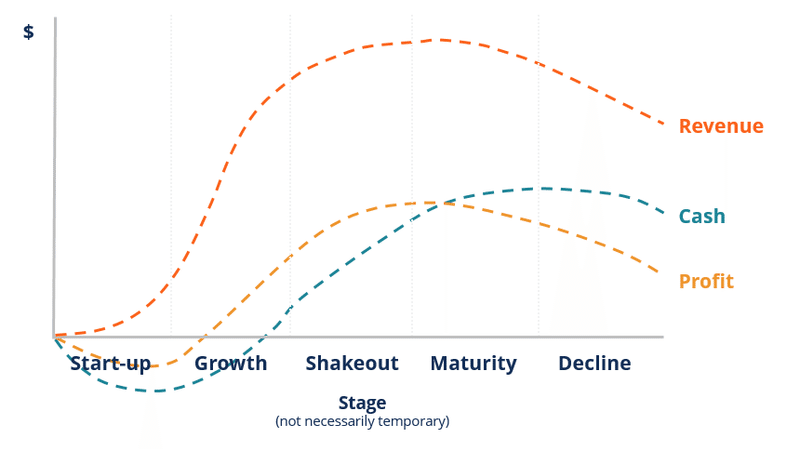

パンデミック市場ライフサイクル

今回のパンデミックによって発生したWFHのような新興市場を、アメリカン・モーターズが提唱した市場ライフサイクルにちなんでパンデミック市場サイクルとし、各ステージを解説します。

Start-up Stage

このステージでは、企業が直接的に壊されたビジネスパイプラインを補うサービスや、直近の危機的なニーズを拾う消費者に近い領域を支援するサービスが瞬く間に広がります。できて間もない市場でクライアントの要望も少なく、いかに機能を削ぎ落としてピンポイントに答えられるかがグロースの鍵となります。

パンデミック市場サイクルのStart-up Stage例)

・壊されたビジネスパイプラインをピンポイントに補うホリゾンタルサービス(Zoom, Docusign, Teams)

・小売、飲食、中小規模企業向けのサービス(Uber, DoorDash, Wolt)

・イノベーターに向けたエンターテインメントサービス(Fortnite, Discord, Roblox)

Growth Stage

ビジネスが新しい環境に対応しようとする中、壊されたパイプを直すだけでなく売上を伸ばしたり、ビジネスに新しい価値を生み出すサービスが注目されていきます。また、この環境にいち早く適応したイノベーター層への仕事効率化ツールが使われ始めます。

・売上を伸ばすサービス(Attentive, Gong.io, Outreach)

・車、人事、教育、不動産などの単価高めの商材を取り扱う企業向けサービス(従来はこの業種に旅行が入る)

・顧客への新しい価値を提供するサービス(freshworks, AppDirect)

・環境に適応したイノベーター企業への仕事管理ツール(Calendly, Zapier, Figma, Canva, Launch Darkly, Miro, Airtable)

Shakeout Stage

登場したサービスが競争し淘汰されながらも、Growth Stageで拡大された市場をとるために、競合先や連携先の買収が増えます。一方クライアント側では、過去ステージで集めた手元にある新しいデータを活用したいニーズと、後発だからこその既存サービス全てを連携し合うオールラウンダーニーズが出てきます。

・データの管理&分析サービス(Databricks, HashiCorp, ThoughtSpot)

・各インダストリー特化型サービス(Toast, ServiceTitan, VTS)

・金融サービス(Plaid, Checkout.com, Carta)

・既存サービス全てを連携しインフラとなるオールラウンダー(大手まだなし)

本来なら金融サービスが市場に入ってくるのはもっと先ですが、パンデミックライフサイクルでは、前述のNeo Bankの台頭と、新しい環境で壊された窓口対応や振込などが金融機関にも影響したので、導入が早く歓迎されました。

Maturity Stage

このステージでは、営業をした時に既に他の製品を導入しているケースが多くなり、営業は平坦化しコスト競争が始まります。抜本的に売上を伸ばす施策が頭打ちとなり、差別化もしにくく、多くのクラウドが守りに入り始めます。ここでは企業が顧客の対話を重視しブランドイメージを保つためのカスタマーエンゲージメントサービスや、解約を防止するサービスが求められます。

・カスタマーエクスペリエンス向上サービス

・顧客を逃さない解約防止サービス

小売や物販業界ではロジスティクスなど大規模発注によるコスト削減が可能になりますが、元々スケールのしやすかったクラウドにはコスト面で恩恵を受けることはありません。

Decline Stage

馬車が車にシェアを奪われたように、市場自体が価値を失い、顧客が減り企業が消えていくステージです。ある変化で利益を得て絶世を誇ったクラウドも例外なく消えてなくなります。中には、コストを削減して生き残りながら次の変化に乗り、別の市場を主戦場として力をつける企業もあります。

パンデミックライフサイクルの現在ステージ

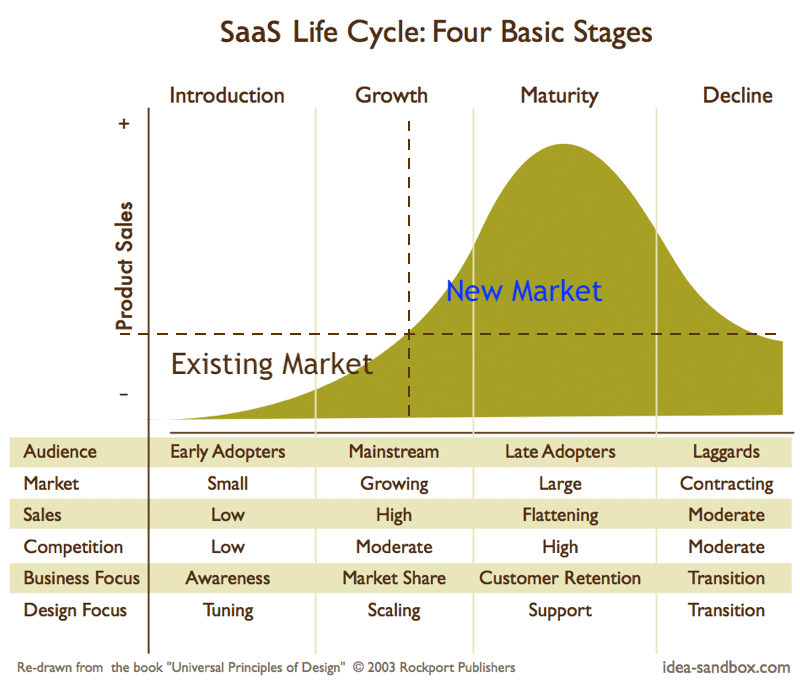

今回のCOVID-19関連の環境変化で市場面での変化は、やっとShakeoutステージに入ったところです。

・パンデミック市場で話題になった企業の快心が続いている(ZoomのQ2売上は$663.5M、355%YOY、TeladocのQ2売上は$530M、109%で2021年の売上を上方修正、DocusignのQ1売上は$469.1,58%YOY, CrowdStrikeのQ2売上は$199M, 84%)

・SalesforceによるSlackの買収はあったものの、まだまだ企業統合が少ない

・各クラウドによるAPI全てを繋げるオールラウンダーはまだいない

特筆すべきは、パンデミックライフサイクルではStart-upからShakeout Stageまでの期間が18ヶ月と流れが早かったことで、急速に展開していることです。

終わりに:これからのクラウドはどうなるか?

パンデミックだけの影響に留まらない、クラウド業界のライフサイクルはまだまだGrowthステージです。

自分たちがサービス展開をしていると、競争は「Moderate」どころじゃないと思いますが、国内飲食など飽和しきっている市場を見ると、まだ差別化余地があると考えられます。

今後Growthステージを進むにあたり増えることが予想されるクラウドとしては、前述のオールラウンダーと、まだまだ伸びる市場で顧客を勝ち取るマーケティングサービス、アーリーアダプターでないITを使い切れない層にも刺さる分かりやすいインダストリー特化型クラウドで、あとは上記クラウド社を顧客とする開発や拡大支援サービスです。

Growthステージ前半ニーズに答えるクラウド例)

・売上を加速するマーケティングサービス

・数多いSaaSサービスをまとめるオールラウンダー

・インダストリー特化型クラウド

・各クラウドを顧客としたインフラや業務効率化サービス

その次に来るのがGrowthステージの後半で、ここでは既存のマーケットの入れ替わりとなってきた従来と異なり、テック業界以外の全ての普通の企業も利用を開始することで、新しい市場を開拓し熟成市場へ進むまでどんどん伸びる時期となります。各クラウドは培ってきた成功事例と特徴を元に、セールスの重要性が増して来ます。ソリューションエンジニアというセールス兼アーキテクチャを検討する職種が増えるのもこのステージです。

Growthステージ後半ニーズに答えるクラウド例)

・営業職を管理・支援するクラウド(Chorus.ai, Showpad, Seismic, Gong.io)

・ハイ〜ロータッチな顧客解約を防止するクラウド

・資金調達や株主管理を簡単にするクラウド

・組織管理・人事のためのクラウド

まだまだ新興する余地の大きなこのクラウド市場で、SaaS経営者が求められる成長戦略も、市場サイクルを意識することで見えてくるかもしれません。

よければTwitterもフォローしてみてください。

この記事が気に入ったらサポートをしてみませんか?