2023.7.10~今週の株相場

週1投稿を目指す、株の全体相場のまとめ!

・現在の日本株の推移

・アメリカの動向

・先週のポイント

・今週のスケジュール

・今週のポイント

上記の内容について、投稿し、自分の理解度を増やし、誰かの参考になれれば嬉しいなと思います。

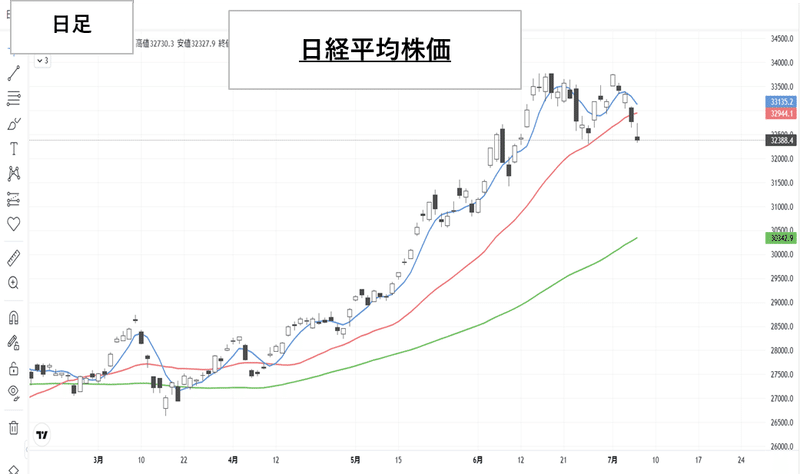

◆日本株の推移

日経平均株価 32,388

2023.7.3~2023.7.7 33,517~32,388(-1129)

前週終値~今週終値 33,189~32,388(-801)

今週(7月3日〜7日)の日経平均株価は、週明け3日に一時3万3762.81円まで上昇し、6月半ばにつけたバブル後の最高値3万3772.89円に迫る場面もありました。しかし、その後は利益確定の流れが強まって下落に転じ、最終的に先週末比で800.62円(2.41%)安い3万2388.42円で終えました。

※SQ値・・・32,018.38 32,000付近が、今後の目安になってきそうです。

〇月足

結果的には、6月も陽線ました。7月はいかに。

〇日経平均月別騰落率

2002~2018年の16年間のグラフです。

ただし、2008年のリーマンショックは含まない、実質15年間のグラフになります。

8月にかけて、大きく下がる傾向があるので、今月7月はポジションを大きくとりすぎずに相場と向き合っていきたいと感じます。

〇週足

先週は陰線で終了しました。先々週の安値、32,307円が下値目途での展開も頭にいれつつ、それを割れたら32,000円の節目が意識されそうな展開となってきました。

〇日足

25日線を割ってきました。

75日線までには、剥離がありすぎるので、何かネガティブサプライズがあった場合、大きく下にいく可能性もありそうです。

強い日本株の流れが少し変化していっているようにも思えます。このように、上がり続ける相場はありません。ですので今回もまた、下落についても頭にいれておきましょう。

私も短いながら、いろいろなショック安を経験してきました。それでも、なお今があるのは、諦めなかったから。長期的には上がる確率が高い。あくまでも確率ですから絶対はありませんが、そう信じる気持ちが大切。もし万が一、暴落がきたとき、過去の暴落を知ることは大変参考になります。書籍からいただいた情報を今後、振り返り記事を書く際には、毎回載せていこうと考えております。その情報を下記に添付いたします。

〇過去の出来事からの下値目途

直近日経平均高値 33,772(2023年6月19日)

ITバブル崩壊

-64% 12,158円

サブプライムローン危機とリーマンショック

-62% 12,833円

東日本大震災

-18% 27,693円

チャイナショック

-29% 23,978円

ブレグジット

-9% 30,733円

コロナショック

-31% 23,303円

★日経平均の下限=日経平均のBPS×0.8

17,320(BPS)×0.8=13,856円(2023.7.7時点)

下落期間は、その時は長く感じますが、長くても3年。長い長い投資人生を送る中の、ほんの一時期と考えられるかどうかだと思います。その他に関しては、1年3ヶ月を除き、ほぼ短期で脱出しているといえるのではないでしょうか。

◆過去の下落目安(ナスダック総合指数)

過去のナスダック総合指数の下落をみると、直近高値から約20%下落のパターンと、約30%の下落のパターンがあるように感じ取れます。日本株は、アメリカ株に連動する傾向もありますので、ナスダックの指標でも考えていきましょう。

ナスダック指数直近高値=13,864(6月16日)

20%下落 11,091

30%下落 9,705

◆VIX指数(恐怖指数)

VIX指数とは、米国株価指数のS&P500先物のオプション取引の数値を元に算出され、市場が今後30日間でどのような変動を想定しているかを数値化したものです。

30を超えると、警戒領域。相場は不安定な状態を意味します。

40を超えると、過去の暴落の歴史に刻まれるような状況。

(例)2008年リーマンショック 89.53

コロナショック 85.47

〇VIX指数(2023年6月23日) 14.83

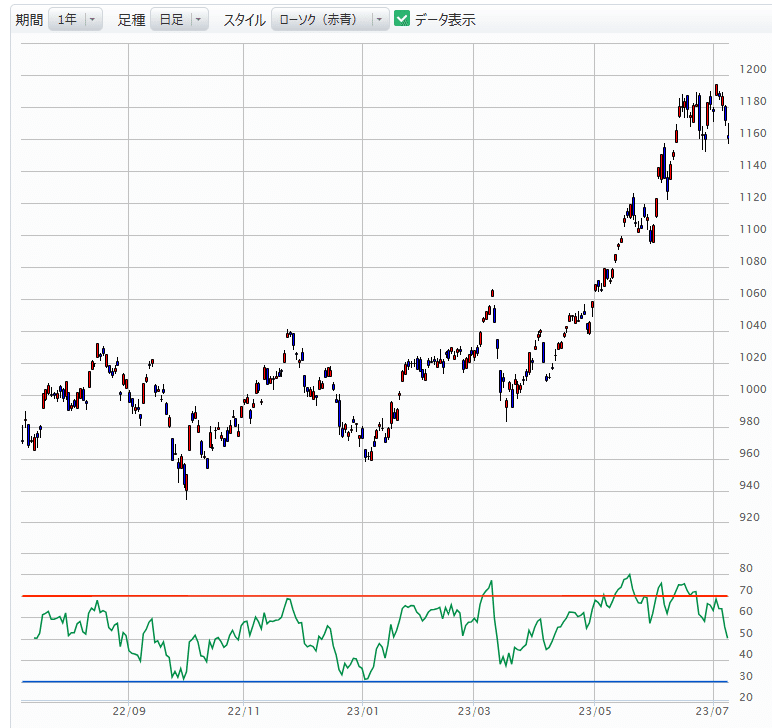

◆日経平均騰落レシオ

騰落レシオとは、〇日間の値上がり銘柄数合計を、〇日間の下がり銘柄数合計で割って求めます。

※騰落レシオで使われる銘柄数のカウントは、東証プライム市場の銘柄を対象としています。

つまり、数字が高い程、値上がりしている銘柄が多い事を示し、低い程、値下がりしている銘柄が多い事を示します。

120%以上が買われすぎ水準と考えられており、70%以下の場合、私は売られすぎと判断しております。

現在は、105%と先々週と比べれば下がりましたが、100%を超えているので、依然警戒感ある状況にあります。

もう少し、詳しく、私が愛用しているものでみていきましょう。

□日経平均チャート

日経平均チャートの下チャートに示されるものが、騰落レシオに関するチャートです。赤線付近が高値圏で、おおよそ推移し、その後下落をするという傾向がみられ、私の中では、非常に信憑性があります。現時点では赤線を下に抜けた状態で、下への抵抗感が一気に加速してきていると私は考えております。全体的には、先々週に比べては落ち着きを取り戻してきています。RSIが50に近いので、少しづつ様子をみていっても良いように感じます。

以下、市場別の状況です。

市場別騰落レシオ

□東証プライム 105%

□東証スタンダード 118%

□東証グロース 95%

□東証プライム 105%

□東証スタンダード 118%

□東証グロース 95%

〇スタンダード市場のみ先々週を超えています。その他の市場は、RSIの緑線が一気に下を向いてきております。様子を見ながら押し目を狙っていくスタンスをとりたいと考えております。

◆海外投資家

〇6月4週は買い越し。

12週連続の買い越しから、一転売り越しに変化しました。しかし、再度買い越しに転じました。強い、根強い需要があるんだと再認識できました。ドル円が円安方向に振れ、海外から見える日経平均がさらに割安になっている事も要因の一部なのかもしれません。

◆先週のポイント

□海外

良い点

・PCE価格指数が鈍化。インフレは抑制されると見通しが示され、市場には安堵な雰囲気が流れた。

・6月ISM製造業PMI46 予想の47.1を下回る。インフレを抑制しようとしている今にとっては、悪いとは言いがたい。

・6月の非農業部門雇用者数の予想を下回る。

悪い点

・ビットコインETFがSECに承認されず。

・6月の非農業部門雇用者数の予想を下回るが、時間当たり賃金は4月に比べ4.4%上昇と、依然売り手市場である。

・6月のADP雇用統計、縮小予想が大幅上昇。雇用の堅調が伺える結果となる。

□日本

良い点

7日発表の毎月勤労統計は、現金給与総額 が前年同月比+2.5%、所定内も同+1.8% と市場予想を上回り、伸び率が大きく拡大。

悪い点

・ETF分配金捻 出に伴う換金売りの警戒。

予想では、7日(金)4200億・10日(月)6800億の合計1兆1000億の売り需要があるとの事。

□経済指標の振り返り

7月3日(月) アメリカ・ISM製造業景気指数 06月

ISM(Institute for Supply Management:供給管理協会)が全米の製造業350社の購買担当役員に対するアンケート調査を実施し、その結果を基に作成する景況感を表す指数。景気の先行指標として注目されている。

↓

[ワシントン 3日 ロイター] - 米供給管理協会(ISM)が3日発表した6月の製造業景気指数は46.0と、前月の46.9から悪化し、2020年5月以来の低水準となった。拡大・縮小の分岐点となる50を下回るのは8カ月連続で、2008年のグレート・リセッション(大不況)以来最長。ロイターがまとめたエコノミスト予想の47も下回った。

7月5日(水) 米連邦公開市場委員会(FOMC)議事録 6月開催分

↓

特にサプライズなし。年内利上げは2回。

7月6日(木) アメリカ・ISM非製造業景気指数 06月

ISM(Institute for Supply Management:供給管理協会)が全米の非製造業375社の購買担当役員に対するアンケート調査を実施し、その結果を基に作成する景況感を表す指数。

↓

[ワシントン 6日 ロイター] - 米供給管理協会(ISM)が6日発表した6月の非製造業総合指数は53.9と、前月の50.3から上昇し、市場予想の51.0も上回った。新規受注が伸びた一方で、支払い価格が3年ぶりの低水準となり、サービス部門のインフレ低下が継続することが示唆された。

7月7日(金) アメリカ・雇用統計

米労働省労働統計局(BLS)が、米国の労働者の雇用状況を調査した指標。非農業部門雇用者数(Nonfarm Payroll:NFP)は、農業部門以外の産業で働く就業者の数を、非農業部門に属する事業所の給与支払い帳簿を基に集計したもの。世界中の経済指標の中で最も市場に注目されている指標の一つ。同時に発表される失業率は、労働力人口に対する完全失業者の割合で定義される。軍隊従事者、刑務所の服役者などを除いた16歳以上の男女が対象となる。労働の意思のないものは、労働力人口から外されるため、失業率には反映されない。平均時給、労働参加率なども同時に発表される。

↓

[7日 ロイター] - 7日に発表された6月の米雇用統計を受けても、米金利先物市場では連邦準備理事会(FRB)が7月の連邦公開市場委員会(FOMC)でフェデラル・ファンド(FF)金利の誘導目標レンジを5.25─5.50%に引き上げるとの見方がほぼ織り込まれている。

米労働省が7日発表した6月の雇用統計によると、非農業部門雇用者数は予想以上に伸びが鈍化した。ただ失業率は7カ月ぶりの高水準から低下、賃金も堅調な伸びを維持し労働市場の強さを示した。

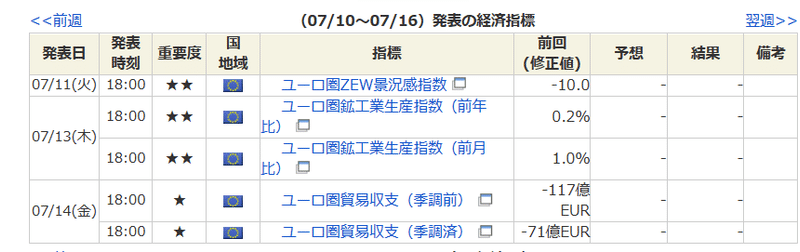

◆今週のスケジュール

□米国

□日本

□欧州

米国の動向により、世界株価が左右する影響が大きいので、下記に重要だと判断される指標をまとめます。指標により、地合いが左右される場合もありますので、当日にポジションをおとすなり、リスク管理ができるよう、経済指標も頭にいれていきたいところです。

□米国・その他

7月12日(水) アメリカ・消費者物価指数 06月

米労働省労働統計局(BLS)が、都市部の消費者が購入する商品やサービスの価格の変化を調査して指数化したもの。変動が激しい食品とエネルギー価格を除いたコア部分の指数も同時に発表される。

米国のインフレターゲットの対象は個人消費支出(PCE)デフレータであり、日本を含め多くの国でインフレターゲットの対象とされているCPIではない。しかし、発表時期が対象月の翌月15日前後と、対象月の翌月末もしくは翌々月初めとなるPCEデフレータに比べて2週間程度早く、変化の傾向が似ているため、市場の注目度は物価関連指標の中で最も高い。

7月14日(金) アメリカ・ミシガン大学消費者信頼感指数(速報値) 07月

ミシガン大学のサーベイ・リサーチセンターが実施する消費者のマインド調査を指数化したもの。1964年の指数を100として算出し、速報は300人、確報は500人を対象に調査を行っている。調査対象が少ないこともあり、指数のブレが比較的大きい。

◆今週のポイント

・先週はADP雇用統計(民間企業が主体のもの)、雇用統計(政府主体のもの)でADPの上振れが気になり、インフレは収まっていない?との思惑ではっきりしない1週間になりそう。

・12日(水)には、CPIの発表を控えており、その結果によって景気判断をされ、上下はっきりしてくる展開になりそう。

・月曜日にはETFの売り圧力がある為、依然警戒モードで日本株は始まりそう。

・日経平均株価の25日移動平均線を割っているので、注意が必要。

・日本企業の決算発表が集中するので、銘柄をよく調べ押し目を狙っていく必要がある。

今週も、社会人不適合者が、夢を叶える為に、株と向き合います。

この記事が気に入ったらサポートをしてみませんか?