NISAってなに?わかりやすく徹底解説。

こんにちは、森 大です!

美容皮膚科医をしながらファイナンシャルプランナーとしても活動しております!

前回は「3つの主な証券口座」について解説しました。特定口座、NISA口座、iDeCo口座の違いが分からない方はぜひ参考にしてください。

記事の結論として「まずはつみたてNISA口座をつくりましょう。」と言いました。

「選び方は分かったけど、NISAについて詳しく知りたい」

そんな方もいらっしゃるかと思います。つみたてNISAの利用期間は最長20年と長くなりますから、最低限の知識を知っておくと安心して始められるし続けていくことができます。

ポイントを押さえてわかりやすく解説しますので、ぜひ最後までご覧ください。

1.NISA(ニーサ)とはなにか?

そもそもNISA(ニーサ)というのは「少額投資非課税制度(しょうがくとうしひかぜいせいど)」という国の制度を言います。これは簡単に言うと

決められた額までの投資なら税金取らないよ!

ということです。

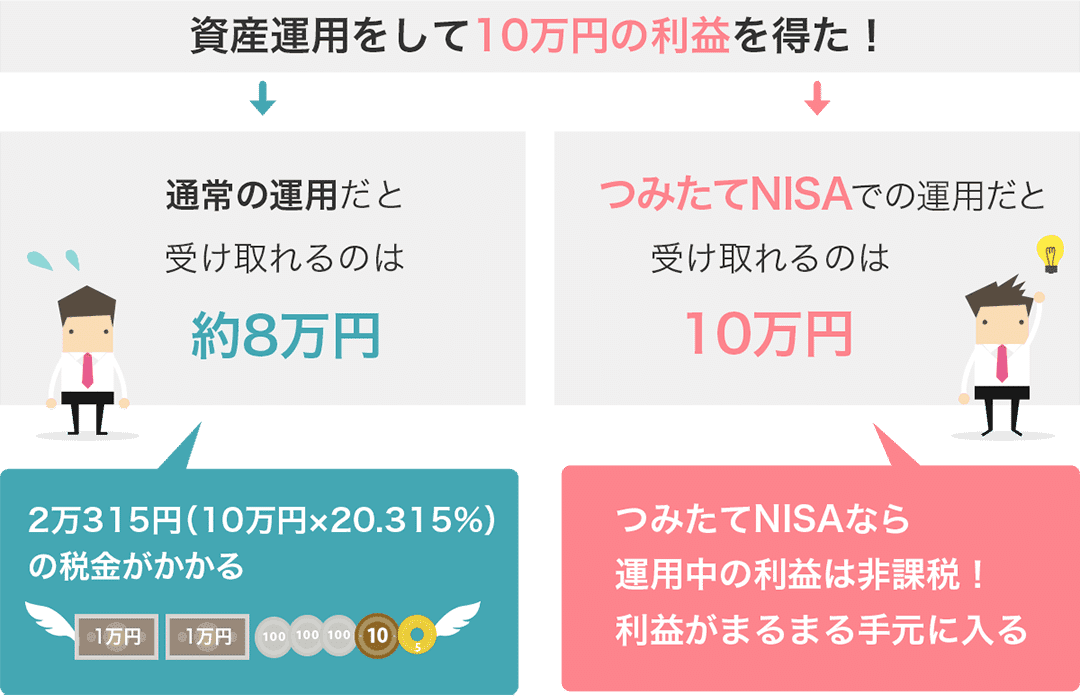

たとえばこういうことになります。

投資はそもそも利益を出すためにするわけですから、出た利益はまるまる受け取りたいところですよね。でも、約20%の税金が取られてしまいます。

10万円ならまだ影響が少ないですが、もし1000万円の利益があった場合は約200万円もの節税になります。

NISAはせっかく増やしたあなたのお金を守る上で、とても有効です。

2.つみたてNISAとはなにか?

実はNISAの中には3種類あります。

簡単に違いをまとめます。

一般NISA (2024年から新NISA)

⇒年間120万円までを5年間。計600万円までの投資ができる。

つみたてNISA

⇒年間40万円までを20年間。計800万円までの投資ができる。

ジュニアNISA

⇒子供名義でつくる口座。年間80万円までを5年間。2023年までで廃止。

このうち、あなた自身がつくる口座は一般NISAかつみたてNISAになります。

***

見ての通り、つみたてNISAの方が総投資額が多くなるため有利です。また、一般NISAを最大限活用するには月々10万円の投資額となるため、難しい方も多いと思います。

つみたてNISAを最大限活用する場合は40万円を12か月で割って月々3.3万円ですから、無理なく積み立てられる方も増えるはずです。もちろん、上限額にする必要はないので月々100円から可能です。

投資対象となる商品は金融庁が厳選した投資信託の中から選ぶことになります。

ポイントがまとまった画像を載せておきます。

*Point3の「2037年まで」は現在「2042年まで」に延長されています。

つみたてNISAの特徴をまとめますと、

◆成人の方が非課税で投資できる制度。

◆毎年40万円までを20年間、最大で800万円の投資が可能。

◆投資対象は投資信託の中から厳選されていている。

◆投資を始める場合はまずつみたてNISAから。

ということになります。

もし投資信託が分からない場合はこちらの記事をご覧ください。

3.シミュレーションをしてみよう!

それでは以下の2点についてシミュレーションで確認してみます。

①あなたのお金がつみたてNISAによってどれくらい増えるか。

②どれくらいの節税効果が得られるのか。

シミュレーション方法についてはこちらの記事で詳しく解説しています。よろしければ参考になさってください。

では実際にシミュレーションしてみます。

月々3.3万円を20年間。米国株式の平均利回りを入力します。

*年間40万円とすると月々33,333円なのですが、シンプルに計算します。

すると、1628万円という結果が出ました。

投資元本792万円に対して運用収益が835万円。貯金だけをした場合の倍になっています。

ここまでがまず「投資をした方が良い」という話です。

そしてここからが「つみたてNISA口座を選んだ方が良い」という話です。

ここでの運用収益は835万円です。ここには通常約20%の税金がかかります。つまり、167万円は税金で持っていかれてしまう。

1628万円ー167万円(税金)=1461万円

するとあなたの手元に入るのは1461万円に減ります。

しかしこれがつみたてNISA口座で運用した場合は非課税。167万円の税金はかかりません。

あなたの手元に残る金額を比較しましょう。月々3.3万円を20年間積み立てた場合、貯金、特定口座、つみたてNISA口座でどれくらい違うのでしょうか?

貯金のみ ⇒ 792万円

特定口座で投資 ⇒ 1461万円

つみたてNISA口座で投資 ⇒ 1628万円

それぞれ結果が大きく異なります。

これが「つみたてNISA口座を選んだ方が良い」理由です。まずはつみたてNISA口座をつくって投資を始めましょう。

おわりに

今回は「NISAってなに?わかりやすく徹底解説。」というテーマでお送りいたしました!

まとめます!

◆投資で得た利益には20.315%の税金がかかる。

◆NISAとは少額投資非課税制度。一定の金額、年数まで非課税運用できる。

◆NISAには「一般」「つみたて」「ジュニア」の3種類があり、つみたてNISAがおすすめ。

◆「貯金のみ」と「つみたてNISA口座で投資」では20年後に約800万円の差が出る可能性がある。

◆つみたてNISA口座で投資をはじめよう!

今回は以上となります!

何か質問がありましたらコメント欄にどうぞ!

***

最後まで読んで頂き本当にありがとうございます!

もし面白い、役に立つと思って頂けたらコメント、スキ、

フォローをお願いします!

これからもブログ、音声ともに毎日更新してまいります!

*音声はstand.fmを利用中で、過去の記事に貼り付けています。

【医療、お金、ファッション、インテリアなどをテーマに発信】

ぼくの夢は発展途上国の経済を発展させて、

夢を見ることができる人を1人でも増やすこと。

▶Instagram (ファッション、インテリア、ダンス)

https://www.instagram.com/dye_l/

▶アメブロ (美容とビジネス、経歴)

https://ameblo.jp/dye0906

▶美容皮膚科

新宿

銀座

▶美容と健康のサプリメント Life with flora co.

https://corporate.lifewithflora.com/

▶社会人ダンスサークル Tokyo Medical Dancers

https://tokyo-medical-dancers.amebaownd.com/

もしよろしければサポートをお願いします! 今後の活動をより一層頑張らせて頂きます!