今週の決算銘柄と適正株価の見直し(モーニングスター)

モーニングスターからの企業評価についての8月26日付最新アップデート情報です。今週決算を迎える主な注目銘柄に加え、既に決算を迎えた企業の目標株価の更新や見解、そして推奨銘柄について、都合16銘柄の紹介です。ご参考下さい。

0. プロローグ&マクロ評価

[スーザン・ジウビンスキー](Morningstar)

モーニングスター・リサーチサービスのチーフ米国市場ストラテジスト、デビッド・セケラさんと一緒に、今週投資家が注目すべきポイント、新しいモーニングスターのリサーチ、そして今週の注目株や評価をお伝えします。

デビッドさん、お久しぶりです。長い休暇からのご帰還を歓迎します。デイブさんが不在の間、8月には市場で大きな動きがありました。月初には市場がかなり後退し、その後回復の兆しが見えました。それでは、最近の市場の動きを簡単に振り返り、ご意見をお聞かせいただけますか?

[デビッド・セケラ](Morningstar)

おはようございます、スーザンさん。またここに戻れて嬉しいです。

実は、7月中旬に市場が過熱して過大評価され始めていると指摘していたのを覚えていますか?

7月後半から市場は少しずつ後退し始め、8月初めには急激な下落がありました。我々の見解では、その下落は予想よりも悪い雇用データがきっかけとなり、景気後退への懸念が高まったことによるものだと思われます。また、ヨーロッパや中国から発表されたデータが予想を下回る内容であり、それが原因でそちらの経済も減速し始めているとの見方が広がったことも影響していたと思います。

8月5日に「パニックにならないでください、2022年の再来ではありません」という記事を公開しました。その記事では、2022年との違いを詳しく説明しています。当時、我々は年初に株式の比重を下げるよう推奨していました。そのため、今回の記事のポイントは、現在と2022年の状況を比較することにあります。2022年の初め、市場は過大評価されており、当時我々は市場が直面する4つの逆風を指摘していました。具体的には、インフレの上昇、長期金利の上昇予測、FRBの金融引き締めの開始、そして経済の減速を予測していました。

現在、これら4つの要因を見直すと、そのうち3つが今では追い風になっていると考えています。インフレは引き続き緩和されると予測しており、特に長期金利は今年から数年間にわたって下がると見ています。また、FRBは金融政策を緩和し始めると予想しています。現時点で、市場にとって唯一の逆風は経済の減速ですが、これもすでに市場に織り込まれていると思います。

[スーザン・ジウビンスキー]

それらは投資家にとってどのような意味を持つのでしょうか?その記事が出た後、市場はかなり回復することができました。株式は再び過大評価されているのでしょうか?また、今後の市場のパフォーマンスについて、どのようにお考えでしょうか?

[デビッド・セケラ]

その記事を公開して以来、マーケットは約4%回復しました。これにより、現在の市場は我々のフェアバリューの合計と比べて約3~4%上回っています。現時点では、必ずしも過大評価されているとは言えませんが、フェアバリューの範囲の上限に近づいているのは確かです。そのため、ほとんどの投資家にとって、株式の目標配分を維持することをお勧めします。

短期的には、今後1ヶ月半ほどの間に大きな売り圧力を引き起こすような特定の要因は見当たりません。むしろ、17日と18日に予定されているFRBのFOMCがあります。このFOMCで、FRBが金融政策を緩和し、フェデラルファンド金利を引き下げ始めると予想しています。ですので、次の大きなボラティリティの可能性は、おそらく10月中旬までないと思います。

10月中旬になると、企業が第4四半期の業績予想やガイダンスを発表し始めます。その際、経済が予想以上に減速している場合、期待を裏切る結果となる可能性があります。経済がさらに速いペースで減速しているとすれば、企業がガイダンスを引き下げることも考えられます。また、その時期には大統領選挙を控え、リスクを避けるために一部のトレーダーが利益確定売りを検討する可能性もあります。

[スーザン・ジウビンスキー]

今週末の長いレイバー・デーの週末を前にして、今週の注目点です。

最初に取り上げたいのが個人消費支出(PCE)です。今月初めに発表された穏やかな消費者物価指数(CPI)の数字を踏まえると、市場は、同様に緩やかなPCEを期待しているということでしょうか?

[デビッド・セケラ]

その通りです。実際、今年の残りと来年にかけてインフレがさらに緩和すると予想しています。今週のコンセンサス予想を見てみると、ヘッドラインPCEは前月比で0.2%の上昇と見られています。年間ベースでは2.5%の上昇で、コアPCEは年間ベースで2.7%とやや高めですが、前月比では同じく0.2%の上昇にとどまる見込みです。

これらの数字は、インフレが依然としてFRBの目標をわずかに上回ってはいるものの、十分に抑えられていることを示しています。この状況が、FRBに対してこれまでの厳しい金融政策を緩和する余地を与えると考えています。

[スーザン・ジウビンスキー]

では、来月のFOMCに関する市場の期待はどのようなものでしょうか?利下げの可能性はどれくらいと見られているのでしょうか?

[デビッド・セケラ]

金利引き下げの確率は100%です。市場はすでに金利引き下げを完全に織り込んでいます。現在の市場の関心は、25ベーシスポイントの引き下げか、50ベーシスポイントの引き下げか、どちらになるかという点に集中しています。先物市場の動向を見ると、25ベーシスポイントの引き下げが約2/3の確率で予想されており、50ベーシスポイントの引き下げは約1/3の確率で見込まれています。

[スーザン・ジウビンスキー]

モーニングスターの予測はどうでしょうか?25ベーシスポイントの利下げ、それともそれ以上を予想しているのでしょうか?

[デビッド・セケラ]

我々のチームの予測では、25ベーシスポイントの引き下げが見込まれており、その後も25ベーシスポイントずつの段階的な引き下げが続くと考えています。私自身の見解としては、50ベーシスポイントの引き下げには理由が見当たりません。実際、それはむしろネガティブな影響を与える可能性があると思います。もし50ベーシスポイントの引き下げが行われた場合、市場はFRBが経済の減速を我々の予想以上に懸念していると受け取るかもしれません。その結果、短期的な景気後退への懸念が高まり、市場が下落する可能性があります。

今後については、今年と来年にかけてさらなる金利引き下げが続くと予想しています。我々の予測では、FF金利は2025年末までに3%から3.25%にまで下がると見込んでいます。

[スーザン・ジウビンスキー]

それでは、モーニングスターの現時点での経済見通しについて視聴者に説明していただけますか?ここ数週間の経済ニュースを踏まえて、モーニングスターは依然としてソフトランディングを予想しているのでしょうか?

[デビッド・セケラ]

我々のチームも依然としてソフトランディングを予想しています。経済成長率は、第3四半期に減速し、第4四半期にも引き続き減速すると見ています。そして、2025年の第1四半期に底を打ち、その後はFF金利の引き下げが実体経済に影響を及ぼし始めることで、2025年の残りの期間で再び加速することを期待しています。

1. NVIDIA(NVDA)

[スーザン・ジウビンスキー]

次に決算に関してですが、今週注目されているいくつかのテクノロジー企業の報告がありますね。特に、NVIDIAが水曜日に決算を発表します。7月には株価がかなり下落しましたが、8月には再び上昇傾向にあります。決算前に、NVIDIAの株は魅力的だとお考えですか?

[デビッド・セケラ]

確かに魅力的とは言えない状況です。現在の取引価格は、我々がフェアバリューと考える範囲内にありますが、3つ星評価の上限に近づいており、少し過大評価されつつあります。NVIDIAは人工知能分野の代表的な銘柄であり、業績やガイダンスの内容次第で市場を上にも下にも動かす可能性があります。もちろん、売上や利益が予想を下回る、あるいは次の四半期のガイダンスが十分に強くない場合、NVIDIAだけでなく他のAI関連銘柄も売られる可能性があります。ただし、今期に関してはそのような状況にはならないと予測しています。

[スーザン・ジウビンスキー]

今回の決算発表でNVIDIAから特に注目しているポイントは何でしょうか?

[デビッド・セケラ]

そうですね、今期のガイダンスの数字は、簡単に上回るだろうと期待しています。そして、今進行中の四半期に関しては、より高い売上と成長のガイダンスが提示される可能性が高いです。AI向けGPUの需要は依然として供給を上回っており、今後も成長が見込まれます。

彼らはほぼ自由に価格を設定でき、その価格で人々が購入しています。実際、AIの構築に関する現在の主流の考え方は、グーグルがよく表していると思います。彼らの決算発表で述べたように、今の最大のリスクはAIに過剰投資することではなく、十分に投資しないことだという見解です。そして、マイクロソフト、メタ、アマゾンといった企業の決算やコメントを見ても、これからの12ヶ月間でそれぞれが設備投資を増やす方向を示していることがわかります。

もう一つ注目すべき点として、多くの投資家が人工知能からどれだけの売上が見込めるかに関心を持ち始めているということがあります。投資家たちは、現在のAIへの投資を正当化するために、将来の売上が十分かどうかを疑問視し始めています。これは確かに正当な疑問ですが、投資家はその点が本質を見逃していることも理解すべきだと思います。AIへの設備投資の一部は、既存のビジネスを守るためにも必要です。特にテクノロジー分野では、AIへの投資が不足すれば、すぐに時代遅れになるリスクがあります。

2. セールスフォース(CRM)

[スーザン・ジウビンスキー]

今週は、他にもいくつかのテクノロジー企業が決算を発表します。例えば、セールスフォースも水曜日に予定されています。決算前のセールスフォースの株価についてはどのように見ていますか?また、注目しているポイントは何でしょうか?

[デビッド・セケラ]

セールスフォースの株式は、現在、三ツ星の評価を受けており、フェアバリューに対して7%割引で取引されています。したがって、現時点では、フェアバリューにかなり近い範囲にあると言えます。とはいえ、当社のアナリストは、この会社がソフトウェア分野における長期的な投資機会の中で最も有望な企業の一つであると考えています。アナリストは、同社が予測される売上成長と、時間をかけて収益性をさらに改善する能力とのバランスが非常に良いと評価しています。

この会社については、最近、売上成長が減速している点に注目する必要がありますが、我々は、利益率の拡大に注力していること、株式の買い戻し、そして配当を考慮すると、今後数年間にわたってこの会社の利益成長が引き続き力強く推移すると考えています。

3. クラウドストライク(CRWD)

[スーザン・ジウビンスキー]

そして、クラウドストライクも決算を発表しますね。この銘柄は、7月中旬までは好調でしたが、その後、ソフトウェアのアップデート問題で数百万人のユーザーに影響を与える大規模な技術障害を発生させました。この決算発表でクラウドストライクからどのような情報を期待していますか?また、現時点での株価についてどうお考えですか?

[デビッド・セケラ]

まず、夏にかけて株価が上がりすぎていたことを指摘しておきます。発表前の評価は二つ星でしたが、下落の要因として二つの点が考えられます。

まず、我々の評価によると、その時点で株価はすでに過大評価されていました。次に、発表された内容が非常にネガティブなものであったことです。その結果、一時的に四つ星の評価に落ち込みましたが、そこを底にして反発し、現在は三つ星となっています。ただし、今回のニュースはしばらくの間、新たな売上を生み出す能力に影響を及ぼすでしょう。

現実的に考えると、世界中で大規模な障害を引き起こしたサイバーセキュリティベンダーに乗り換えることを推奨するITマネージャーはほとんどいないでしょう。そのため、会社や株価がこのネガティブなイメージを払拭するには時間がかかると思います。これは、以前ハッキング被害にあった競合他社のOktaのケースと似ていると感じます。

4. スターバックス(SBUX)

[スーザン・ジウビンスキー]

では、モーニングスターが発表した最新のリサーチに話を移しましょう。まずはスターバックスについてです。元チポトレのCEOであるブライアン・ニコル氏が新たにCEOに就任するというニュースを受けて、スターバックスの株価は25%も急騰しましたね。

この動きについてモーニングスターはどのように評価していますか?このニュースを受けて、スターバックス株のフェアバリューに変更はありましたか?また、株価が急騰した後の見通しはどうでしょうか?

[デビッド・セケラ]

そのニュースで、株価が急上昇しました。この株はもともと割安で四つ星の評価を受けていましたが、現在では三つ星の評価に位置しており、実際には我々が算出した1株あたり95ドルのフェアバリューにほぼ一致しています。現時点で、フェアバリューの見積もりに変更はありませんが、アナリストが今後の事業の変化を具体的に評価することになるでしょう。それでも、彼がチポトレやTaco Bellで成功を収めた実績を考慮すると、この株に対する市場の好感は非常に強いと思います。

5. チポトレ(CMG)

[スーザン・ジウビンスキー]

予想通り、チポトレの株価はこのニュースを受けて下落し、現在新しいCEOを探しているところです。CEO退任を受けて、株式のフェアバリュー見積もりに変更はありましたか?

[デビッド・セケラ]

まだです。我々のフェアバリューには変化はありません。今後の方針としては、後任者が誰になるのかを見極めたうえで、その人物が事業内容にどのような変更を加えるか、または加えないかを再評価する予定です。チポトレに関しては、ニュースが出る前からすでに株価が過大評価されていると考えていました。この株は当社のフェアバリューを25%上回る水準で取引されており、二つ星の評価をつけています。一般的に、市場の動向と我々の予測を比較すると、市場は新規店舗の成長や高い収益性を過大に織り込んでいると思われます。

6. ウォルマート(WMT)

[スーザン・ジウビンスキー]

ここ数週間で多くの小売企業の決算が発表されましたので、その中でも注目すべき企業をピックアップします。まず、ウォルマートとターゲットについてです。ウォルマートの決算は一見良好でしたが、どのように評価していますか?また、現時点での株価についてはどう見ていますか?

[デビッド・セケラ]

これまでにも何度かウォルマートについてお話ししたかと思いますが、ウォルマートは、日常的に低価格を提供する戦略に特化した小売業者として、従来のスーパーマーケットから顧客が移ってきていることから、その恩恵を受け続けています。直近の四半期では、既存店の売上高が4.2%増加しましたが、これは前年の6%増加に続くもので、かなり印象的な結果です。この売上増加の大きな要因は、取引量の増加にあります。取引量は3.6%増加しており、より多くの買い物客が節約のためにウォルマートを利用するようになっているのが分かります。

また、ウォルマートは営業利益率も20ベーシスポイント上昇し、5.7%になっています。これは対面販売だけでなく、オンライン販売も好調で、直近の四半期ではオンライン売上が20%増加しました。ただ、ここで一つ注意したいのは、確かに基礎的な部分が改善しているとはいえ、現時点では株価がやや先走り過ぎているように見えることです。この成長が長期間続くと見込んで株価に反映されている可能性があります。また、市場が予想している利益率の拡大は、日常的に低価格を提供する小売業者が達成できる範囲を超えているように思われます。株価の評価の高さを示す一例として、現在、ウォルマートの株価は我々の将来の利益予想に基づいた場合、31倍で取引されています。

7. ターゲット(TGT)

[スーザン・ジウビンスキー]

ターゲットについてですが、決算後に株価が急騰しましたが、モーニングスターは株のフェアバリューを据え置きましたね。市場がここまで興奮した理由は何だったのでしょうか?そして、モーニングスターがそれほど熱狂的でなかったのはなぜでしょうか?

[デビッド・セケラ]

ターゲットは過去1年間で厳しい状況が続いていたことを覚えておく必要があります。実際、この四半期の前の4四半期連続で既存店売上高がマイナスとなっていました。そのため、今回の四半期で売上が増加したことに市場が安堵した部分もあったと思います。また、一部の空売りの買い戻しが影響していた可能性もあります。ただ、我々の見解では、市場が受け取ったほど良い結果ではなかったように思います。確かに既存店売上高は2%増加しましたが、それは前年同期に5.4%減少した後の数字です。また、この2%の増加は、ウォルマートの既存店売上高の増加率の半分以下にとどまっています。

営業利益率も改善しましたが、今後さらに大きな改善は期待できないと考えています。我々の見解では、ターゲットは経済的な優位性を持たず、商品ラインナップに特に際立った特徴がなく、他のディスカウント小売業者と比べて明確なコスト優位性も欠いています。総合的に見ると、この株は2つ星評価であり、我々が算出した適正価値に対して77%のプレミアムが付いています。また、今年の収益見込みに基づくと、この株は将来的な収益に対して割高な17倍の取引をしていると考えています。

8. ホームデポ (HD)& ロウズ(LOW)

[スーザン・ジウビンスキー]

ホームデポとロウズも最近決算を発表しました。予想通り、両社とも売上が減少しました。モーニングスターは、両社の年内の売上についてどのような見通しを持っていますか?売上がやや回復する可能性はありますか?また、現在の株価は評価の観点からどのように見ているのでしょうか?

[デビッド・セケラ]

これら企業のレポートは、ここ数四半期にわたって我々が話してきたことを裏付けるものだと思います。それは、消費者支出の全般的な弱まりと、特にこれら二つの企業の場合、高い金利が続いているために、数年前の低金利の時に比べて世の中の住宅改修プロジェクトが減少していることです。具体的にホームデポについて見ると、既存店売上高は3.3%減少しており、これは取引数が2.2%減少し、平均購入額が1.3%減少したことが影響しています。我々のアナリストが指摘している点として、1,000ドル以上の高額商品への支出が5.8%減少したことがあります。

今後数四半期で経済がさらに弱まると予想していることから、同社の既存店売上高は、第3四半期および第4四半期でも減少が続くと見ています。これは、FRBの利下げが効果を表すまで続く見通しですが、それは2025年のかなり後になりそうです。

我々の見解では、ホームデポの株価は非常に割高であり、1つ星の評価が付けられており、フェアバリューに対して33%のプレミアムで取引されています。今年の利益見積もりに基づくと、PERは25倍で、今後数年間でわずか7%の利益成長が見込まれている企業としては非常に高いと考えています。

ロウズについて簡単に見ると、同社の既存店売上高はホームデポよりも悪く、5.1%減少しました。高額商品もかなり弱いパフォーマンスを示しました。ロウズの株価はそれほど割高ではなく、今年の利益見積もりに対してPERは21倍ですが、2つ星の評価で、フェアバリューに対して14%のプレミアムが付いています。

9. イルミナ(ILMN)&エスティローダー(EL)

[スーザン・ジウビンスキー]

それでは話題を少し変えて、モーニングスターがフェアバリューの見積もりを引き下げた2つの銘柄についてお話しましょう。これらは以前の番組でも取り上げた銘柄です。

モーニングスターは、イルミナのフェアバリューを30%引き下げ、エスティローダーのフェアバリューも約16%削減しました。これらの削減の背景には何があったのでしょうか?また、現時点でこれらの株は魅力的だとお考えですか?

[デビッド・セケラ]

まず、イルミナに関してですが、ここ数年は非常に残念な状況が続いています。数年前にさかのぼりますが、いくつかの経営上の誤りがありました。具体的には、規制当局の承認を得る前に「GRAIL」の買収を完了させ、その後、売却を余儀なくされました。この問題が表面化したのは過去のことです。また、彼らの基本的な事業、特にシーケンシングビジネスにおいて、予測よりもかなり低調な業績が続いています。その結果、先日の投資家向け説明会で新たな業績見通しを示しましたが、これが従来の予測を大幅に下回るものでした。このため、長期的な売上と利益率の見込みを大幅に引き下げることとなりました。具体的には、今後の予測期間における売上高成長率を年間平均で200ベーシスポイント引き下げるとともに、営業利益率の見込みも下方修正しました。

新しい経営陣が、今後の業績予測を達成しやすくするためにハードルを下げる意図があるのかもしれませんが、現時点ではフェアバリューを引き下げた結果、この株は3つ星評価となり、フェアバリューと見なされる範囲に入っています。

次に、エスティローダーについてですが、この株も過去2年半の間、苦戦しています。しかし、この企業の場合、依然として大幅に割安だと考えています。評価は5つ星で、当社のフェアバリューの半分程度で取引されています。全体的に見ると、我々の予測が過度に楽観的で、中国での売上が回復するタイミングを誤ったことが原因だと思います。ある程度、中国経済と消費者の回復時期に依存する状況が続いています。

我々のフェアバリュー評価で考慮しているのは、2025年の売上予測を大幅に引き下げた点です。具体的には、売上成長率の予測を7%から2%に下げ、営業利益率も引き下げました。この結果、調整後のEPS見通しは、従来の3.95ドルから2.87ドルに下がりました。さらに重要な点として、2026年から2029年までの期間の年間平均売上成長率と営業利益率の予測も下方修正しました。これが、フェアバリューの大幅な引き下げの主な要因となっています。ただし、もし中国やアジア全般での経済回復を狙うのであれば、この銘柄は検討すべき株の一つだと言えます。

<推奨銘柄>

10. アルファベット(GOOG/GOOGL)

[スーザン・ジウビンスキー]

さて、ピックアップコーナーに移りましょう。今週は決算後に買うべき5銘柄を紹介しますが、最初の銘柄はアルファベットです。現在、グーグルを取り巻く規制の問題が話題になっていますが、それでもアルファベットを推奨する理由は何でしょうか?

[デビッド・セケラ]

まずお伝えしたいのは、6月末から株価が9%下落している一方で、我々はフェアバリューの見積もりを17%引き上げました。現在のフェアバリューは1株あたり209ドルと見積もっています。我々の見解では、会社は依然として、検索、広告、YouTubeの収益化、クラウド事業といった主要なビジネス全般にわたって非常に良好な結果を出しています。フェアバリューを引き上げた最大の要因は、クラウドコンピューティング事業の長期的な成長予測を上方修正したことです。これは、人工知能に対する需要の継続的な強さを背景にしています。ただ、株価を押し下げている要因は、米国やEUでの政府規制の影響に対する懸念があることです。

我々の見解では、グーグルは検索と広告ビジネスでの優位性を今後も維持できると考えています。むしろ、予想以上の規制によって影響を受けるのはスタートアップや小規模な競合他社であって、グーグルほどの財務規模や資金力を持たないことから、規制に対応するための再投資が難しいと考えています。総合的に見ても、この株は4つ星評価で、フェアバリューに対して21%割安な水準に戻っています。幅広い経済的な堀を持ち、不確実性も中程度の企業ですので、我々にとっては非常に魅力的に映っています。

11. マイクロソフト(MSFT)

[スーザン・ジウビンスキー]

2つ目の推奨銘柄はマイクロソフトですね。同社は四半期の決算で好調な数字を発表し、AI関連の需要についても前向きなコメントがありましたが、モーニングスターのアナリストが最も注目しているのは、2025年度後半のAzureの成長ということでしょうか?

[デビッド・セケラ]

そうですね、これはアルファベットのケースとも非常に似ています。アルファベットの株価は6月末から7%下落していますが、我々はフェアバリューの見積もりを13%引き上げました。このフェアバリューの増加は、Azure、つまりクラウド事業に対する需要が予想以上に増加していることが主な要因です。AI関連の需要は依然として非常に強く、今年後半にかけてさらに加速すると見込んでいます。そのため、中期的な収益予測と収益性の見積もりを引き上げました。この株も幅広い経済的参入障壁を持つ企業で、不確実性は中程度、評価は四つ星であり、現在の取引価格はフェアバリューより15%割安です。

12. ケンビュー(KVUE)

[スーザン・ジウビンスキー]

次の推奨銘柄はケンビューですね。ケンビューは実際には大手消費財企業ですが、その名前自体は多くの家庭に浸透しているわけではありません。視聴者の方々にこの企業について教えていただけますか?

[デビッド・セケラ]

ケンビューは、2023年5月にジョンソン・エンド・ジョンソンから分離された消費者向け事業です。スピンオフ直後は株価が低迷し、昨年の秋には4つ星の評価にまで下落しました。しかし、チャートを見ると、底を打った後に順調に回復しており、6月末から20%上昇した現在でも、まだ上昇の余地があると考えています。

この会社の状況は安定し始めており、ビジネスも回復の兆しが見えています。また、前四半期に発表されたコスト削減プログラムの効果でマージンも改善しつつあります。決算発表後、モデルに若干の修正を加え、適正株価を2%引き上げましたが、現在の適正株価は1株あたり26ドルと見込んでいます。

モデルを確認すると、仮説はかなり現実的に思えます。5年間の売上予測に対する年平均成長率は中程度の一桁台に留まっており、マージンは昨年の16%から2028年までに20%に拡大する見通しです。長期的には、高齢化や消費者向けヘルスケア製品の高級化、新興市場の成長などが、同社にとって好ましい追い風となるでしょう。

この企業は、広い経済的な堀を持ち、中程度の不確実性を伴う四つ星評価の株であり、16%のディスカウントで取引され、3.8%の健全な配当利回りを提供しています。

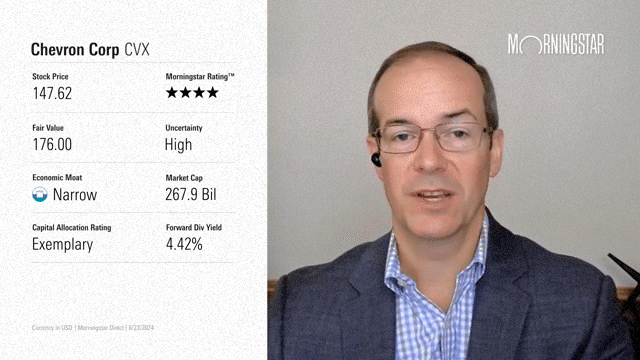

13. シェブロン(CVX)

[スーザン・ジウビンスキー]

今週の4つ目の推奨銘柄は石油大手のシェブロンです。興味深いのは、エクソンモービルがこれまでエネルギー分野での一押し銘柄だったのに、今回はシェブロンを選んだ理由は何でしょうか?

[デビッド・セケラ]

私はまだエクソンモービルに魅力を感じていますが、今回に関しては、相対的な価値の面でシェブロンがやや魅力的だと思います。シェブロンの株価は6月末から6%下落している一方、エクソンモービルは約1%上昇しています。現在、シェブロンは4つ星の評価を受けており、フェアバリューに対して16%割安で取引されており、4.5%の配当利回りを提供しています。一方で、エクソンモービルは現在3つ星の評価で、フェアバリューに対して14%の割安ですが、配当利回りは3.25%とやや低めです。どちらも魅力的な企業であるため、Exxonとシェブロンのどちらが優れているかを論じるつもりはありません。

投資家は、ポートフォリオに石油関連の投資を含めるべきだと私は考えています。石油は、地政学的リスクの高まりやインフレが再び進行した場合の自然なヘッジ手段となる可能性があります。現在、WTIの原油価格は1バレル75ドルで、これは2021年初頭からの取引範囲のほぼ下限に位置しています。ただし、長期的には原油価格が下落すると予想しています。実際、我々の予測では、WTIの原油価格は長期的に1バレル55ドルになると見込んでおり、これは現在の市場価格よりもかなり低い水準です。ただ、現時点での価格が維持されるか、さらに上昇するようなことがあれば、これらの銘柄には大きな上昇余地があると考えています。

14. U.S.バンコープ(USB)

[スーザン・ジウビンスキー]

最後の推奨銘柄は、これまで一押しの銀行株であるU.S.バンコープです。依然としてこの銘柄を推奨する理由は何でしょうか?

[デビッド・セケラ]

U.S.バンコープは、2023年3月以来、我々が注目しているアメリカの地方銀行の一つです。ご存じの通り、その時期はシリコンバレーバンクが破綻し、アメリカの地方銀行株全体に大きな影響が出ました。U.S.バンコープは、我々が広範な経済的な競争優位性を持つと評価している唯一の地方銀行です。この株は、中程度の不確実性があるものの、4.3%という高めの配当利回りを提供しています。我々のモデルを見ても、現時点での信用指標や資本水準は、非常に良好であると評価しています。

U.S.バンコープの信用の質が大幅に悪化している兆候は見られず、実際に、FRBのストレステストの結果を受けて、四半期ごとの配当を増やしています。長期的に見れば、特にU.S.バンコープに関しては、FRBが金利を引き下げる際にイールドカーブが急になることで、金利マージンの拡大が期待できると考えています。この株は6月末から14%上昇していますが、現在の価格でもまだ18%割安で、四つ星の評価が妥当だと考えています。

[スーザン・ジウビンスキー]

デビッドさん、本日はお時間をいただきありがとうございます。そして、再びお戻りいただき、歓迎いたします。

<オリジナル・コンテンツ>

オリジナル・コンテンツは、以下リンクからご覧になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

Morningstarより

Original Published Data : 2024/08/26 EST

以上です。

<御礼>

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

<免責事項>

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?