みさんもご存じの『PDCAサイクル』を実践するための組織体制についての事例についてお話します。

地方自治体の債権管理について,『明日からできる債権回収』をテーマに,過去の研修原稿をもとにして記事を書いています。

※ヘッダー画像は記事内容とは関係ありません。みんなのフォトギャラリーからお気に入りのものを使わせていただいてます。

どうもこんにちは,まっつんです。

今回のシリーズは「マネジメント」をテーマにお話をしております。滞納整理を進めるにおいても,マネジメントは重要なポイントになってきます。

このお話は,行政だけにとらわれない,一般的な話になりますので,みなさんもどこかの研修で聞いたことのある内容かもしれません。

(前半は一般的なマネジメントのお話しでしたが,後半部分は債権管理に注目して進めていきます。ただ,あまり専門的に追求し過ぎずに,どの分野にも共通するものを意識してお話をしたいと思いますので,あと少しお付き合いください)

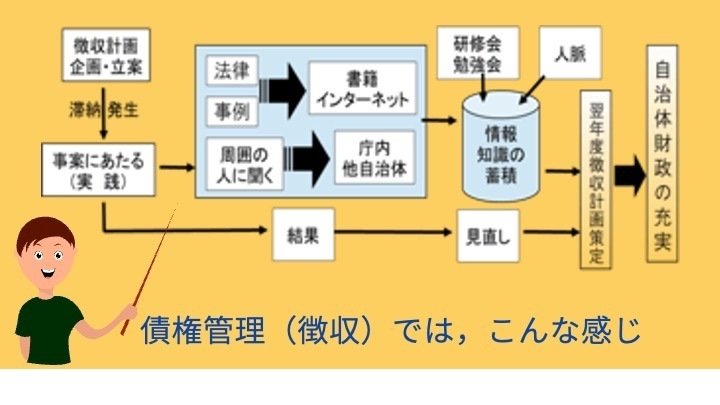

前回のお話で,徴収計画を作成することをお伝えしましたが,この計画に従って,いわゆるPDCAサイクルを回していきます。

計画することは誰でもできますし,公務員って計画だけは得意なので,ここまでは特に難しい話ではないんですよね。

『実践』と書いていますが,これが肝心で,これができるかできないかで,成果は大きく違ってきます。

PDCAに求めるものは3項目書いていますので,目を通しておいてください。

次に,図解を載せておきます。

債権管理(徴収)ではこんな感じとしてイメージ図を作ってみました。

こうやって図解で見れば,分かりやすいかと思います。

私が見てきた多くの自治体では,左端の2項目,「徴収計画の企画・立案」と「実践」,これを繰り返しているだけになっているように感じています。

良くても,結果を確認して終わり,大した成果につながらない作業を毎年毎年ひたすら繰り返している状態です。

重要なのは,計画・実践・結果をもって,しっかりと検証して,翌年度はさらに成果が上がるように見直しをする必要があります。

極論をいえば,前年度計画をすべて破棄して,ゼロから組み立てなおすことも必要です。

もし,今年の人事異動で税部門に着任された方がいらっしゃったら,翌年度の計画は全面リニューアルすることも自治体の将来のためには必要かもしれませんので,是非試してみてください。

「絵に描いた餅はいらねえよ」って感じです。

前任者はブチ切れると思いますが,結果を出せば黙りますので。

でも直接口に出したらだめですよ。人間関係に影響する恐れがありますので,粛々と結果を積み上げていってください。

一方で,コミュニケーションは重要ですから,管理職会議や何かの説明会などでやんわり説明してください。

もう一つ参考として,組織体制の一事例を紹介します。

これも,前回紹介した「ある自治体」の事例です。

地方自治体という組織は,首長から各担当までの人員で成り立っています。

そして,それぞれのポジションで役割が振られております。

この図でいうと,管理監督者から担当の実戦部隊までが,前半の話でいうところの『チーム』ということになります。首長は,社長というかフロントサイドなので,『チーム』というくくりにはならないです。

よりよい『チームワーク』を作り出すために必要な要素がこの枠内に具体的に書かれています。

問題解決,危機管理に関してもこのように明確にしておくことが必要です。

債権管理審査会については,今回は省略します。

右端の説明を読みますが,首長以下,担当職員に至るまで,滞納整理におけるポジションを明確にすることにより,各伝達系統にまとまりが出ます。

自治体としての組織目標のもとで,目的意識を統一して業務にのぞむことが,良好な組織運営に繋がりますし,徴収率にも好影響を及ぼしますので,組織体制の見直しの参考にしてみてください。

それでは,今日はここまでにしますね。

次回の記事も楽しみにしていてください。

スキ,フォローいただけると,これからの励みになります。

(できる限りフォローバック(気持ちは100%)いたします)

[引用研修]

令和4年6月29日 兵庫県徴収事務マネジメント研修

『地方自治体における債権管理の実務(マネジメント編)』

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?