仕入勘定ってあんまり使わない ~ 実務簿記 ~

今回は簿記の考え方(仕訳)を含む記載があります。

簿記に面識がない方は飛ばして読み進めていただいて問題ありません。

次話に進む

実務簿記その1

先生

本日は簿記のおさらいです。実務的な仕訳を勉強しましょう。

購買担当の事務さんが衣料用洗剤を間違って半年分ぐらい発注したと聞きました。この場合、どのように仕訳をしますか?

新人経理

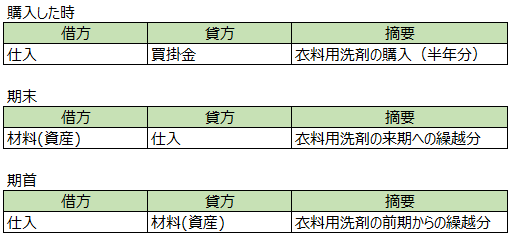

えっと、衣料用洗剤はクリーニング事業部で使うから「仕入」の勘定科目にします。相手勘定は、費用は請求書を受領してから1ヵ月後に支払いだから、「買掛金」でどうでしょう?

先生

期待通りの回答してくれてありがとうございます。簿記の教科書で最初に学習する仕訳ですね。

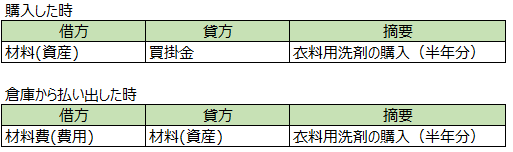

今回は、一旦倉庫に保管して必要に応じて倉庫から充填する想定だから、このようにも書けますよね?

新人経理

材料(資産)という勘定科目ですか?知らなかったです。

私が勉強した簿記では、買ったときは「仕入」勘定でしたし。期中は倉庫保管かどうかは考慮してなかったと思います。期末に余った在庫だけ「材料(資産)」勘定に変えてました。そして期首にまた戻してたんですよね。

先生

日商簿記3級ではそのように習いましたね。教科書では、おそらく「仕入」の対象がりんごとかジュースだと思います。つまりか仕入れた物をそのまま販売する例なんです。

購入した材料を加工したり消費するパターンが入るのは、日商簿記2級からなんです。新人経理さんの会社では購入した衣料用洗剤をそのまま販売はしませんよね?

新人経理

確かに!八百屋さんみたいに、仕入れた物を小売りする例が多かった気がします。

では、そのまま販売しない場合は先生の仕訳が必要になってくるって事でしょうか?

先生

はい、そうです。業種業界もしくは会社の規模によって違いますので、実際に採用するかどうかは税理士の方と相談しながらになります。

とりあえず、今回は「材料(資産)」勘定を利用した仕訳を採用する前提でお話しますね。

実は、この方が管理会計との相性が良いんです。

管理会計では支払った時の金額ではなく、使った分の費用を重視します。そのため、支払った時の金額を記録している財務会計と金額の不一致が発生しないように配慮が必要なんです。

細かいですが、一旦倉庫で保管する材料は資産勘定で記帳して、利用するときに費用勘定で登録することで、財務会計の金額と一致させます。

先生

こんな調子で、次回は設備の保守契約の仕訳を考えてみましょう。

-- 目次 --

第1章 部署ごとに業績を把握しよう

第2話 部署ごとに業績を把握しよう はじめに

第3話 年間の費用を分解しよう

・実務簿記1 仕入勘定ってあんまり使わない

・実務簿記2 保守契約の負担額を月々で分けよう

・実務簿記3 実務的な原価償却

第4話 オフィスの賃貸料を各部署で負担しよう(前編)

第5話 オフィスの賃貸料を各部署で負担しよう(後編)

第6話 《まとめ》部署ごとに業績を把握しよう